到底什么是“投资”

• 把钱换成“资产”,用来享受该资产带给我们的“利息”或者“红利”,这个是最原始的投资。那我们再看一看我们所谓的投资者每天在干些什么呢?

• 买入一个螺纹钢(或者铜铁铝等)多头仓位,希望他上涨,然后我们卖给另外一个做多的人,赚差价,然后这个另外一个人再去找别的对手交易赚钱。

• 卖空一份黄金白银的空头合约,希望他未来下跌,然后我们再买入,赚一个差价,然后这个卖给我们多单的人,恰好是在高位买入我们空单的人,他的止损,就是我们的盈利。

• 买入一只某某股票,然后期望在短期或者中期内,有另外一个人出一个更高的价格从我手里买走他,赚一个差价。而这个高价买走的人,因为没有另外一个人再来买入,而导致他将一生无法解套。

。。。。。。 。。。。。。

• 我们似乎不是在投资,我们都是在做游戏,成年人世界里击鼓传花的游戏。

• 这让我们想起来一句话,如果你是池塘里的一只鸭子,由于暴雨的缘故水面上升,你开始在水的世界之中上浮,但此时你却以为上浮的是你自己,而不是池塘。

• 这就是我们为何去研究B股的原因,我们就是那只鸭子,我们要看看池塘如果干了,到底我们该如何立足?A股的现在,到底是投资者的能力?还是大水泛滥?等我们看完B股以后,相信能有所收获。

深物业

一切都是那么的熟悉且规律

不出门走走就会井底之蛙

推翻我们很多的认知

• 我们总以为,即使是传统行业,估值水平也应该不低于10倍,但是国内的银行股给了我们新的看见:PE可以一直不停的新低,当年确实10倍见底,但是如今已经出现4倍都继续不涨的情况了。

• 还有就是B股市场,原来7-8倍总会触底,如今已经马上3倍了,下个月公布出来2020年最新业绩,如果是9亿利润的话,那么这家公司的估值水平将只有 2.5倍,这么低的水平,依然可以不上涨,因为压根就没有水,这鸭子再折腾,也浮不起来。

• 停! 这里面难道没有猫腻么?

• 当然有!我们来看,传统意义上大家所讲究的 10倍估值见底,其实是一个击鼓传花的游戏规则,这个规则,是建立在大家都相信他遵守他的前提下,但是我们现在面临的是一个真正“成熟”的市场,而不是小孩子过家家的A股,击鼓传花的A股,也不是你死我活的期货市场,在这个成熟的投资市场里,我们必须去寻找“投资”的本质。

寻找投资的本质

我愿意以10倍的估值坚决买入的前提是什么?是我相信未来一定会有个傻瓜会用20倍的估值来从我手里买走我的货。

但是现在最大的问题出现了:假如未来压根不会有傻瓜来买走我的货,那怎么办?根本就没人存在,别说傻瓜了,聪明人也没有,根本就没人。

在这种情况下,我们投资他,最大的吸引力就只有一个了,到底他每年能给我们多少红利。

股息率的高度+稳定度,将会变成第一考虑因素。

看看他的分红情况

• 2017年,派息 3.4

• 2018年,派息 3.4

• 2019年,派息 4.1

• 按照P2P理财吸引人的标准计算

• 10%的无风险利率就足够吸引人了。

• 如果有稳定的10%股息,我愿意押注全部资产进行买入。

• 按照3.4来保守计算,这公司的内在股价价值应该是每股: 3.4 元就几乎可以满仓押注。

• 此时你有2个安全保护垫:1 如果未来有人来买入你,那你可以随时用高价卖出去。 2 即使最坏的情况发生,市场死掉了,没人参与,每年利息也收 10%。

看看3.4元是不是有人出来买入

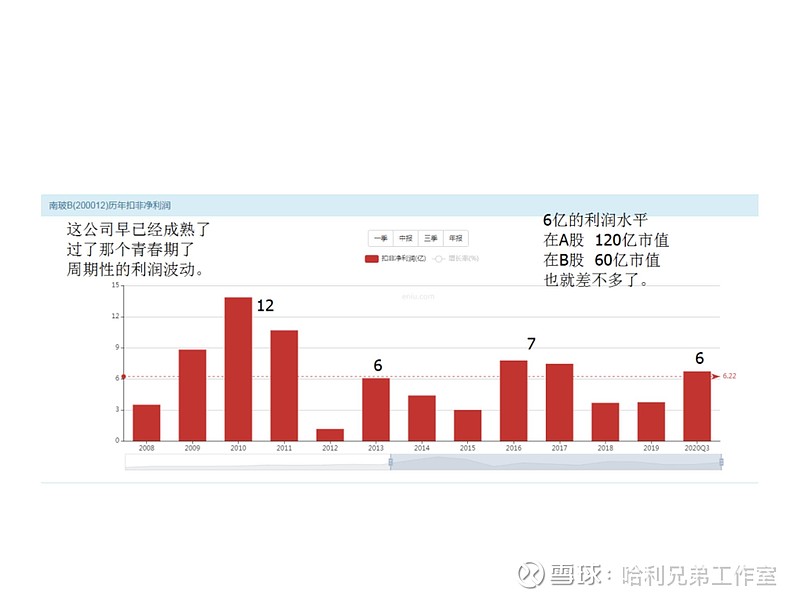

再看第二只南玻B

南玻A的估值很熟悉

南玻B看起来很便宜

10%四次把市场托住

似乎能看出点苗头

只要价格足够低廉,一定会有人买,显然10%已经足够托住市场了。

如果万一价格跌到1.7呢?那就是20%的无风险收益,傻瓜都知道要买入了。

显然,B股让我们足够清醒了,原来我们每天交易的A股,背后是被水浮起来的,而不是他本来的价值,换句话说,我们的认知好像是拴住大闸蟹的那根绳子,我们每天能那么流畅的用大闸蟹的价格买入卖出一根破绳子,完全是因为他背后的大闸蟹而不是绳子本身的价值。

未来的变化很可能是,慢慢的返璞归真的一个过程,就是说,一直在击鼓传花游戏里面玩的非常娴熟的那群鸭子,最终消灭掉所有的鸭子之后,发现,再也没有鸭子来接过他们手里的花的时候,他们就变成了那个不得不抱着花一直等到鼓声停止的人,因为,在他的右边,已经无人了。

持续亏损的康佳B

A股的康佳市场表现

像不像西虹市里的电影台词

• 他们时而100亿

• 时而爆炒到300亿

• 时而又回落到150亿

• 他们十分嘚瑟。

• 像不像--- 鸭子戏水?

• 一群鸭子,在池塘里,欢快的戏水,丝毫不关心是水的上浮还是他们自己的上浮,因为他们只有鸭子的智力。

蠢蠢欲动的丑小鸭

深华发B

看起来很便宜其实贵的离谱

特力B

价值陷阱就长这个模样

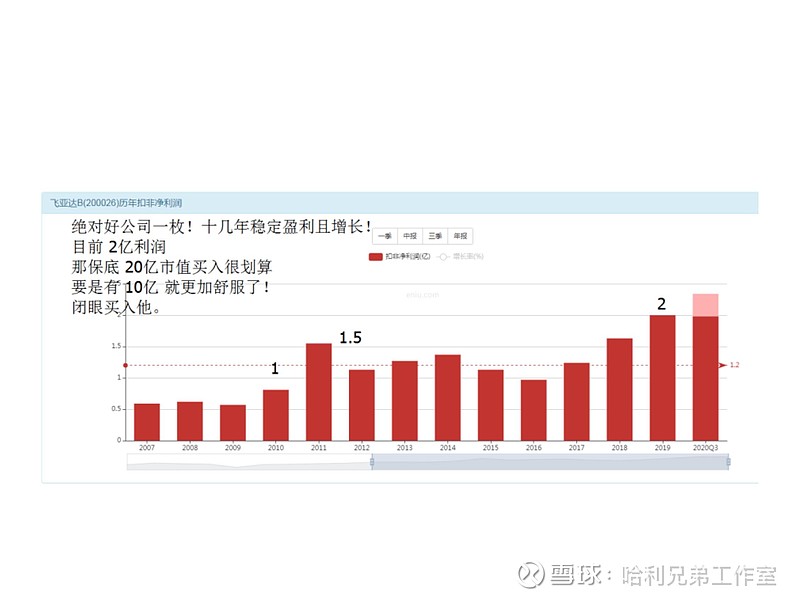

飞亚达B

不存在用1元买入价值2元的机会

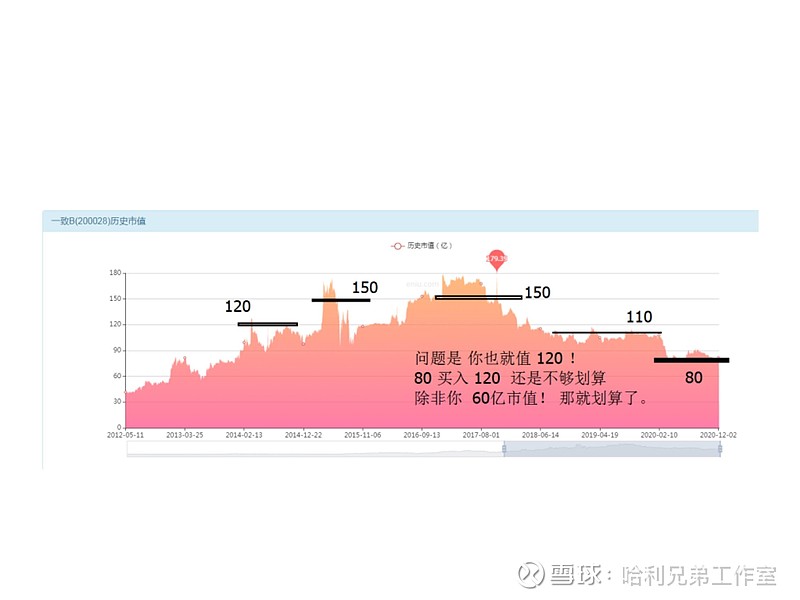

一致B

看起来还不足够便宜

看看他到底价值多少

好公司+坏价格=无法买入

开篇结语

• 大傻瓜A股系列完成之后,我们再开始分享一下B股,这种研报类的文字,虽然无法保证他的趣味性和可读性,但是我们唯一能保证的就是他的真实性。

• 或许,我们希望从中收获到进步,我们理解的进步是什么?

• 不仅仅是原来不懂的现在要学会懂,而是我们原来总以为自己懂了,其实我们压根就不懂。

• 真正的进步应该是把那些“不懂装懂”的自以为是,变成“真材实料”的实事求是,共勉!

风险提示

• 本研报仅用于行业交流

• 禁止作为交易建议

• 所有解释权归本公司所有

• 转载请注明出处