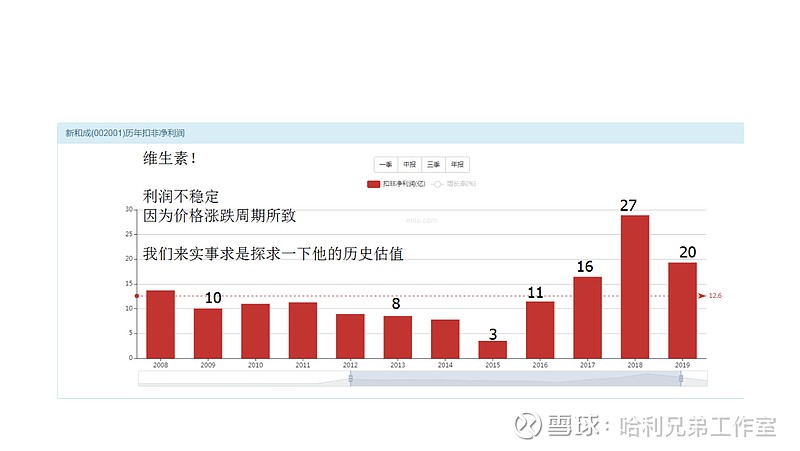

新和成

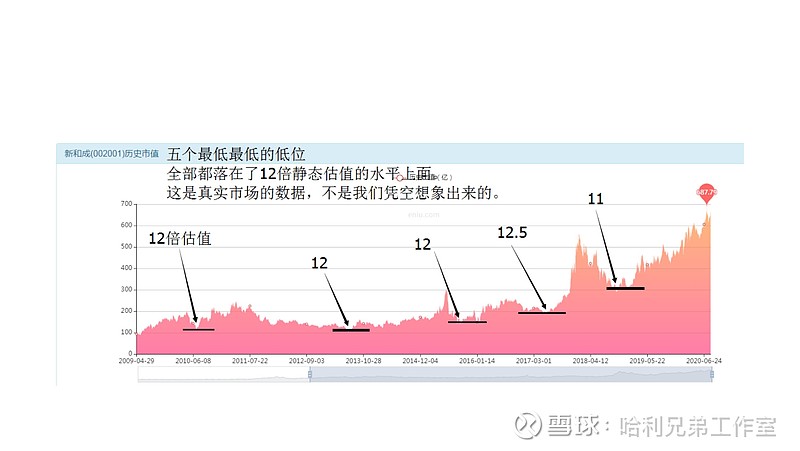

看看真实的历史估值

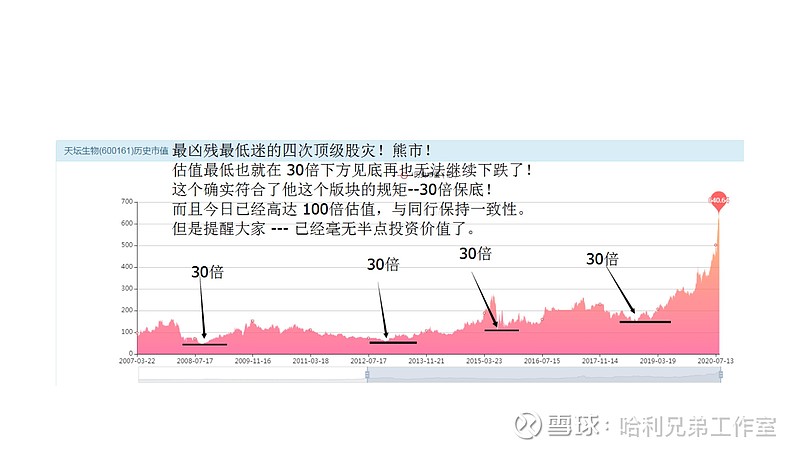

天坛生物

顶级熊市最能试炼价值

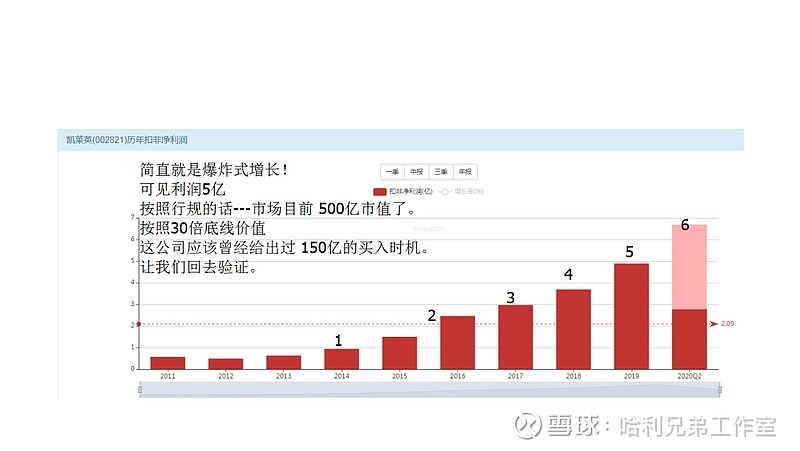

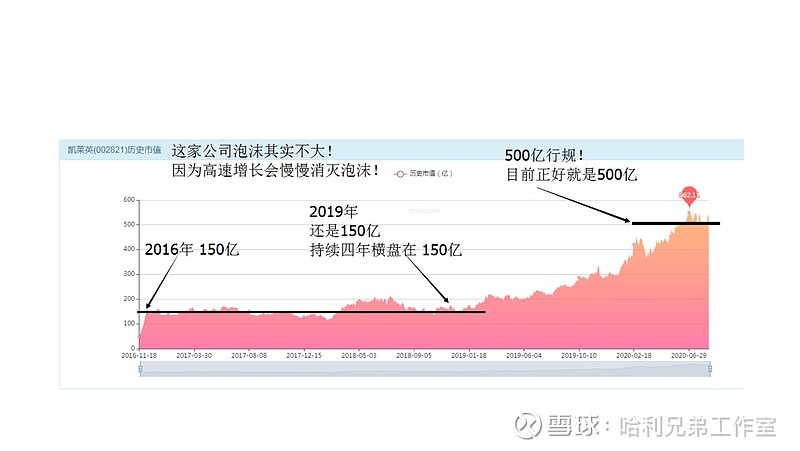

凯莱英

完全被我们猜中的市值走势

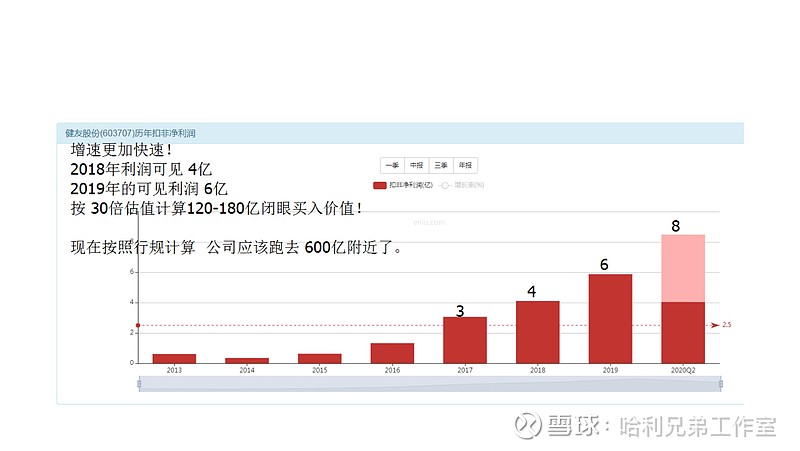

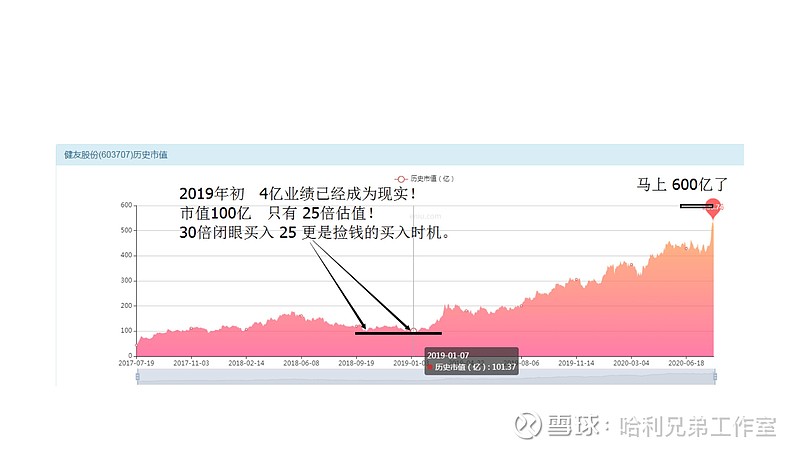

健友股份

其实所谓的大牛股都曾经很便宜

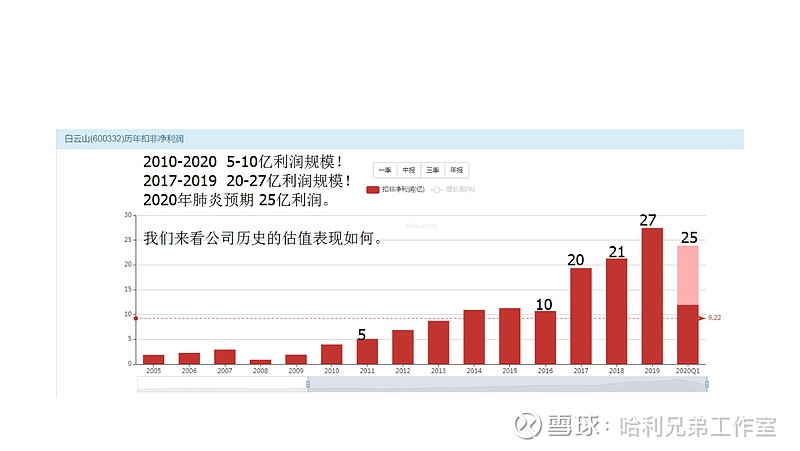

白云山

看起来混乱的股价其实估值相当简单

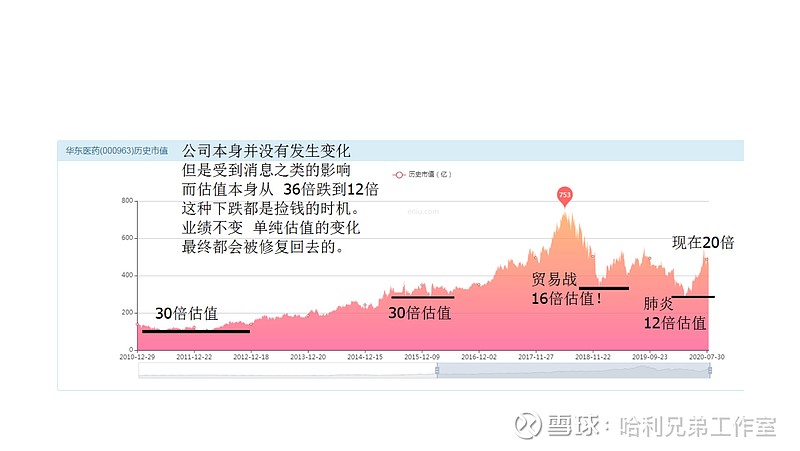

华东医药

业绩是估值是否修复的决定力量

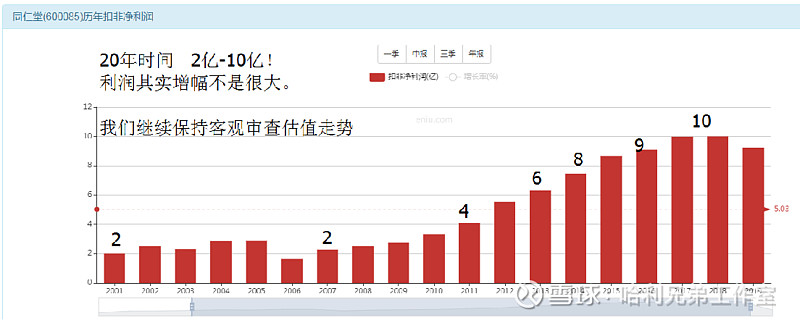

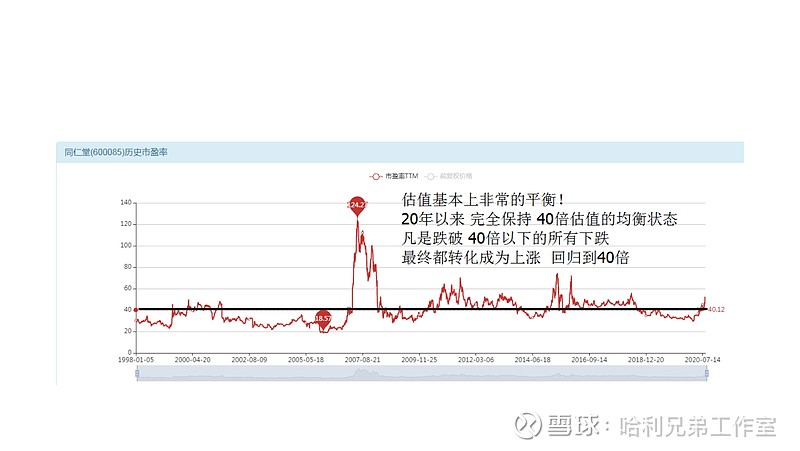

同仁堂

价值规律保持20年没有变化

既然如此就可以一口报价了

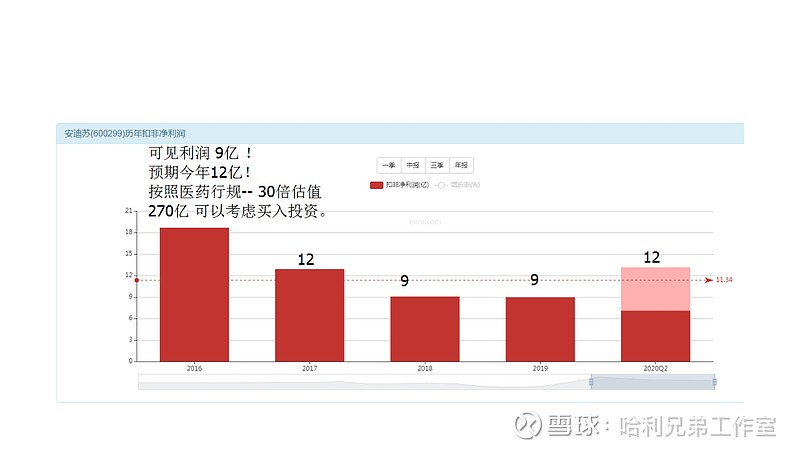

安迪苏

市场确实不是乱搞的

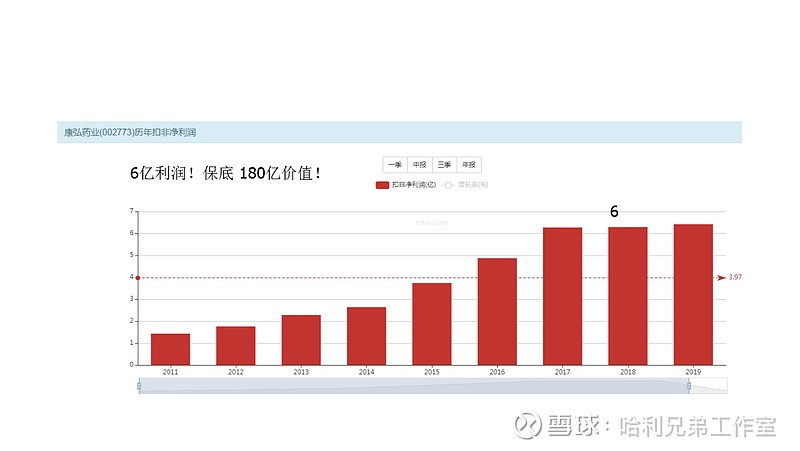

康弘药业

长期横盘为了等待业绩是否释放出来

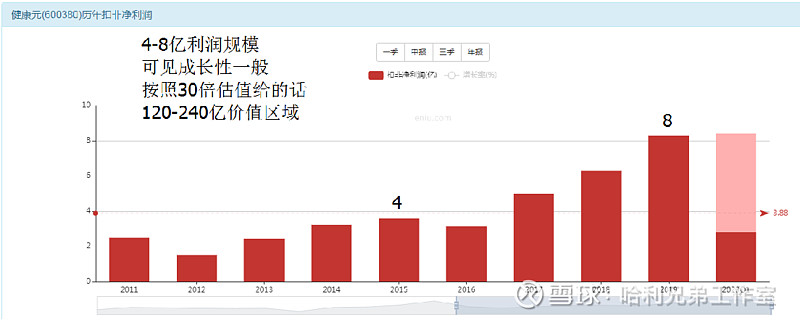

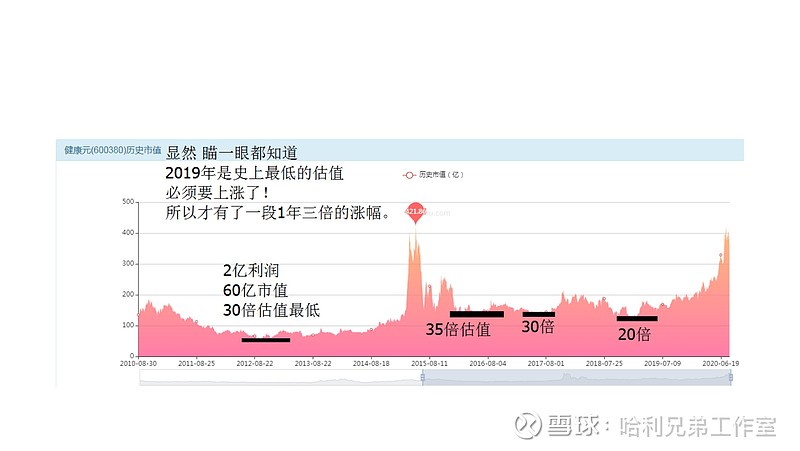

健康元

估值被逼到墙角的时候就是爆发时刻

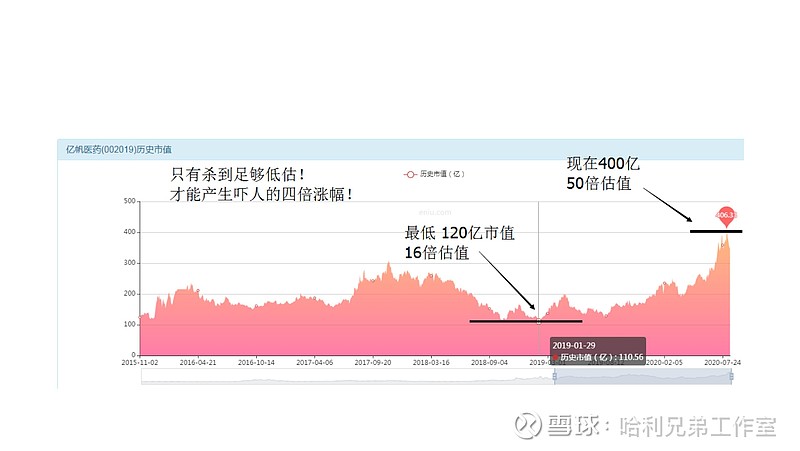

亿帆医药

涨幅夸张的原因都是因为起点太低

以岭药业

暴力翻倍也是因为起点太低

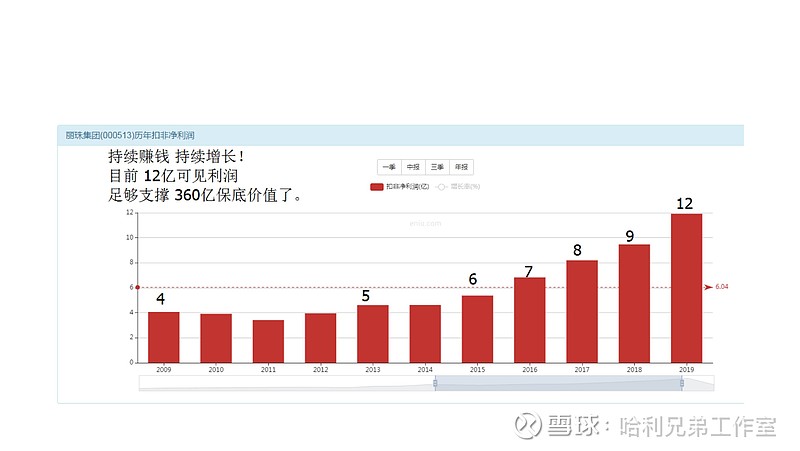

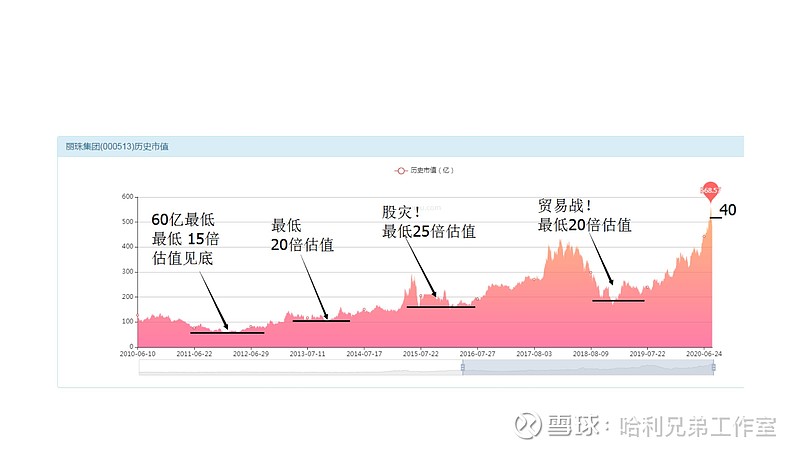

丽珠集团

顶级熊市能够给你的估值最低也不过20倍

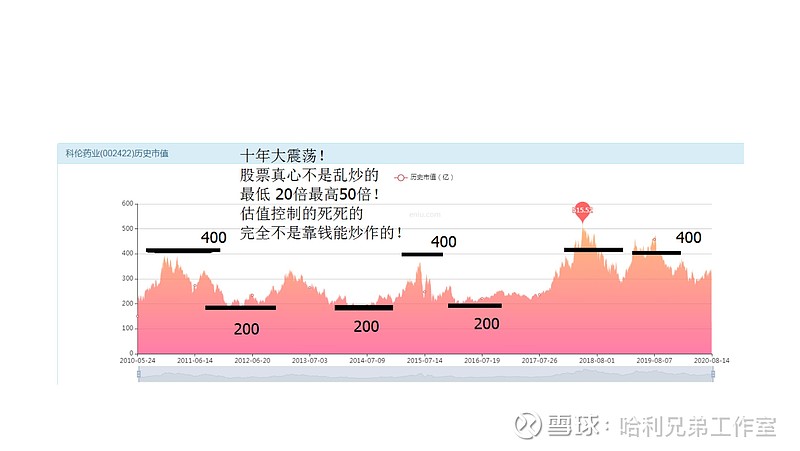

科伦药业

从利润表的面相就足够看出市值的命运走势

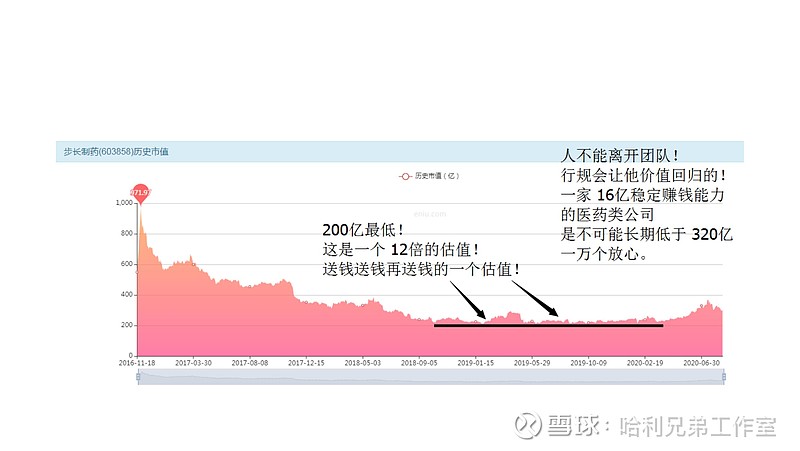

步长制药

掉队的兄弟早晚会跟上大部队的

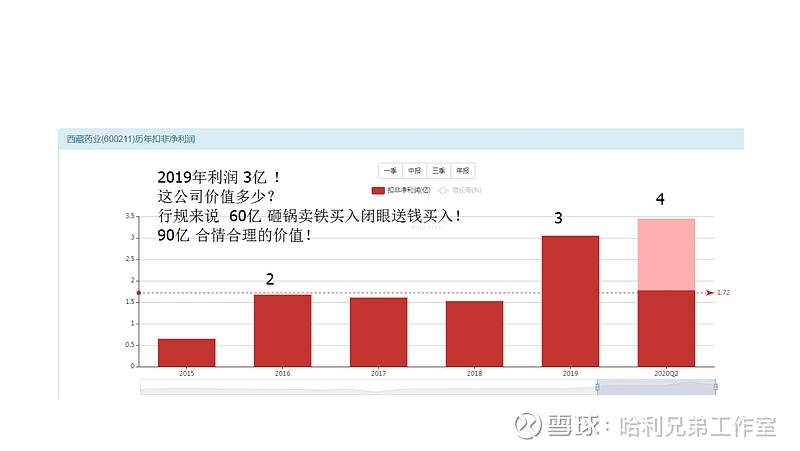

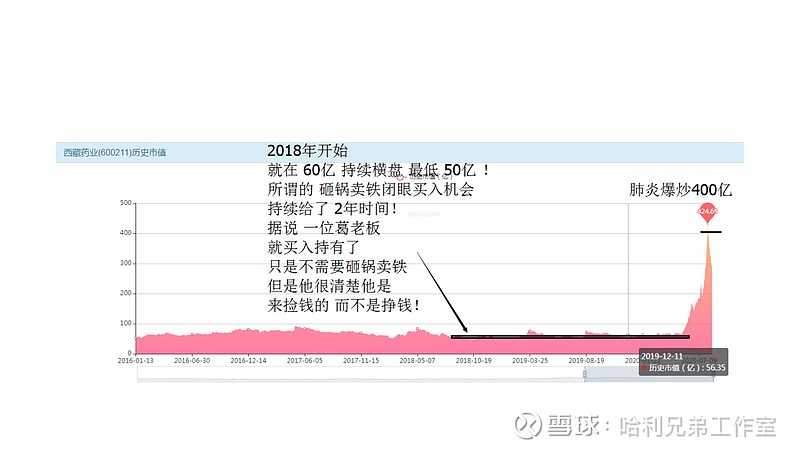

西藏药业

其实大佬的买入理由并非神秘不可测

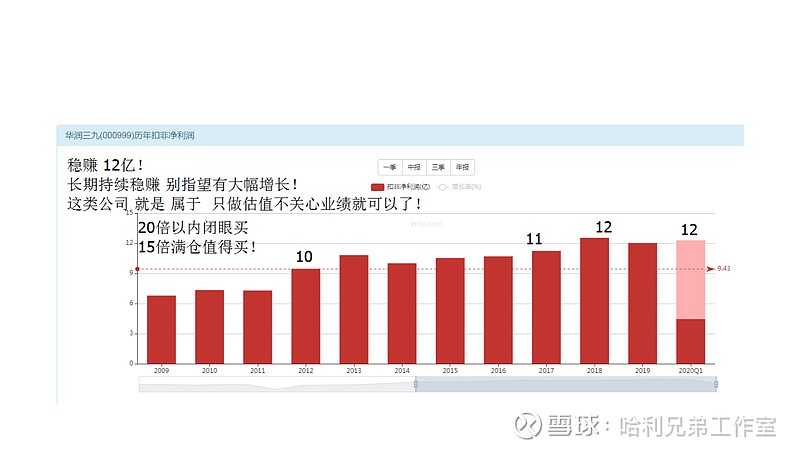

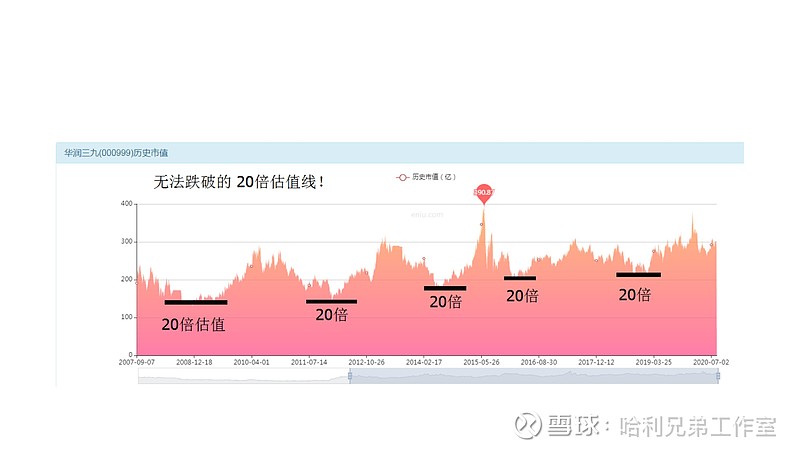

华润三九

过度透明的价值---十年没什么大幅波动

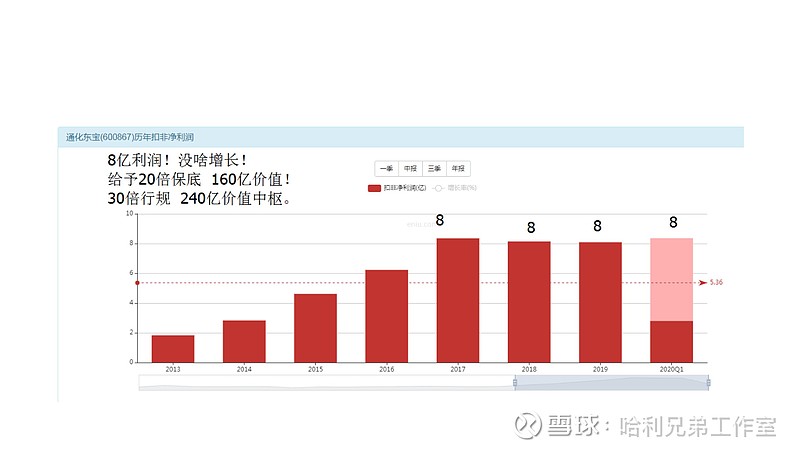

通化东宝

稳定的价值貌似无法被投资

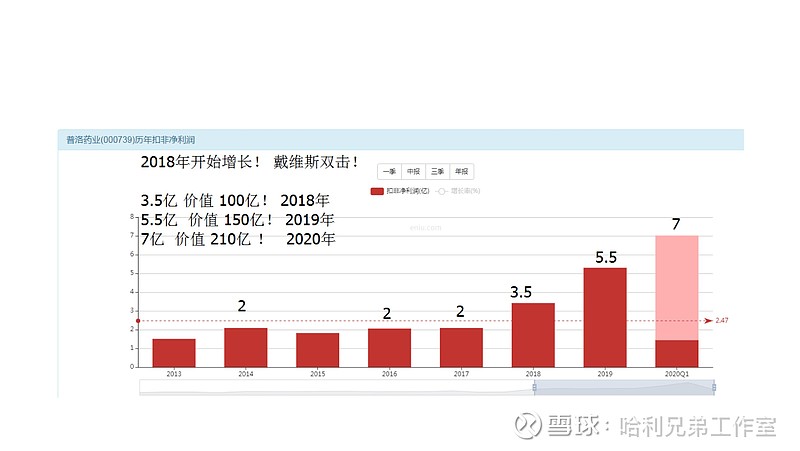

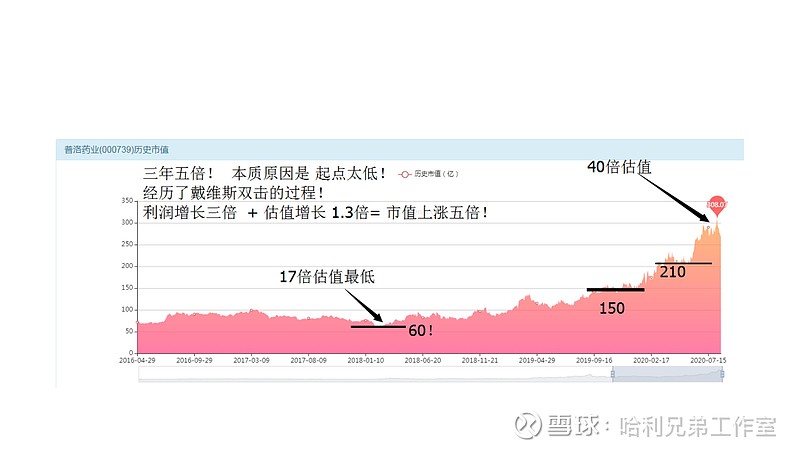

普洛药业

经典的戴维斯双击过程

综合结论

• 今天看到大量的案例,股价剧烈上涨但是却依然不是高估,估值被压缩到很低的程度,然后业绩却又同时实现了稳定的增长,这样就形成了一个教科书一样的双击过程,结果就是被杀掉的成长 估值重新回归,导致股价实现成倍的上涨。

• 还有一些典型如步长;市场不管是出于什么偏见给他压缩估值, 也无法抵御“行规”这条价值线,毕竟他是这个“梯队”里的一份子, 短期打压教训一下是可以的,但是长期,还是会达到一种均衡, 这是任何人都无法控制得住的自然力量。

风险提示

• 投资有风险入市需谨慎

• 本研报仅用于行业交流禁止作为交易建议

• 所有解释权归本公司所有