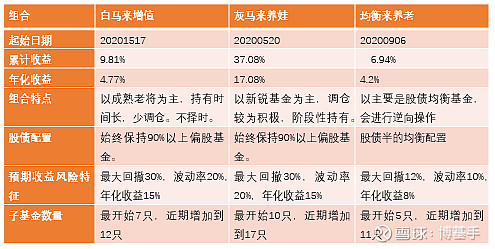

一、组合概况

我有三个组合在天天基金运行。分别是“白马来增值”、“灰马来养娃”、“均衡来养老”。其中白马组合和灰马组合都是纯权益组合,偏股基金占比不低于90%,区别在于选基的策略不同。白马组合风格偏质量,主要选择成名已久,历经牛熊周期的顶流基金经理,相信他们的长期投资能力,以长期持有为主不择时,风格不跟随市场进行调整。灰马组合的策略是选择那些可能担任基金经理时间不长,但是表现了较大潜力的新锐基金经理,考虑到基金经理可能没有经历牛熊考验,因此会进行主动调仓,阶段性持有,在风格上偏成长一些。均衡组合则是一个标准的股债各半的组合,会根据市场情况进行逆向调整,即熊市加大权益配置,牛市增加债券配置。

截至5月20日,两个权益组合运行均已满两年,在这个时点上回头看组合表现有好有坏,两相比较之下还是很有收获,下面做个简短总结。

二、两个权益组合表现与得失。

运行两年来的组合表现如下:

1、 业绩表现白马组合严重不符合预期,灰马组合超出预期。

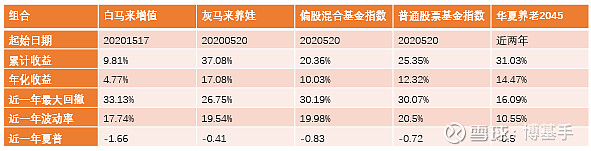

之所以设置灰马和白马组合,很大程度是验证白马和灰马哪个长期表现好。两年下来,白马组合只在2020年占优,2021年春的市场调整后的结构性行情中,以及2022年熊市中都是表现比较差。运行两年来,年化收益率仅有4.77%,但是近一年最大回撤达到33.13%,呈现低收益的高风险的不对称结果;大幅度跑输灰马组合、偏股混合和普通股票基金指数,严重不符合预期。

灰马组合2020年表现相对一般,但是2021年以后逐渐发力,运行满两年,年化收益率17.08%,近一年最大回撤26.75%,波动率19.54%,表现均好于偏股混合和普通股票型基金指数。同时,由于高仓位的原因,收益率高于同期表现最好FOF基金华夏养老2045,同时组合回撤波动也较大。

2、白马组合的教训

一是集中持仓,风险分散不够。白马组合最开始共有7只基金,数量偏少,所以风险分散不够。且第一大持仓为张坤蓝筹精选,占比26.21%,其表现对组合影响巨大。

二是风格配置不够均衡。总体来看,白马组合的早期持仓风格上质量、均衡居多,成长配置不足,等到2021年中意识到这个问题时候,成长风格已经占优,此后才进行了风格的均衡,但是明显属于后知后觉,为时已晚。

三是组合合理调整不够。由于选的都是老将,主观认为他们自身主动投资能力较强,足以应对市场波动,所以我的主动调整非常少。但事实证明,这些顶流基金经理很少进行仓位大幅调整及风格切换。可能由于他们已经成名已久,市场压力较小,能始终坚守自己风格。但是从结果来看,组合的风格与市场不契合是表现不佳的一个原因。

2、灰马组合的心得

一是分散度较高。灰马组合建立之初就是10只基金,仅有一只占比在15%以上。主要是考虑灰马基金经理具有不稳定性,所以多几只能够较好分散风险,同时在风格上也更加均衡一些,成长配置较多。

二是较为积极的调仓。主要是看到去年市场结构性行情,主动拿出一小部分仓位较早去参与,这个对2021年组合有一定贡献,同时也改善了组合波动。比如2021年3月到7月陆续加仓了偏均衡的广发多因子,同时也加入偏重新能源等板块的成长基金,共有三只、浦银安盛价值精选、国投瑞银先进制造、招商稳健优选。并在2021年11月时候将这三只成长风格基金转换为偏价值和均衡的国富深化价值和富国周期优势,做了卫星仓位风格的切换,事后来看,一方面把握了2021年的结构性行情,同时在2022年的下跌中,后期买入的两只基金回撤更小。

三是均值思维,逆向操作。这个可以举一个高位止盈的例子。去年7月组合同时加入偏重新能源等板块的成长基金,浦银安盛价值精选、国投瑞银先进制造、招商稳健优选。到了11月底检视组合时,发现这三只基金在当时年度收益率已经超过50%,年化收益率超过60%,偏离优秀基金经理年化20%收益3倍还要多,且当时这几只基金重仓板块5年PE水平处于90%分位,国投瑞银先进制造的3季报重仓股市盈率已经超过100倍!从均值回归的角度来讲,回调的压力较大。所以尽管买入时间较短,收益率有限,且与长期持有理念有所背离,但还选择清仓了这几只基金,事实上表明做了较好的止盈。

此外,需要指出的是,2021年同样表现很优秀的广发多因子,虽然是业绩亮眼,全年收益率89%,但没有选择卖出的原因是,其在2021年以来市盈率大幅下降,比如2020年年报的不到40倍,2021年三季报已经到了14倍,且风格已经从成长切换到了价值,风险敞口已经相对较小,所以选择了继续持有。但是如果在目前来看,2022年截至目前收益率-20.97%,表现较差。可能还是前面所讲的均值回归逻辑,如果某个基金某年度业绩拔尖,绝大部分时候意味着下一年度回撤,即便进行风格切换也很难完全避免,理性的操作就是当时卖出。

三、均衡组合表现

由于均衡来养老组合运行1年8个月,还不到两年,只做个简单的比较。可比时间范围内,其收益率优于平衡基金指数,以及表现表现最好的两个均衡fof基金南方全天候和兴全安泰平衡养老。但是在回撤和波动上明显比不过两只fof。相比较之下,南方全天候作为一个稳健型fof基金,在收益率和风险控制方面表现堪称优秀!

个人总结均衡组合相对表现好的原因有两点,一是选的一些子基金表现亮眼,比如过钧的博时新收益,管理费率仅有0.5%,过钧是少有的择时长期有正贡献的基金经理,同时他的投资经历是先债后股,做的都还比较好,类似张清华,担任基金经理年限超过17年,但是管理规模合计还不到100亿。个人觉得对于偏稳健的投资者来说,他是一个宝藏基金经理。如下图所示,在过去8个季度中,优秀占比50%,良好和优秀占比80%。

二是适度逆向操作。21年11月,考虑到博时新收益权益比例持续增加到80%以上,加上组合整体权益占比偏离中枢较多,因此大幅度降低了博时新收益的仓位,同时买入了安信稳健增值等偏债基金,进行纪律再平衡,降低组合权益暴露。因此在2022年以来的回调中,保住了一定收益率。

三、总结

第一,组合成分基金数量要科学。个人感觉10只以下,分散度还是不够;20只以上,作为个人很难全面跟踪。因此,组合的基金应该控制在10-20只范围内。

第二,时刻要有均值回归思维,才能敢于逆向操作。如上,表现较好均衡组合和灰马组合分别都有逆向操作。同理,今年5月份A股跌破3000点,堪比2020年的2800点,长期来看,此时股票资产的性价比更高。因此从均衡回归的角度出发,均衡组合主动加大了权益部分暴露,一是增加偏成长博时新收益仓位,二是补充了均衡风格的易方达稳健增长。灰马组合也在此时大幅新增了工银国家战略、平安策略先锋等进攻性较强的基金。

第三,要根据市场情况主动进行风格切换。如下图所示,过去5年,不管是市值维度的大中小盘,还是风格维度的价值、均衡和成长,都是各领风骚一两年,且会持续一段时期。因此,对于组合运作来说,要根据市场风格变化,在卫星仓位上进行适度切换,而不能始终固守某个风格。

第四,耐心是美德,等待优秀的基金经理回调后介入。投资基金有两个层面,一是选择合适的基金经理,二是何时买入。应该说,现在信息透明,优秀的基金经理选择已经不是难事,但是由于优秀是从历史业绩看到的,很多人往往在业绩较好时介入。然而由于均值回归的力量,业绩开挂到一定程度必然回调,结果往往是追高。因此合理的做法就是,等待优秀基金经理表现回调,比如最大回撤已经接近历史水平等再参与其中,可能是更好的选择。比如灰马组合最近加仓的平安策略先锋就是这样一种思维。应该说神爱前近三年表现都很优秀,是一直关注的重点。今年以来持续回调,5月份其最大回撤达到30%,创出个人新记录。而我还是相信神爱前的投资能力,所以认为此时是比较好的介入时机,当然最后结果如何,只能等待时间的答案了。