按照2024 20 EPS算,25x PE肯定是对不上增速的。市场把nvda当周期股而非成长股定价,说明问题的关键是2024/2025还有增长吗?

从供应方面来看,随着产能增加,收入会从下一个季度的200亿美元上升。然而,随着美国投资者也开始追踪CoWoS产能,上半年那种结构性的earning surprise好像木了?所以看涨还是需要估值,即AI可持续性的证据…

需求方面有些棘手。一方面,Google/亚马逊/Meta过去都在像VR/Alexa等项目上烧掉了数十亿美元,我相信他们(还有苹果/各国)更有理由为了AI花掉更多…

但是,“真实的”需求呢?...假设英伟达的数据中心收入在2024年达到800亿美元,随便给一个ROIC和net margin假设就能算出需要百亿级别的AI收入才能支持可持续的投资。参考大型云计算三巨头的营收(2000亿美元)、微软Office(500亿美元)或目前OpenAI的运营水平(13亿美元),我很难想象2024年能看到200亿+的纯AI收入(来自真实消费的)

所以我猜这一轮是以太坊或者2000年csco的剧本的概率不为零。当然,AI比这俩可能牛逼多了,所以即便是泡沫可能也更大?

仍然持有一些英伟达的股票,完全因为对AI FOMO(假如GPT5真的接管世界了),但有用一些“假AI”来对冲,比如Advantest

想了想自己不够亢奋主要是觉得Copilot之类的应用虽然酷但有些奇怪。愤世嫉俗的说,帮助我们快速生成如此多的Excel/PPT/Word,以便另一个人可以草草用copilot总结下,好像没这么有意思.

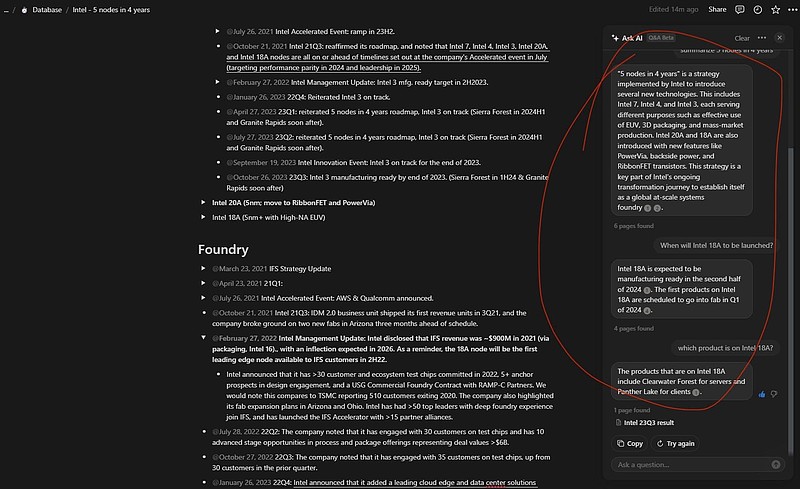

(不过我觉得LLM可以模糊搜索+生成确实很酷,现在做研究直接感受到了,参考下面LLM帮我总结Intel 历次跳票情况)