有一句名言曾说"If you can't measure it, you can not improve/manage it", 我Google了一下发现有好几个不同的版本,但我想内在的含义是一致的。

不过我并不想长篇大论什么是Observability/Measurement,作为投资者我更好奇what can I do with all the Observability?正好,近期Observability大厂 $Datadog(DDOG)$ 就举办了Dash conference、投资人见面会以及报告了Q3业绩,我想某种程度上可以回答If you can measure it, you can....

DASH Conference

Datadog依然在飞快的发布产品,今年Dash conference上宣布了以下产品:

Infrastructure & Network领域

Network Device Monitoring. 这款产品是对servers, routers, switches, firewalls等网络设备的监控。我觉得这是对networking monitoring产品的补充,将Datadog对network的覆盖拓展到on-prem/hybrid cloud环境中。

Universal Service Monitoring. 这款产品可以监控所有backend service之间的流量关系以及运行情况。

Application Performance & Continuous Profiler领域

Database Monitoring. 监控每一条query的性能表现。

Real User Monitoring领域

Session Replay. 可以生成视频般的用户行为回放,并且有每一步的时间线。可以用来解决frontend错误,或者供Business analyst了解用户行为等。

Funnel Analysis. 这是Datadog基于收集到的RUM数据提供的漏斗分析,例如客户访问电商网站后每一步的转化率情况。我认为这是Datadog在提供更多Business Intelligence业务的信号。

Log Management领域

Online Archives. Datadog提供的的Logging warehouse服务。

Observability Pipelines. 一款data management solution,帮助客户在自己的本地服务器或私有云中处理各种observability data。这款产品来自于Datadog收购的开源软件Vector,该产品帮助客户收集不同来源的metrics, log数据,并在vector平台加以处理,然后分发到不同的应用中去。我认为这同样是SaaS形式的Datadog在向非SaaS场景扩张。

其他领域的产品

Datadog Apps. 这块产品扩展了Datadog Dashboard的范围,使其可以引入第三方数据。。我觉得这是Datadog希望将用户更多的workflow留在Datadog dashboard上,比如使用者可能会发现Datadog报告某serverless服务出现问题,然后去PagerDuty(某运维SaaS)上检查是否发现相关问题,通过Datadog Apps现在可以直接整合二者的数据,直接在Datadog Dashboard上完成相关工作。

CI Visibility. CI/CD我正在学习,但是可以理解成这是Datadog开始向DevOps领域发展,从coding的周期来讲,Datadog过去很长是用于代码上线后的运营阶段,而现在开始将使用场景往前拓展到研发、测试、生产等阶段。

Cloud Cost Management. 这玩意我第一反应是难道AWS的各种Cost Explorer,Budget应用还不够么?仔细想了下其实和Datadog在之前很多应用的value proposition一样,就是能跨云+提供很多的context. 比如三大云的billing data + 各种运营信息可能会对财务部门比较有帮助。

Application Security。这款产品来自于收购的Sqreen,这公司的产品是WAF和RASP (runtime application protection)——对的没错和 $Fastly(FSLY)$ 收购的Signal Science听上去好像非常相似。Datadog似乎在安全领域有不小的野心...

Virtual Investor Meeting Recap

在Dash Conference后不久Datadog还举行了投资者见面会,对于打算持有Datadog的朋友我强烈推荐上官网去全程看一遍,这里只是我自己觉得有趣的部分。

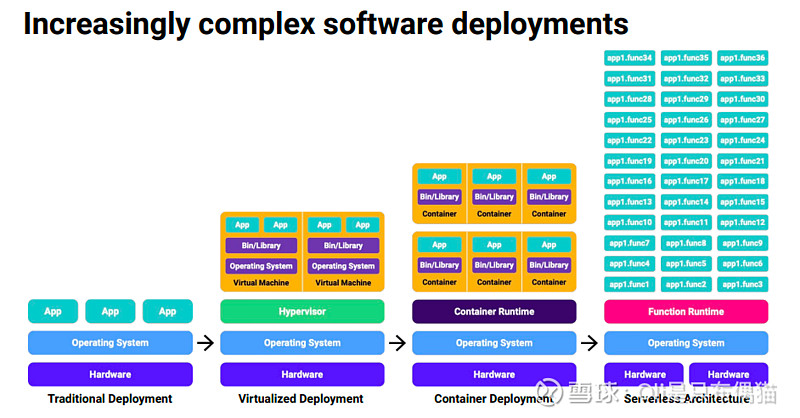

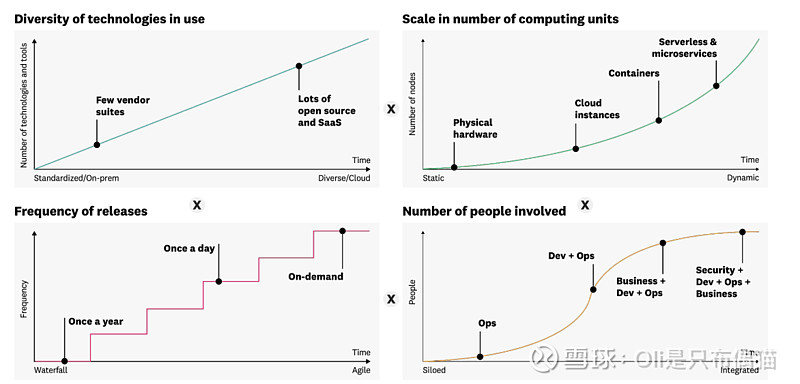

首先当然是Datadog的value proposition,就是解决tech stack的复杂度的。

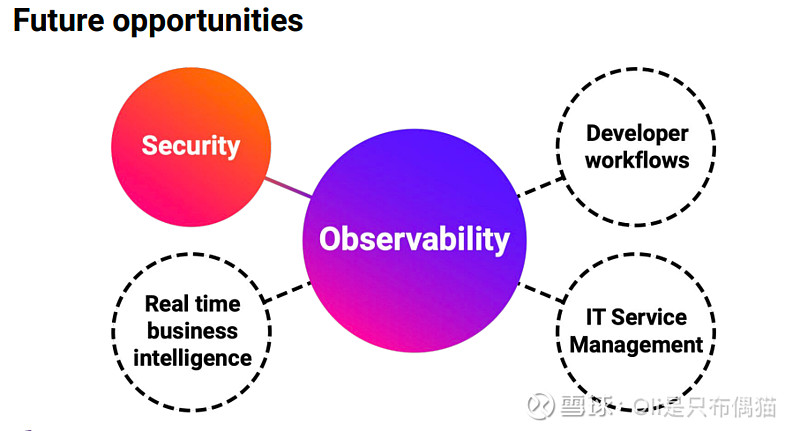

在未来发展方向上,除了DevSecOps以外,Datadog也想将real time business intelligence包含进来,管理层在Q&A环节中提到目前已经有客户将运营数据实时上传到Datadog系统中来监控。

当然,面对众多Sell-side analyst们,Datadog还是讲了点竞争优势啥的方便大家回去写报告。我印象比较深刻的有:

1) 相对传统的monitoring tools,Datadog更早地针对serverless,containers等云计算应用开发;

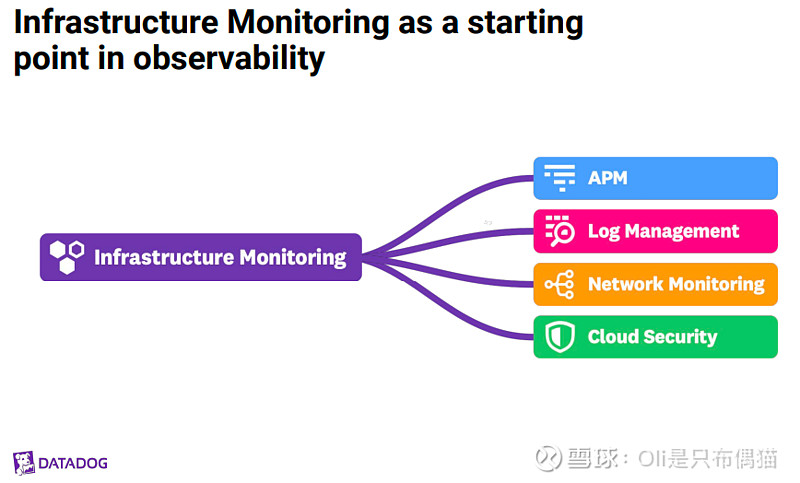

2)公司从Infrastructure monitoring应用出发,所以在成功获得客户使用后,能非常轻松地说服客户使用更多地新产品。例如,Datadog的客户在使用Infrastructure Monitoring后,如果想监控应用程序,只需要在agent设置中打开相关选项即可;相比其他竞争对手或许需要重新部署agent和configruation,Datadog的time to value非常短,能很快地向客户传达自身产品的价值。

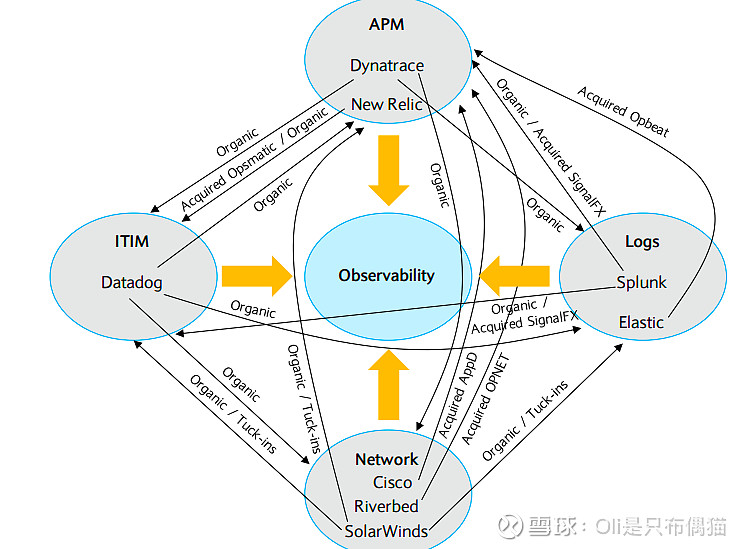

补充下:这是目前比较有名的Observability平台最初的业务发展以及拓展情况

3)此外,Datadog着力强调自己是统一平台。这也是我之前看Datadog时挺久才反应过来的一个点。在此之前我都是从各个产品线来比较的,所以会有“Datadog的APM好像和xxx没啥大差别嘛”,不过作为首家号称提供“3 pillars of Observability”的公司,产品之间良好的协同效应是一个非常大的优势。比如,在使用不同公司的解决方案时,客户往往需要花费大量时间进行数据整合,这就给了客户只使用一家公司进行标准化的动力。

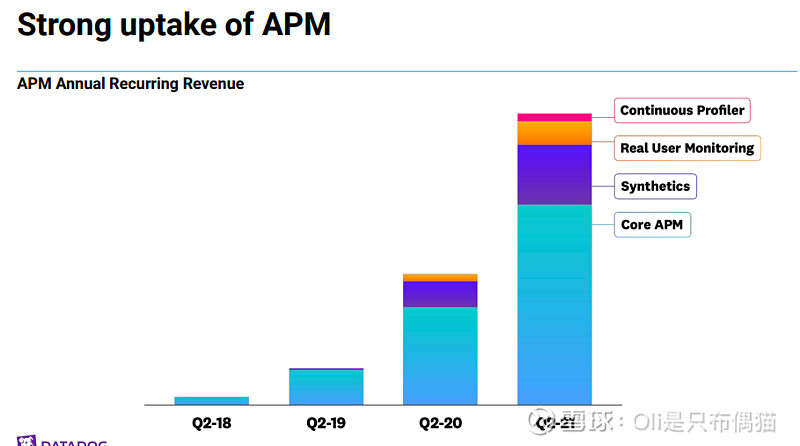

Datadog的平台化战略是成功的。例如,在推出Application Performance Monitoring (APM)后,Datadog在此基础上推出了Synthetics Monitoring (模拟用户行为分析),Real User Monitoring (检测真实用户的行为),Continuous Profiler (代码性能分析)等相关产品,能看到新老产品都获得了很好的发展。

我觉得第三点是非常重要的一点,这或许也能解释为啥在2018年建设完所谓‘Observability’三大支柱后(Infrastructure + Application performance + Log),Datadog有点开挂的产品开发速度...

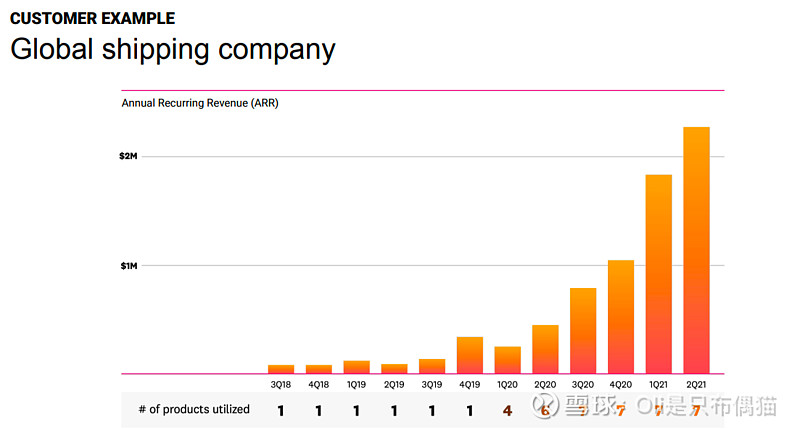

以及新产品在用户处的渗透速度...

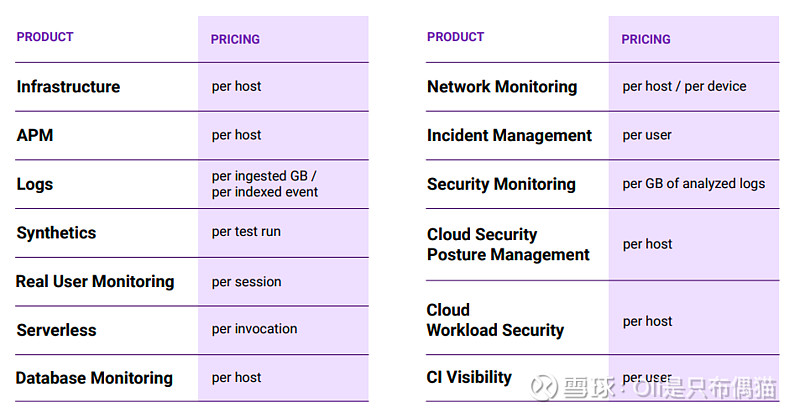

此外,Datadog也重点解释了自身的Pricing model,可以看出Datadog是针对host等云计算资源定价的。按我的理解是这介于按用户数量收费的订阅模式和按使用量收费的模式之间。

沿着DevOps到DevSecOps,Datadog也谈到了自身在Security领域的机会。我觉得他家的视角还是蛮有趣的,公司讲到可以为Security teams提供更多维度的数据来解决问题并且由于Datadog在Dev、Ops人员中的渗透率远高于网安领域的竞争对手,随着DevSecOps趋势发展或许DevOps工程师们将逐渐负担更多地安全职责,Datadog可能比传统网络安全公司更有希望能占领新应用、新市场。

21Q3财报

运营表现

客户数17500,+33.6% yoy,+6.7% qoq

大客户1800,+62.6% yoy,11.8% qoq

DBNER 继续维持130%+

GBNRR 95%左右

本季继续看到用户采用更多的Datadog产品,4件以上产品客户占比达到28%

财务表现

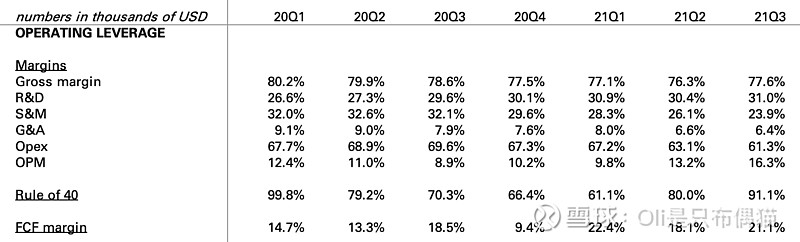

本季Datadog 收入$270m,+75% yoy,+16% qoq,同比增速从Q1的51.3%以来持续加速。特别地,Datadog的运营杠杆在R&D占比提升的情况下继续改善。

75%的收入增长 vs. 24%的营销支出占比...这land & expand速度...

从订单类指标来看,Billings,RPO增速都明显高于收入,部分反应了客户转向长约。

Datadog预计Q4收入$291M,+64% yoy,+7.6% qoq.

电话会议

1)本季所有产品都实现了创纪录的ARR;其中传统业务infrastructure monitoring增长加速,Log management + APM + 衍生业务(Synthetics, user monitoring and continuous profiler)继续维持高增长,合计超过$500m ARR (收入占比接近50%)

2)本季发布了40项新产品和新feature,重要的新产品线见之前对Dash Conference 的recap

3)用户群体扩张. Session Replay 和 Funnel Analysis产品开始面向Product manager, product designer等DevOps以外的人群,而cloud cost management则面向企业财务、预算等部门。

4)Datadog在今年2月收购了Timber,开源项目Vector背后的公司。本季Datadog基于次收购推出了Observability Pipeline,允许客户在本地处理、准备数据。这是SaaS形式的Datadog向hybrid cloud, on-prem环境拓展。

5)本季大订单更新

5.1)本季获得公司历史上最大的一笔订单,TCV超过60m的5年期订单。这是一家跨国金融公司增加对Datadog的采购。该客户目前使用了9类产品,包括RUM, Synthetics, APM等相对较新的产品线。

5.2)本季获得一笔超过1m的订单,来自某亚洲时尚零售商。该公司用Datadog的APM替代了之前发生多起outage的竞争对手方案。

5.3)美国某体育赛事联盟签订了6位数的订单,这是通过GCP获得的。该客户采用了Real User Monitoring and Synthetics, along with infrastructure monitoring and APM产品。

5.4)某财富10公司广告部门签订了7位数订单,该公司采用了Datadog的APM和infrastructure monitoring。

5.5)某美国分销商签订了6位数的订单,该公司正在从on-prem转向Azure,而已有的APM方案很难监控Azure云中各种docker应用。

6)Datadog同时披露了已有客户的expansion模式,该公司130%+的 net retention rate中大概2/3来自于已有产品使用量增加,1/3来自于使用更多种类的产品。这个指标以后可以结合增速来观察Datadog新产品的落地情况..

7)Datadog同时提到了一个有趣的趋势,很多选择了多云解决方案,虽然一开始可能会是95% A + 5% B的形式,但往后客户的需求是能自有地在云服务商之间选择最优的服务。(这和本季 $Cloudflare(NET)$ CEO讲的愿景非常一致!)

8)此外,Datadog本季开始在Observability领域看到standardization的趋势,即同时使用多个Observability tool的公司会将多种解决方案整合,尽量使用少的供应商。Datadog认为自己的优势在于云计算领域,随着未来拓展回传统的领域,对其他供应商有明显的竞争优势。

总结

Datadog继续延续2018年后极快的产品开发速度,除了人尽皆知的DevSecOps外,Business Intelligence看来也是Datadog希望发力的领域。

本季Datadog收入继续加速,在客户增长速度基本保持30%+背景下,我觉得这是由于进入Q3企业开始追加IT支出——与AWS, Azure超预期的观察一致。

今年Datadog有望完成$1B收入,目前大约59x 21e PS,虽然也是非常高的估值,但是和*你懂的那谁*比看看增速啥的好像也还能继续讨论一下?Datadog一直以来展现出了非常优秀的竞争力,我会在看到TAM扩张的进一步证据——例如更加深入Security、Business Intelligence领域(或者干脆analyst day给个100B的TAM)后将更加有信心。