$中国铝业(SH601600)$ 本文基于一季报及中报预期的基础上,抓住主要变量,忽略不重要因素,对中国铝业的年度业绩进行似乎靠谱的预测。

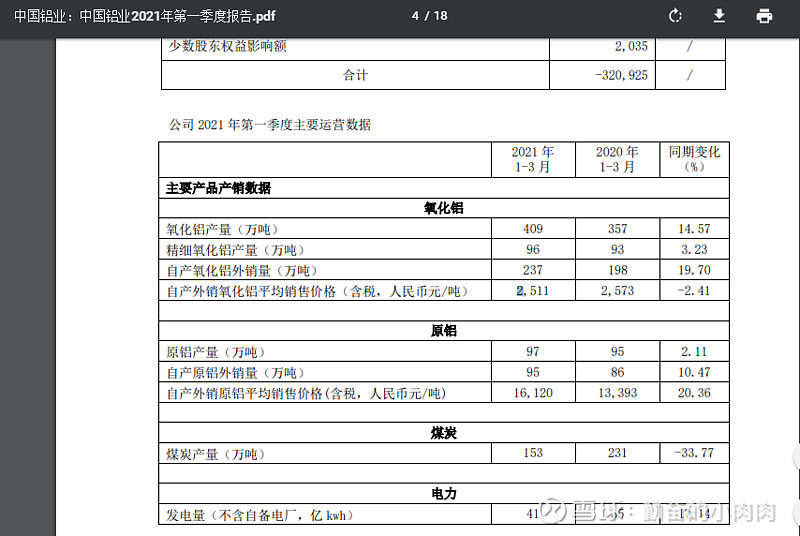

已经披露的数据来看,中国铝业2021年一季度盈利扣非12.87亿元,中报预估盈利扣非约45亿元。2021年一季报中展示的产销数据情况:

从中可以近似认为氧化铝、煤炭、电力不能贡献增加的利润。一季报利润有巨大增长的主要原因是由于原铝的价格较去年同期有20%的增长。

中铝多年来都是半死不活的利润水平,但当铝的销售价格突破成本价后,利润会随着价格的增加十倍、百倍放大。 铝价格在2021年度内一路上扬,所以才有中报预期增加80多倍的情况。

为了让计算器拍打的更响亮,做出以下假设,:

1业绩增加主要为原铝的价格增长影响,不考虑其他业务。

2假设原铝产量各季度不变,按一个季度95万吨计算。

3假设原铝的成本价不变。销售价格在一个季度的时间内波动较大,平均销售价格暂定取中位值。例如一季度铝期货价格高点17955,低点14930,中位数为16442.5。近似符合一季报平均销售价格16120。

计算器先按起来,算算准不准:

已知二季度期货铝高点20445,低点17160,得出中位数为18802.5.

二季度比一季度要增加这么多利润:950000×(18802.5-16442.5)=2 242 000

000 。

在假设情况下,计算可得 2季度比一季度利润增长22.42亿元。 而实际情况二季度比一季度业绩增加32.13-12.87=19.26亿元。大约有10%的误差,太tm准了。

后面怎么算:

铝价格的猜测

利润水平受铝期货的价格影响超级大,其他变量确定的情况下铝的价格为最大的变量。

比较乐观的是,与铁、铜不同,铝的产业链自主可控。中国是世界上最大的氧化铝、电解铝生产国和消费国,再加上各种政策(碳中和、夏日限电、两高一剩)和供需利好铝价格。铝价格在年内大涨有可能,大跌基本不可能。

目前的期货铝月线走势贴图一张,这个棺材盖压不住。感觉要上前期高点24830(胡扯)。

保守估算下

目前第三季度铝期货价格高点为20415,低点为18550,中位数约为 19482.5。

保守估算,后两个季度均价20000.

每季度相比一季度增加盈利950000×(20000-16442.5)= 3 379 625 000。

3,4季度每季度盈利12.87+33.79≈45亿。

年度利润为45(中报)+45(三季度)+45(四季度)=135亿元。

疯狂估算下

三季度均价20000,四季度均价23000。

三季度相比一季度增加盈利950000×(20000-16442.5)= 3 379 625 000。三季度盈利约45亿

四季度相比一季度增加盈利950000×(23000-16442.5)=6 229 625 000。四季度盈利约80亿。

年度利润为45(中报)+45(三季度预测)+80亿(四季度预测)=170亿。

预测结论

以上,中国铝业2021年扣非盈利保守估算为135亿,激进估算为170亿。

市值目前为1072亿元,PE怎么算都是个位数了。按这样的利润水平 135亿(保守)/170亿(激进)该给多少市值呢?