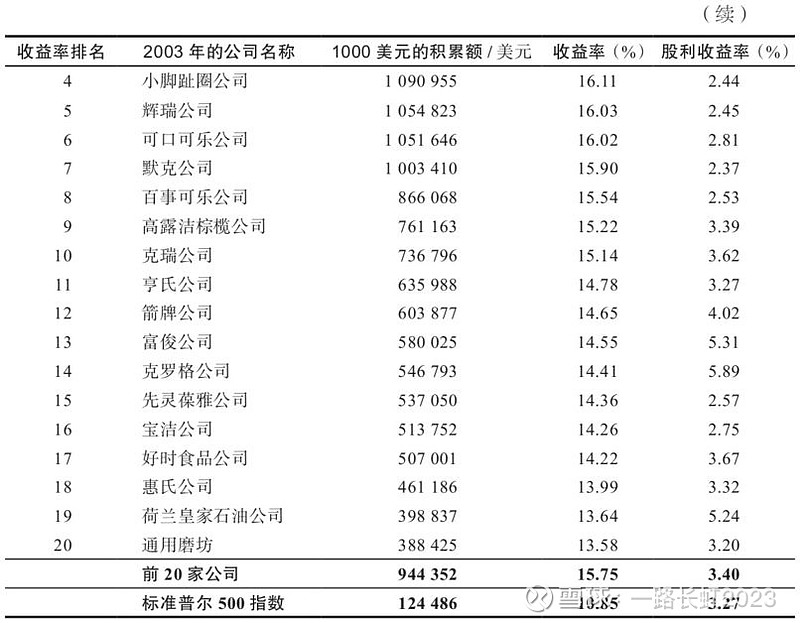

表10-1列出原始标准普尔500指数中截至2003年仍然存在的20只绩效最优的股票,我们曾在第3章考查过这些公司股票。在过去的47年中,其中每个公司的收益率平均每年超出标准普尔500指数2.8%~8.9%,这些股票均支付股利。

表10-1 股利收益率最高的20家公司

投资者收益最基本的原则表明:支付股利时收益扩大了,并且利润增长超过预期的水平。

所有这20家公司通过股利再投资使它们的利润增加。事实上,除了荷兰皇家石油公司、先灵葆雅公司和克罗格公司外,表10-1中的每只股票在过去20年里都提高了股利。管理层把现金交给投资者的承诺迫使他们努力使股票收益率上升。

克罗格公司的案例向我们说明了再投资的股利是怎样提高收益率的。在1988年,克罗格公司借了41亿美元用以抵抗来自KKR集团(Kohlberg Kravis Roberts)的兼并。利用这些资金,克罗格公司在那年8月一次性发放了每股40美元的股利,又在12月发放了每股8.5美元的股利。由于大量负债,克罗格公司不得不用利润来支付利息,结果停止发放股利,但是,那些把每股48.5美元的股利进行再投资的投资者使他们在克罗格公司的股份增加了6倍。尔后,当克罗格公司开始增长时,这个股利加速器创造了奇迹。如果投资者不把股利进行再投资的话,他们在克罗格公司股票上的收益率将近60%。

表10-1中,多数公司拥有接近或者略高于标准普尔500的平均股利收益率。仅仅辉瑞和默克这两家公司的股利收益率比指数低一个百分点多一点。有5家公司,荷兰皇家石油公司、菲利普·莫里斯公司、箭牌公司、克瑞公司(Crane)和好时食品公司,放弃了公司不发放高股利收益率从而维持高增长率的想法,所有这5家公司不但发放了超过标准普尔500指数的股利收益率并且获得了超过指数的高增长。

摘选自《投资者的未来》