2021年4月16日,南洋集团公告了2020年年报(经审计)。我们结合2020全年业绩,对投资分析更新如下。

一、资产总体情况

延续过往的逻辑,这是一家资产型公司,所以首先应该看的事资产负债表的表现。2020年末公司净资产比2019年末下降了6%至49.8亿港币,仍然高于2018年末水平。年内公司用了0.12亿回购约29万股股份,平均回购价为HK$ 42.46,远低于每股净资产。受回购影响,2020年总股本下降约1%,每股净资产下降6%至145港币。2019年末的股价大约41来算,市净率到了0.28x(2019年末:0.32x, 2018年末:0.39x)。

资产负债构成方面,主要的资产结构几乎没有发生变化,并继续维持了无刚性负债的结构。公司2020年净资产下降3.6亿港币,几乎全部可以归因为所持有SCSB银行股权价格下跌的约3.8亿港币,其他方面可以解析为全年盈利0.86亿扣除回购和分红的0.6亿带来的剩余。

主要资产构成历史数据表格更新:

二、香港房地产板块更新

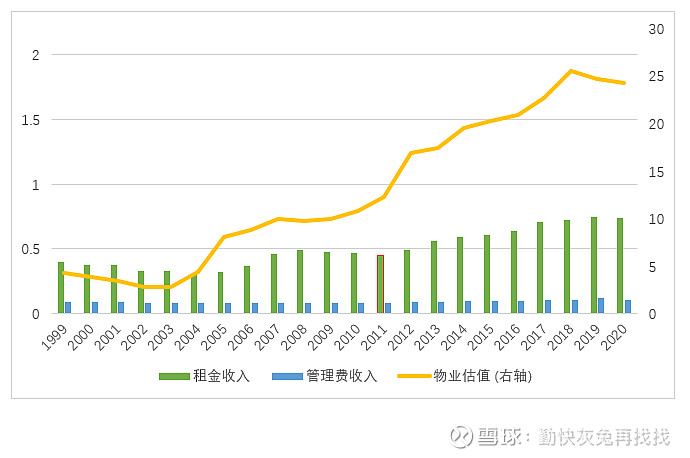

公司三项香港物业投资2020全年收租0.74亿,较去年同期略下降1%,几乎超出了我此前比较乐观的预期。物业组合里占主要部分的观塘南洋广场(写字楼),出租率下降至89.7%。根据“业务回顾与展望”,公司表示会“提供优惠的租赁条款和具吸引力的租金,以吸引新的租户并挽留现有的租户”。对于这个物业中短期的看法,我个人的态度较去年相比变得没那么乐观,主要考虑本地疫情防控的拉跨表现,给本地营商环境带来的打击可能会进一步持续;虽然美元的过度宽松会对资产价格有支持,但租务方面短期可能会承受较大压力。

不过尽管如此,我此前的观点仍然的到一定程度的维持,即这个物业所在的观塘区本身已经属于租金较低的地段,物业目前呎租在一定范围的经济下行压力里有一定的抗跌性。如果市况不是差到全港关门潮,而是一部分公司希望通过消费降级节约租金成本,观塘区会是选项之一。

从中长期的视角来看,我的观点维持不变:这家公司持有的三处香港投资物业(观塘南洋广场、北角城中心2006-2008、大浦太平工业中心一座5A-5D),物业市值从1999年的4.3亿港币升值到2018年的25.5亿港币,后在2019年2020年分别回落到24.7亿和24.3亿,公司最核心的抗风险能力是它没有负债,现金流持续为正,在经济不确定情形下有较强的防守性。只要公司没有在低价位被迫出售的压力,那么这个估值浮亏就不必成为实亏,未来反弹是有机会的。作为以10~20年的时间尺度为持有周期的中长线投资者,不必慌张。

香港房地产板块历年数据汇总:

三、台湾SCSB股票更新

2019年南洋参加供股后,2020年持股数维持1.78亿股不变,持股亦维持3.96%。这股票股价从2018年底的40新台币涨到2019年底的52新台币,到2020年末又跌回大约40,没跌破36新台币的供股价。

考虑到这个股份对南洋净资产来说的重要性,我到了SCSB网站上公布的民国109年(2020年)报表研究了一下。银行合并口径2020年总收入下降8%到378亿新台币(用大约1:3.5的汇率折成108亿港币),拨备提呆上升84%到17亿新台币(不到5亿港币),净利润下降10%到178亿新台币(约51亿港币),每股利润下降14%至3.01新台币,按年末股价计算大约14倍市盈率。

资产方面,银行2020年末总资产规模约2.1万亿新台币(大约6000亿港币),净资产约0.2万亿新台币(约600亿港币),总资产当中大约一半是贷款(1.1万亿),不良贷款大数来说看上去是从2%上升到3%(不过台湾的报表跟香港结构不太一样,这个算法可能不太准),拨备余额却大体维持贷款总额的1%没变,由于我对台湾报表准则不熟,不是特别容易理解。公司归母净资产0.15万亿,除以44.8亿股,每股净资产34.6新台币,按年末股价计算大约1.2倍市净率。

从收息来看,近三年分红分别是:2017年每股1.5新台币, 2018年每股1.8新台币,2019年每股2.0新台币,所以南洋2020年收到税后分红大约0.75亿港币(2019年:0.64亿港币),2020年分红已经宣告为2.05新台币,所以2021年这方面的分红收入将大约保持稳定。

SCSB股票投资历年数据:

四、其他

上海和深圳的房产组合金额不大,本可不必太关注,年内多了个八卦值得提一下。公司主席报告提到上海物业的主要租户“突然于11月终止租赁”,我们2019年分析过这个租户应该是台湾的新天地餐饮集团 (8940.TW),找到新天地的民国109年三季度报表,这公司受疫情影响已经连续亏了4个季度了,然后“孙公司”上海新天地已经亏成负的了,并且提到“经董事会决议,将孙公司结束营业并报废相关不动产、厂房及设备及评估债权等可回收金额”。好吧,国内疫情早就得到压制住了,本来我还以为它在上海的经营会是集团扭亏的来源,没想到这个结果,可能这个租户确实经营不善吧。点评网上看到有人说拖欠员工工资的,天眼查上找到经营主体应该叫【福胜新天地(上海)实业有限公司】,12月10日被申南做了司法保全,然后还有其他合同纠纷案被告,不知道有没有更恶劣的收了消费者订金押金卷款跑路吧。

公司的“多元化投资组合”2020年继续录得盈利,但我个人对这部分组合仍然不完全认可,理由和去年点评一致。我的看法是不如卖掉用来搞一次特别分红,或者趁疫情期间找一些便宜的长期资产持有。不过从数字来看,2020年这部分资产增加应该基本由估值上升导致,似乎没有大规模追加新的投资了。

免责声明:

本文所含资料并不构成在香港或任何其他司法管辖区要约或要约邀请,也不构成投资建议。作者本人没有提供投资建议的资格和也未取得相应执照。

本文所有内容仅代表个人观点,与我的当前及历任雇主无关。我可能直接或间接持有本文提及的企业或组织有关的经济利益。

作者对本文所载资料的准确性、适合性或完整性并不作任何陈述或保证,且对本文的任何错误或遗漏一概不承担责任(包括对任何第三方的责任)。