2020年4月15日,南洋集团公告了2019年年报(经审计)。我们结合2019全年业绩,对去年5月的投资分析更新如下。

一、主要观点

2019年全年公司真实业绩稳定,符合预期,也维持了预期之内的分红水平。

回顾过去的一年,对公司负面影响的天灾人祸简直不断,先是去年5月的分析差不多刚post出来没几天,6月香港当地几乎立即开始社会动荡;等到春节前感觉稍微平静一点,一场突如其来的疫情又席卷全国;等3月国内疫情基本受控了,香港的疫情又开始爆发。真让人有点担心接下来会是什么。

不过即便如此,持有这家公司的也近似完美的让人体会了什么叫0负债的抗风险能力,一家20亿市值都不到的中小企业,在这么史无前例的困境下并不会有什么经营困难。而且就算股价来说,虽然去年分析的时候公司股价几乎正好是历史最高位 (60块出头),到4月17日大概45块股价,一年下跌幅度大约25%。好了,我们随便找几个同期其他香港本地公司股价对比:

§ 持有尖沙咀大片商业物业的的九龙仓置业,从58跌到31,跌幅47%

§ 香港官方地主领展从92跌到70,跌幅大约25%

§ 持有朗豪坊的冠君,从6.8跌到4.8,跌幅30%

§ 李嘉诚的长和从88跌到58,跌幅35%

§ 当然更狠的还有号称香港银行的汇控从70跌到42,跌幅40%

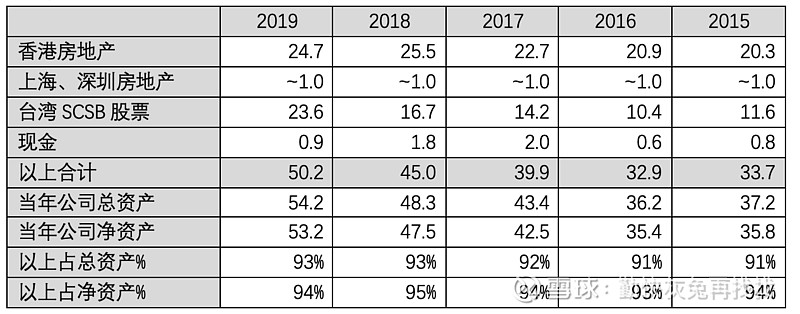

二、资产总体情况

延续过往的逻辑,这是一家资产型公司,所以首先应该看的事资产负债表的表现。2019年末公司净资产比2018年末上升了12%至53.2亿港币,年内公司没有回购股份,总股本维持在0.34亿股,每股净资产如预期的达到了154港币。2019年末的股价大约50来算,市净率到了0.32x(2018年末有0.39x),这个相对估值的下调是否体现了2019年以来的天雷滚滚,见仁见智。

资产负债构成方面,除了前期提过的参加台湾银行供股,主要的资产结构没有发生变化,并继续维持了无刚性负债的结构(唯一短期借款是为对冲外币资产汇率风险而的匹配币种负债,金额也很小)。另外,相比以前年多出来的租赁负债项目,完全是会计准则变化导致的,可以看到资产方也同步多出来等额的“使用权资产”,相当于没变化。

主要资产构成历史数据表格更新:

另外,公司近期又有几次回购股份的动作,3月27日到4月17日在45元左右的价钱累计回购了7.8万股,用了大概350万港币。用远低于每股净资产的价格回购公司股份,对于公司现有股东来说是有利的,毕竟操作之后每股净资产会进一步浓缩。但我担心的隐忧是,如果公司一直这样回购下去,公众持股量不达标的可能性会增加,搞不好大股东私有化了它不带我们玩了。

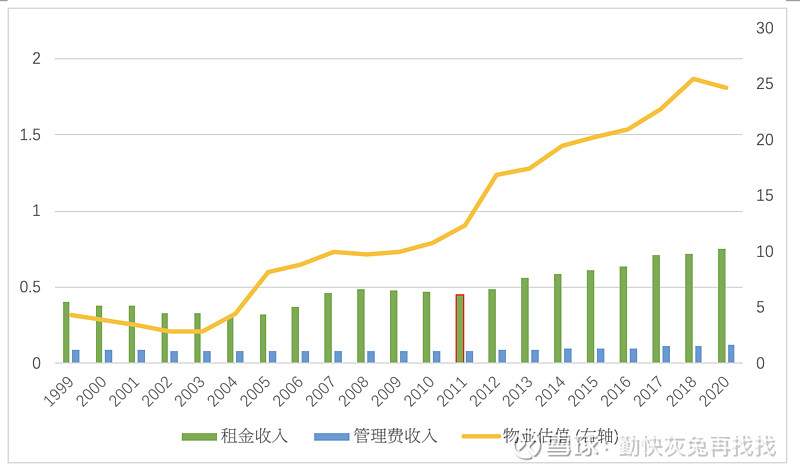

三、香港房地产板块更新

公司三项香港物业投资全年收租0.75亿,较去年同期上升3.9%,符合预期。物业组合里占主要部分的观塘南洋广场(写字楼),出租率进一步提升至96.9%。根据“业务回顾与展望”,公司董事会仍然认为多种因素可能会对未来的租赁活动和租金构成影响。但是我个人意见,这个物业所在的观塘区本身已经属于租金较低的地段,而物业目前呎租 (HK$ 18 ~ HK$ 20) 在这个地段也算中等(同区的MFC要32左右),在一定范围的经济下行压力里,反而会有一定的抗跌性。如果市况不是差到全港关门潮,而是一部分公司希望通过消费降级节约租金成本,观塘区会是选项之一。毕竟隔海相望的北角地区呎租都是观塘的2倍,更不用说中上环地区大把呎租100港币以上的(南洋持有的SCSB银行持有的香港上海商业银行,在中环不算核心地段有一座上海商业银行大厦,最近呎租130左右)。

从历史回顾来看,这家公司持有的三处香港投资物业(观塘南洋广场、北角城中心2006-2008、大浦太平工业中心一座5A-5D),物业市值从1999年的4.3亿港币升值到2018年的25.5亿港币,后在2019年末回落到24.7亿,2020年估值一定有下行的压力,但这个物业目前价值只是公司净资产的一半,就算物业总价值再跌一半下去到12亿,其他因素不变的情况下公司每股净资产也会在120港币附近。而且只要公司流动性稳健,就没有在低价位被迫出售的压力,那么这个估值浮亏就不必成为实亏,未来反弹是有机会的。作为以10~20年的时间尺度为持有周期的中长线投资者,不必慌张。

香港房地产板块历年数据汇总:

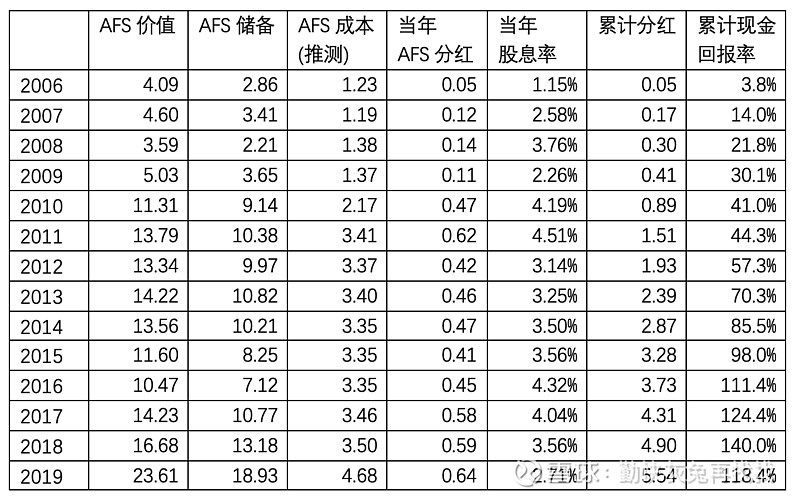

四、台湾SCSB股票更新

2020年下半年,南洋用了1.26亿公司自有现金参加供股,从1.64亿股增持到1.78亿股,由于此次供股安排上主要照顾银行员工,所以即使南洋已按最大允许幅度参加供股,持股占比仍稍稍下降,至3.96%。这股票股价从2018年底的40新台币涨到2019年底的52新台币,贡献了南洋这一年大部分的净资产增长。不过2020年以来,股价已经回落到42新台币左右,但仍然没跌破36新台币的供股价。

这个资产当年收到税后分红0.64亿,把它放到南洋公司的数量级尺度上看更有直观感觉:公司去年所有的费用(薪酬水电房租等)一共0.41亿,南洋去年给股东现金分红花了0.48亿。另外这个资产历史上买入累计用了5亿不到,难怪主席报告里面写“董事会继续认为这是一项良好的长期投资”。

SCSB股票投资历年数据:

五、其他

上海和深圳的房产组合金额不大,负面影响肯定有,但可不必太关注。

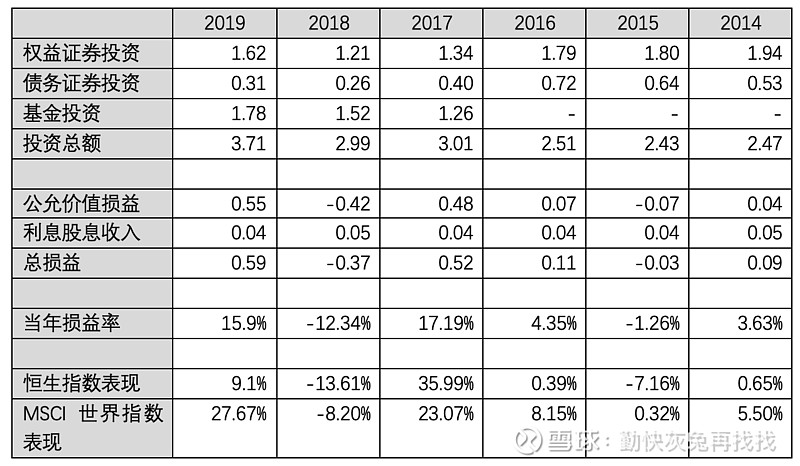

公司的“多元化投资组合”2019年录得盈利,但我个人对这部分组合仍然不完全认可,理由和去年点评一致。我的看法是不如卖掉用来搞一次特别分红,或者趁疫情期间找一些便宜的长期资产持有。

免责声明:

本文所含资料并不构成在香港或任何其他司法管辖区要约或要约邀请,也不构成投资建议。作者本人没有提供投资建议的资格和也未取得相应执照。

本文所有内容仅代表个人观点,与我的当前及历任雇主无关。我可能直接或间接持有本文提及的企业或组织有关的经济利益。

作者对本文所载资料的准确性、适合性或完整性并不作任何陈述或保证,且对本文的任何错误或遗漏一概不承担责任(包括对任何第三方的责任) 。