请注意文尾免责声明。

版本:2019年5月

第四节、经营情况

根据最新2018年报,南洋控股与附属公司构成的“南洋集团”主营业务是1)物业投资和 2)投资控股与买卖。在2011年及之前的年报,公司主营业务还有第三个板块(纺织贸易),而在2001年的年报中,这个板块叫“纺织制造与贸易”。在2012年以后,这个板块合并进入“物业投资”板块。

下面每个板块拆解分析一下:

纺织板块/上海和深圳物业投资

先说后来消失了的“纺织”板块,毕竟这家南洋控股1989年重组上市(香港的“介绍上市“制度)的前身就叫“南洋纱厂”,1947年创立,1954上市,这样算来南洋控股应该是港交所现存血脉没断过的最古老的上市公司。

重组上市之后,南洋集团旗下的纺织板块,2011年以前主要是两家合营公司:上海申南纺织(南洋持有65%)和深圳南方纺织(南洋持有45%)。

-> 上海申南纺织之前确实有经营纺织制造和出口业务,但在能找得到的记录中基本是连年亏损,终于在金融危机期间没挺过去,2008年三季度停产、遣散,当年给南洋带来几千万的损失,年报甚至说要“寻求与中方合作伙伴磋商清盘”。后来这个公司峰回路转,2011年开始转型,在2012年把工业厂房翻新成办公室出租后,持续给南洋带来收益,也算是因祸得福。根据公开资讯搜索,推测说的应该是上海市静安区灵石路921号的雅悦新天地。公司年报披露,可出租面积(2.8万平方米),其中2.1万平方米主厂房“出租予一间从事餐厅及婚宴业务的台湾上市公司”,推测可能是新天地餐饮集团 (8940.TW)。从新天地的年报(民国101年)可以印证: “积极在两岸扩充营运据点,看中中国大陆消费者对高级婚宴需求愈来愈多,因此以本公司最拿手的婚宴筵席模式,以间接投资大陆福胜新天地(上海)实业有限公司持有100% 股权切入上海市场,预计一○二年开幕,希望再创营收新高”。

根据公开资料,上海申南的股东包括 1) 利比利亚半岛投资有限公司 (持65%,南洋的全资子公司); 和2) 上海市纺织原料有限公司 (持35%,主要股东上海国资委下属的东方国际集团)。

-> 深圳南方纺织就更早转型,在能找到的最早记录(2000年年报)的年代就已经与纺织没什么关系了,公司主要资产工业大厦用来收租。2018年年报说可出租面积1.84万平方米,经过简单公开渠道搜索,推断所持有物业可能是深圳福田区华强北上步工业区202栋全栋(南方大厦)和505栋部分楼层。

根据公开资料,深圳南方的股东包括 1)半岛投资有限公司 (持45%,南洋的全资子公司); 2) 深圳市华联置业集团有限公司 (持29%,主要股东是华联控股,深交所上市公司 000036.SZ); 3) 常州市银洋经济发展有限公司 (持16%,是常州国资委下属企业);和4) 深圳市丽斯实业发展有限公司 (持10%,母公司是深纺织,深交所上市公司000045.SZ)。

经过多年的转型升级,南洋的纺织板块已经成功脱离实业,变成彻底的收租公司,也就顺其自然的改成更名副其实的“物业投资“板块。根据年报,上海和深圳这几块地皮,近年估值基本稳定在1亿左右,对公司来说占比不重,好在毕竟不会像10年前那样不定期巨亏一下,倒是也不用特别挂念。

值得提一下的是,根据2018年年报披露,上海合资公司的合营期限快要届满,合营企业解散的时候这块地会怎么样?是否会做个什么样的资产重组的增值空间(upside)可以期待,至少downside非常有限,而且退一万步就算土地被没收(worst case)也亏不了多少钱,所以,还是那句“不用特别挂念“。

房地产(香港物业投资)板块

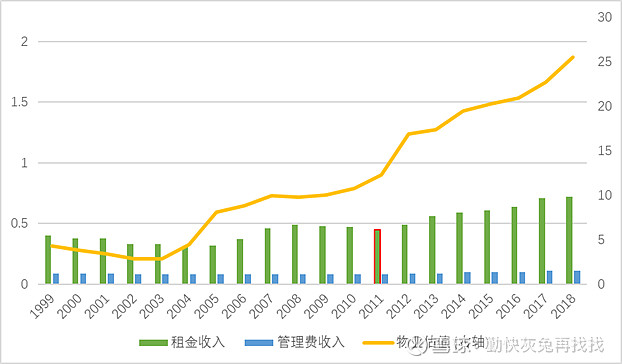

香港物业投资收租,这才是南洋真正的主营业务。物业组合就这些,20年基本没变过,每年收租给公司贡献了基本的营收的半壁江山。历年数据整理如下:

单位:港币亿元。 数据来源:上市公司年报。

两点说明:

1. 收入数据对应左坐标轴,估值数据对应右坐标轴。人为把左轴压缩,并不是为了搞trick混淆视听,而是尽量还原为等比例坐标系,体现出这20年以来,相比起房屋售价的增长,租金涨幅是如何的小。基本没变过的物业,1999年租金收0.4亿,2018年收0.7亿;而同期的估值从4.3亿涨至25.5亿。

2. 红色圈出来的2011年数据并不完全可比,因为如前文所说,当年公司处置了一个物业单位。

2018年的租金收入构成,利用公开资讯,大致推算如下:

1. 北角城中心3个办公单位 (2006 – 2008 室),网上查到每个单位1600平方呎左右,保守估计算一共4,500呎;大楼里近期成交记录呎租每月26~30港币不等,保守估计算26,这样这3个单位每年租金140万左右;

2. 观塘南洋广场(办公楼),持有可出租面积29万平方呎,出租率保守算95%,网上查到近期成交记录呎租18~20不等,保守计算18,这样每年推算租金收入6300万;

3. 观塘南洋广场(停车位),年报披露公司持有停车场全部车位,网上查到租金是月租2800 (室内)/1800 (露天),时租15,但查不到车位一共有多少个,网上查到影视材料感觉停车场不小,车位应该不少于100个,那么估计每年300万的租金收入算保守水平;

4. 大埔太平工业中心第一座4个单位(五楼A, B, C, D),地段一般加上属于工业物业,单位大小也不敢猜,保守估算100万一年吧。

上面几项都是很保守的测算,加起来接近7000万了,所以我认为香港物业营收的这部分数据比较合理。

金融投资板块

这个板块主要是两个项目:计入FVOCI的台湾SCSB股票(16.7亿),还有一个计入FVTPL的“分散投资组合”(3亿)。

台湾SCSB(上海商业储蓄银行)的股权投资,比香港房地产投资还要成功,10年翻了5倍。但与其说投资成功,更恰当的形容是老板(现年90多岁高龄的荣鸿庆)带着南洋的小股东玩,分点钱给大家赚。之所以这么说,是因为早在投资进去之前,荣老板1973年就在SCSB担任副董事长了,1991年起担任董事长,至今。人家要是不想拿出来给大家赚,自己出钱认购也真不缺这点钱。根据SCSB年报显示,荣老板两口子自己名义持有的只有0.6%的股份。老板的儿子榮智權,也同时在南洋和SCSB担任董事,只有0.1%的股份。老板的孙子榮康信,也同时在南洋和SCSB担任董事,持股稍微多一点,2.7%。

由于会计准则的关系,SCSB股票持有以来增值部分,从未计入过公司利润,但可以在“储备”里找到。根据2018年财务报表附注23,“按公平价值透过其他综合收益记账的金融资产储备”达到了13.2亿港币,与前文测算的情况基本吻合。那么,持有以来,这项投资的股东回报怎么样呢?2006年以来的数据在这里:

单位:港币亿元。 数据来源:上市公司年报。

总之我觉得,这是一项非常好的投资。

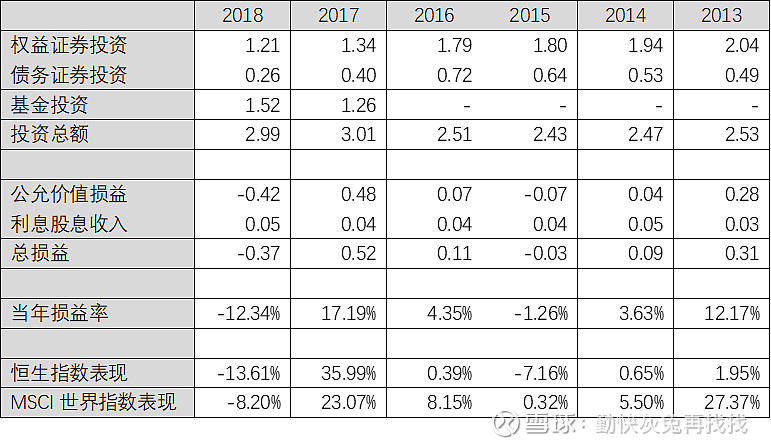

那个说大不大,说小也不小的“投资组合“的情况就稍微复杂点,也让我有点挠头了。按年报披露的,里面有400多只资产(所以平均每只也就几十万港币),还广泛分布在美国、欧洲、日本、新型市场,这是要自己手工制造一只“全球股债资产配置基金”吗?但历年表现来看,似乎还不如直接去买MSCI World Index ETF回报好。

这么多年年报看下来,有一个挥之不去的感觉,就是似乎是“拿一小笔本金来练手”的基金经理演练实盘。不过怎么说呢,反正占公司资产比重不大,最差也不会全都赔掉,也别太介意就是了。

太久远的就不看了,拿近6年的数据:

单位:港币亿元。 数据来源:上市公司年报。

总结

这样分析完,这家公司的全貌基本也就理清楚了。公司的主营其实是持有资产,几乎没有业务(相应的也没有几个员工),主要工作就是这几件事:

1. 香港投资物业收租,占公司资产的一半,租金贡献收入的一半;

2. 持有台湾SCSB银行股票收息,占公司资产的一半,租金贡献站收入的一半;

3. 手工打造小型投资基金,资金占用不多,业绩也就那么回事;

4. 上海和深圳的物业收租,资产价值比较小,租金贡献也不大。

(未完待续)

免责声明:

本文 所含资料并不构成在香港或任何其他司法管辖区要约或要约邀请 ,也不构成投资建议。 作者本人没有提供投资建议的资格和也未取得相应执照。

本文所有内容仅代表个人观点,与我的当前及历任雇主无关。我可能直接或间接持有本文提及的企业或组织有关的经济利益。

作者对本文所载资料的准确性、适合性或完整性并不作任何陈述或保证,且对本文的任何错误或遗漏一概不承担责任(包括对任何第三方的责任)。