一份银行财报几百页,如何能够在短时间内对一家银行的关键信息进行捕捉并在脑海里大致预计公司的发展状况,应该如何读呢?

本文就以招商银行为例,带着大家学习如何收集一家银行公司的关键信息。

一:会计师事务所出具的无保留意见审计报告

二、看资产负债表

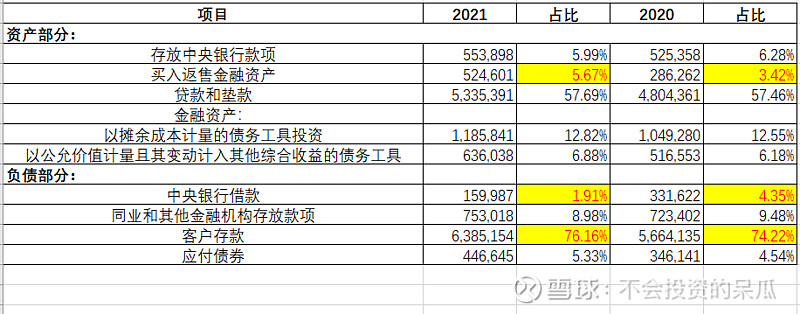

将资产负债表变成百分比表,可以比较简略的仅将数字较大的几项列出百分比。忽略千亿级别以下的小目标。

转化后的招商银行资产负债表如下表所示:

这一步的主要作用是迅速发现本年度内变化较大的资产和负债科目,引导自己发现财报变化的重点。

我们可以通过上述表格发现,招商银行本期买入返售金融资产大幅增多;中央银行借款大幅减少,客户存款大幅减少。

然后去寻找原因:

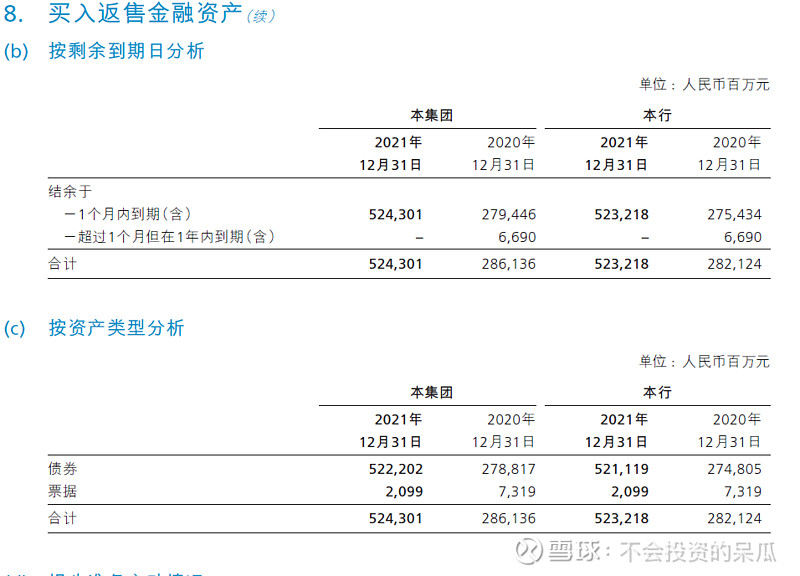

首先分析买入返售的金融资产变动,首先买入返售金融资产是指公司按返售协议约定先买入再按固定价格返售的证券等金融资产所融出的资金。

买入返售交易过程一般如下:借方需要用钱,于是找到贷方拆借,贷方说你得给个抵押品,于是借方就提供了金融资产做质押,贷方说,我得打个折,再借钱给你看,资产质量一般,打个六七折吧,然后贷方把钱借出去了,并约定借钱期间的利息在返收日,借方一定要先打钱过来才能拿回抵押物,同时,双方还约定,如果到期日还不回来,那贷方有权处置这些质押的金融资产。

买入返售业务增多具体说来就是你手上有钱,可以通过交易市场将钱拆借出去,但是拆借是需要抵押品的,这个抵押品一般就是债券。相当于短期抵押贷款,你是贷出方,“买入”就是你付出钱,获得抵押权,“返售”就是你把券的抵押权还给对方,对方支付你本金和适当利息。因此,买入返售资产增多,说明你流动资金富裕,通过交易市场将钱以抵押的形式贷了出去。特点是双方有协议、有固定了返售价格。

从招商银行2021年财报中可以看出,招商银行大部分该类资产都是一个月内到期,且以债券为主,个人理解的是相当于短期的资产逆回购,属于短期的资产配置。

其次是中央银行借款大幅减少,思考的结果可能是因为贴现率提高,向中央银行借款不划算,毕竟银行是要用尽可能低的代价拿到更多的钱,相反存款增多则是好事,说明银行的客户增多,可以用较低的利息吸纳广大人民群众手中的钱。

总体印象是朝着更好的方向发展。对于招商银行而言战略变化不是很大,如果发现银行的资产配置和资金来源发生了巨大的变化,则一定要仔细思考原因。

三、看存款结构和付息率:

这部分主要是观察银行获取自己的能力是加强还是变弱了。

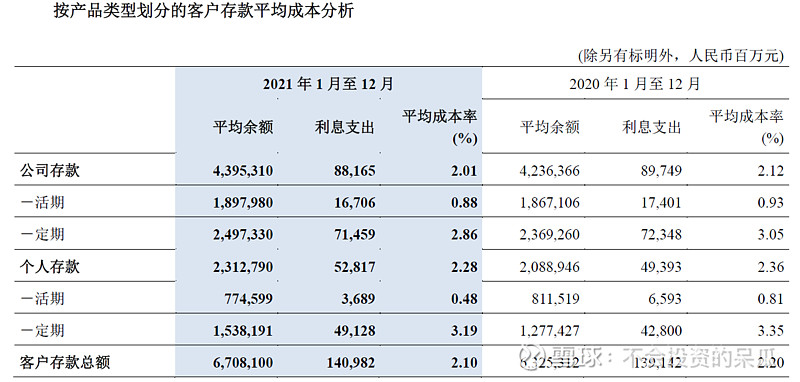

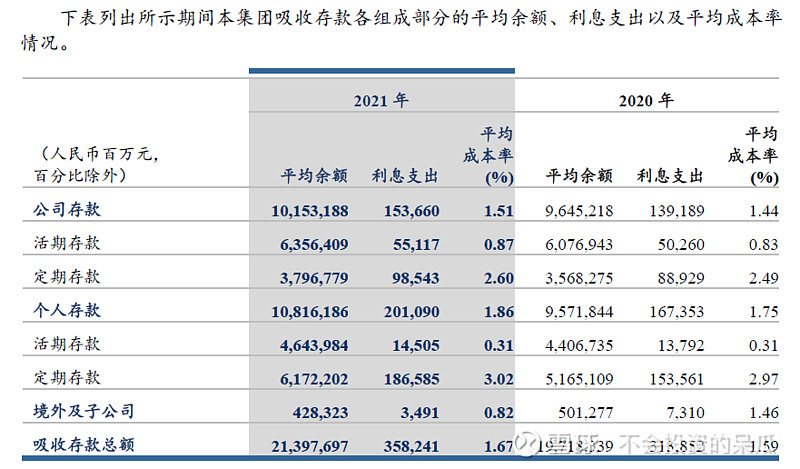

银行是借鸡生蛋的生意,主要利润来源是存款和贷款之间的利息差。因此,以更低的价格吸收客户存款,还是在同样风险水平下以更高的价格贷出款项,都能够成银行的核心竞争力。我们需要分析银行的客户贷款结构,从银行存款数量的变化趋势、吸收存款的成本变化趋势、存款的组成结构等方面,判断该银行在吸收客户存款方面的竞争力是处于上升过程还是相反。

我们可以用如下方法进行分析:

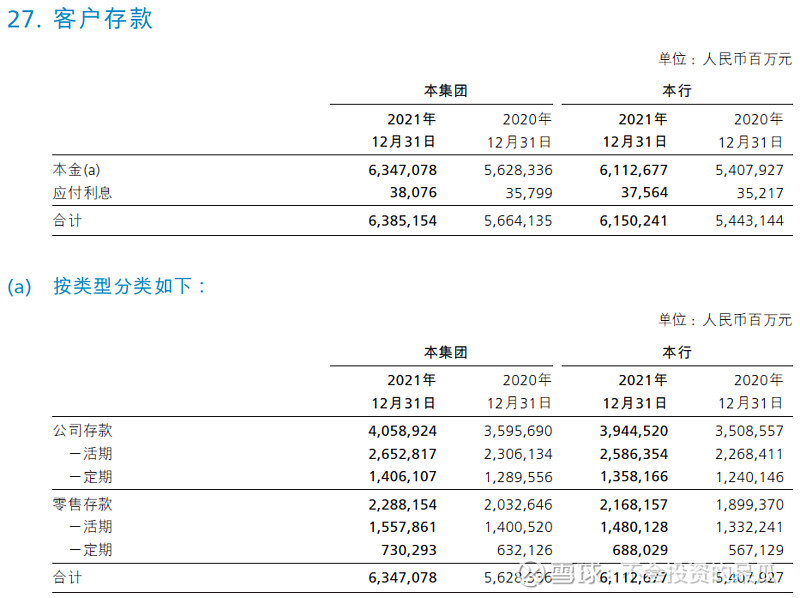

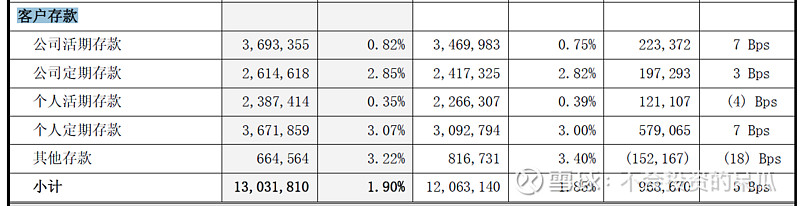

我们从财报中可以看出活期和定期的占比以及个人存款与公司存款的比例

活期存款占比大概是66.7%,公司存款占比64.0%。

相对于其他四大行的占比情况:

中国银行中,活期存款占比49%,公司存款占比52%。

工商银行中,活期存款占比50.04%,公司存款占比51.6%

交通银行中,活期存款占比40%,公司存款占比65.5%。

建设银行中,活期存款占比52.4%,公司存款占比48.4%。

通常而言,活期存款占比越高的银行,经营成本对央行基准利率或市场利率的波动越敏感。公司存款多说明比较稳定,个人存款往往不会选择一个固定的银行进行存款,基本都是以利益出发,认准利息。

招商银行活期存款占比大概是66.7%,公司存款占比64.0%。企业发展稳定健康。

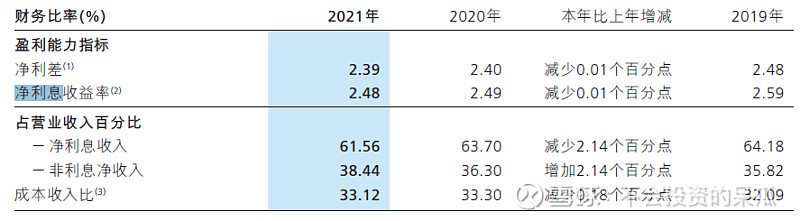

四、看净利息差和净资产收益率,看净利息差和净资产收益率

相比其他银行而言,中国银行净利息收益率1.75%,工商银行净利息收益率2.11%,交通银行净利息收益率1.56%,建设银行净利息收益率2.11%,均不如招商银行的2.48%。

可以发现招商银行对生息资产的资金运用很好。

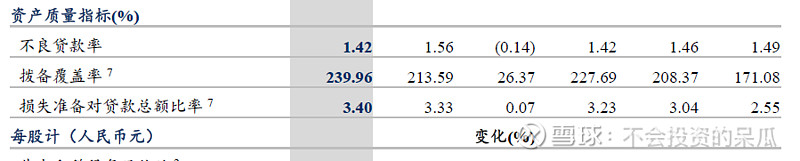

第五步:分析贷款质量:

这一步是重心,不仅需要历史对比,还需要同行对比。

招商银行的不良贷款率,拨备覆盖率与贷款拨备率为:

其中,(1) 拨备覆盖率=贷款损失准备/ 不良贷款余额。 (2) 贷款拨备率=贷款损失准备/ 贷款和垫款总额。 (3) 信用成本=贷款和垫款信用减值损失/ 贷款和垫款总额平均值×100%,贷款和垫款总额平均值=(期初贷款和垫款总额+期末贷款和垫款总额)/2。

其中比较难理解的是信用成本

信用成本又叫违约成本,是银行贷款因客户违约而发生的损失额与贷款额度的比值。

中国银行:

工商银行:

交通银行:

建设银行:

招商银行的不良贷款率仅有0.91,拨备覆盖率比高达400%+,当之无愧的喜欢藏利润的宝藏公司。通过本集团数据统计,通过与同行的对比可以发现招商银行的贷款质量高,相比其他四大行有更深的计提与拨备,可以随时反哺利润,让ROE长期维持在15的增速左右。

第六步:看利润表

报告期内,本集团实现税前利润1,481.73亿元,同比增长21.02%,实际所得税税率18.45%,同比下降1.54个百分点。

报告期内,本集团实现营业收入3,312.53亿元,同比增长14.04%,其中净利息收入占比61.56%,非利息净收入占比38.44%,同比提高2.14个百分点。

报告期内,本集团实现利息收入3,270.56亿元,同比增长6.39%,主要是生息资产规模扩张。贷款和垫款利息收入仍然是本集团利息收入的最大组成部分。

本年度招商银行:

净利息收入/营业收入=2,039.19亿元/3312.53亿=61.56%

手续费及佣金收入/营业收入=944.47亿/3312.53亿=28.51%

业务及管理费/营业收入=1,097.27亿/3312.53亿=33.12%

银行的利润来源业务主要来源三大板块:利差业务、中间业务、其他业务。

其中利差很好理解,手续费及佣金收入来源于银行的中间业务,即依托银行的信誉、业务、技术、机构与人才等方面的优势,在我看来,我个人很看重中介业务的收入占比,可以看出银行是处于强势地位还是弱势地位,相当于不需要实际付出太多就可以获取的收入,这一点长期来看是招商银行非常吸引我的一点。

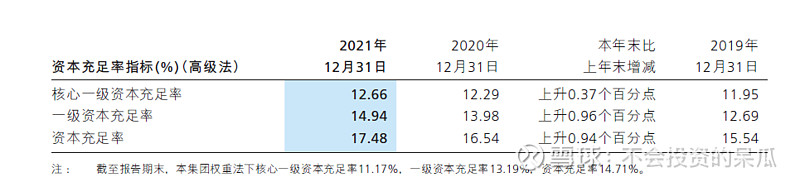

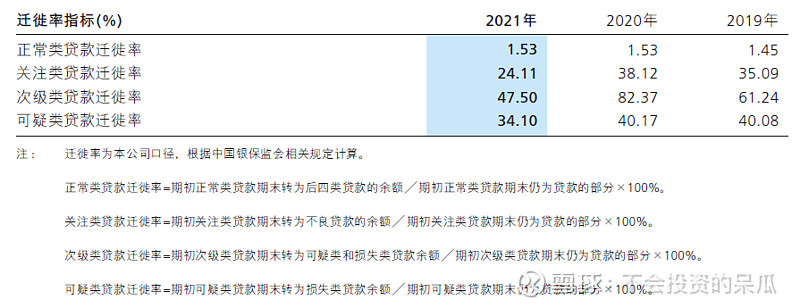

第七步:看财报开头的财务概要中的相关监管指标:

资本充足率处在健康水平。

贷款迁徙率整体处在下降趋势。

贷款类迁徙率的下降预示着未来一段时间,招商银行的不良的贷款生成压力减轻,资产质量或持续保持稳定

同时读者也可以通过阅读银行的资产配置的模式,是处于用更多的资金配置高风险权重资产的进攻态势,还是配置低风险权重资产的退守态势。与同行相比,是相对保守还是?大家有同样的策略还是有分歧?

第八步:拷问思考结果。

投资者阅读完上述数据已经对一家银行的经营情况产生了一些认识与看法,财报阅读数量的增多会让大家的判断能力不断提升,越来越懂银行业!

第九步:估值

这是相对重要的一步,需要你通过财报数据以及信息对银行进行估值,确定自己的买卖点,估值方式包括但不限于相对估值法与绝对估值法,具体方法可以参考上一篇文章《招商银行估值篇》

请注意,投资需谨慎,本文仅供参考,希望读者有自己的思考并按照自己的想法操作,每个人都要对自己的金钱负责,同时也希望看到这里的人都可以获得自己满意的收益。

最希望读者给我提宝贵的意见,以及文章有误的地方,也希望在这个平台能够交到很多志同道合的朋友!

认可价值投资的关注我!今天的财报分析先到这里,下一篇开始写对房地产行业的分析与思考,感兴趣的可以持续关注喔!