本章主要描述我针对招商银行的各项数据的分析以及估值,全文仅供参考,不要以此作为投资意见,切记!

先介绍一下银行业本身存在的优势以及是否是好的投资方向:

1)我国银行业背后潜在的国家信用担保,保证了银行业吸收资金的低成本,事实上,银行吸收存款的代价大多数时候比政府自己借钱的价格还要低,因而通过向产业提供发展所需资金,银行总能从产业的发展中分一杯羹,无论这产业是地产制药,娱乐或者互联网。

2)央行用国家信用承诺了其最后的流动性,如果我国的上市银行遭遇了流动性危机,几乎可以肯定,他们一定可以从央行手中拿到低于市场利率的资金,这实际上是允许这个企业有低价贷款的特权。

而银行主要面临的挑战有,银行资产规模快速扩张,难以持续,金融脱媒现象加剧,互联网金融冲击传统的银行业务,混业经营的挑战。

其次进入正题,由于笔者非金融专业,目前还是学生,希望大家笔下留情,投资意见也要谨慎判断和考量,不要对您产生误导。

银行业的估值主要分为两种,相对估值法与绝对估值法。

一>相对估值法

估值逻辑:

银行的业务特性决定了以净资产倍数估值的方式更为合理。而具体PB倍数决定于具体银行的ROE以及投资者的资本回报要求。举两个例子说明:1)如果银行ROE10%,投资者的回报要求也是10%,那么1倍PB就是合理价格(ROE10%/回报要求10%=1);2)如果银行ROE15%,投资者回报要求是5%,那么3倍PB也不算贵(ROE15%/回报要求5%=3)。当然,银行是个复杂的行业,潜在竞争优势、资产质量、经营者的审慎程度等因素都会影响合理估值的水平。

相对估值法在银行股上一般用pe估值或pb估值,其中pb估值用的比较广泛。

股票的市净率(PB)是指股票市场价格与股票每股净资产的比率,即股票市净率=股票每股市价÷每股净资产。股票的价格都是围绕内在价值所波动,而上市公司的内在价值就需要根据每股净资产所计算,因此市净率能较好地反映出公司的经营状况和盈利能力。

读银行财报,不是以假设报表数字为真,则其价值为x的方法,而是寻找市场给予银行低估的理由,寻找究竟有多大概率真有市场看待的那么糟,这是分析银行财报的意义所在,即pb估值法的合理性所在。

我们可以这样考虑,股价反映的是对银行的坏账预期。

有一个很简单的计算方法,实际上是我们可以这样思考,看没有坏账的招商银行值多少个pb。

我假设没有坏账的招商银行,值1.15pb(获得一家银行牌照,然后进行业务布局直至产生盈利的过程,需要付出一定的成本),列方程1.15(净资产-隐藏坏账)=市值,招商银行的净资产是31.69*252.20亿=7992.2亿元,隐藏坏账按900亿计算,得到市值为8156亿元,所以考虑在市值为8156亿元的招商银行为合理估值。

即股价为33元。这种估值方法太粗糙了,个人认为如果咱知道招商银行值多少个pb,那岂不是投资就是光看pb就可以了?其他四大行的pb普遍较低,那岂不是买入pb更低的也就越合理?这种只能作为参考,主要还是自由现金流折现比较实际。

二>绝对估值法

绝对估值法,需要对一家企业的未来自由现金流进行估算,但由于银行业的特殊行业性质,无法区分新投入资金究竟是维护现有获利能力还是扩大再生产。因而,保守的投资前辈们对现金流折现做了变形,将其演化为“股利折现法”。

股利折现法,说透也不复杂,就是假设每年拿到手的股利是自由现金流。净利润里除去股利,剩下的就算公司进行扩大再生产的资本投入。由于资本投入的扩大,会带来利润的增加,在分红比例不变的情况下,也会带来股利的增加。这样,对现在至N年这段时间里的股利进行折现,可以得出价值A;然后,对于N年之后可能赚到的总利润,也折现一个总价,得到价值B;最后A+B得到该银行的价值。

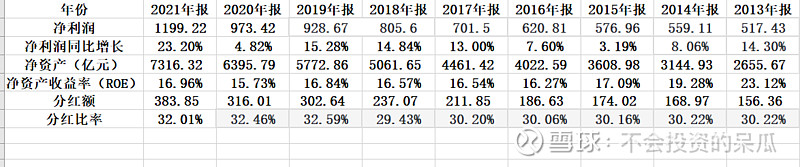

上图为招商银行上市九年经营回顾(单位:亿元)

我们可以利用股利折现法对招商银行进行估值,可以按照如下步骤操作:

(1)保守估计一个ROE(净资产收益率)和一个分红比例。

(2)根据前一年净资产基数,以及估计的ROE,得出次年的净利润。

(3)将次年的净利润分成两部分,一部分为股利,另一部分滚进净资产里。

(4)重复以上步骤,得出之后N年(假定为5年)的分红数额及N年后的净资产数据。

(5)将历年所得分红分别折现相加得出价值A,再将N年后的净资产价值给一个可能的市场售价,得出价值B。

(6)将A、B相加,得到招商银行当前价值。与目前市值对比,做出是否可以投资的决定。

我们综合考虑近五年内,我国GDP增速与M2增速,大体对我国银行发展的总览进行分析。

从左到右依次是2021年-2017年的净资产收益率(ROE)

建设银行:

中国银行:

农业银行:

交通银行:

为啥感觉上述四大行的ROE有一种自己掌握的感觉哈哈哈,每年的净资产收益率都控制的大差不差哈哈哈哈,过两天可以详细看看其他这些四大行有没有通过一些报表的会计手段让自己的ROE看起来是慢牛的趋势。

而我们要分析的招商银行:

巴菲特他老人家说只关注ROE20%以上的公司进行筛选,咱们降低点要求,分析个15%的公司不过分吧。

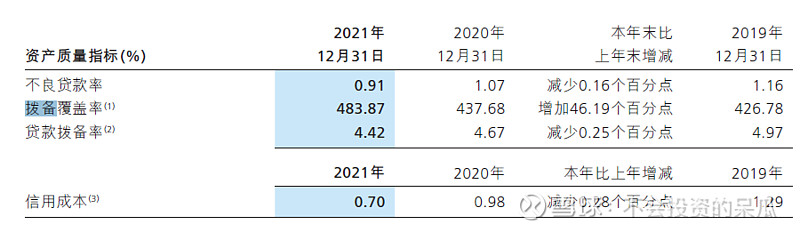

其实自己的想法是如此高的拨备覆盖率就是为了有朝一日能够拨备反哺利润,让自己的净资产收益率一直处在15%-17%之间波动,呈现投资人都喜欢的慢牛状态。

从财务角度说,拨备是一种谨慎的态度,吧可能的损失当作成本对待,提高了财报数据的可靠性。从银行业务的角度说,拨备可以起到平滑盈利波动的作用。在盈利好的年份多提拨备,减少当期利润,在盈利差的年份,通过少提拨备,增加当期利润,从而使经营结果相对平稳,不出现大起大落。

了解银行业的就知道,银行可以少提拨备掩盖净利润加速下滑的事实。

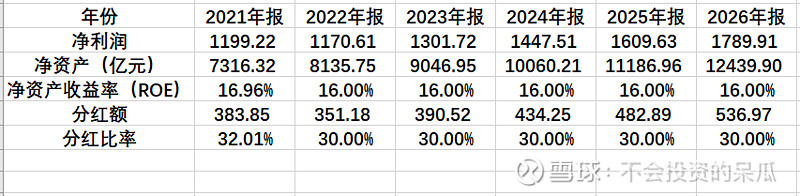

我们此时可以做出两种假设,考虑到经济复苏,乐观的假设银行极有可能延续未来五年银行ROE稳定为过去五年的均值16%,悲观预测逐年下降1%,下降到12%(历史最低的ROE为15%,已经是相当悲观的估计了)。分红比例按照招商银行一贯以来的30%左右进行估算。

根据:(1)2021年净资产×ROE=2022年净利润(2)2022年净利润×分红比例=2022年分红额(3)2022年净利润-2022年分红额+2021年净资产=2022年净资产,可以粗略估算出下表(这里忽略了其他综合收益对净资产的部分影响)

乐观估计下招商银行2026年的估值如下图所示:

乐观估值:将五年的分红额分别以8%的折现率折现后加总,得到五年分红总额的折现值=351.81+390.52/1.08+434.25/1.08/1.08+482.89/1.08/1.08/1.08+536.97/1.08/1.08/1.08=351.81+361.59+372.30+383.33+394.69=1863.72亿元;将最后2026年的净资产按照1.15倍pb价格(重置成本,获得一家银行牌照,然后进行业务布局直至产生盈利的过程,需要付出一定的成本)成本,将所得也折现,得到五年后接盘侠出价的折现值12439.90*1.15/1.08/1.08/1.08/1.08=10515.25亿元。将A、B加总得到工商银行的价值约12378亿元。

这代表着如果你在招商银行总市值12378亿元之下买入,五年后的企业情况如你所料或者比你所料更好,则你可以获得年复合收益8%以上。为了给自己的估值留下一定的安全边际,或者为了获取更好的回报,我们可以给自己的估值打一定幅度的折扣,然后确定自己的买入价——我一般是估值之后直接打对折毛估买入价,即6189亿元。当然,折扣越大,回报率也就越高,但也越有可能买不到,这才是投资活动中更近于艺术的部分。

6189亿元市值对应的股价为:24.54元。34.36元对应的是七折的价格。

我们无论是对ROE以及未来接盘侠的出价都采取了相对保守的态度。使投资能够在相对保守的估计下,很难造成亏损,立于不败之地。如果能够遇到牛市2倍甚至3倍以上的pb时刻离场,可以当作意外收获。

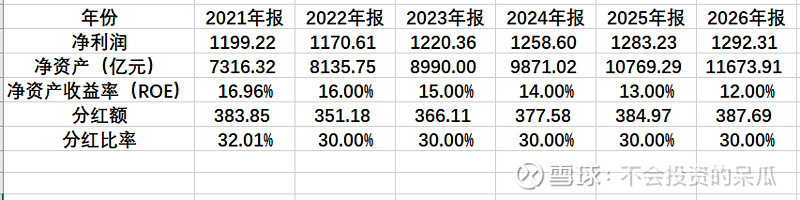

同样,还有一个悲观估计的估值:

悲观估计的计算方式和上面一样,俺就不算了,(由于拨备覆盖率太高,感觉招行把ROE也维持到了一个相对稳定的状态),上述的买点区间就已经足够给自己一个估值的锚了。

请注意,投资需谨慎,本文仅供参考,希望读者有自己的思考并按照自己的想法操作,每个人都要对自己的金钱负责,同时也希望看到这里的人都可以获得自己满意的收益。

最希望读者给我提宝贵的意见,以及文章有误的地方,也希望在这个平台能够交到很多志同道合的朋友!

认可价值投资的关注我!今天的估值先到这里,明天开始写具体以招商银行为例,如何阅读一份银行财报!希望大家可以多提意见,不对的地方也希望大家指正!