2023年可谓是充满“寒气”的一年,但是我们投资的基金组合继续保持大幅跑赢市场,使用巴菲特青年时期管理合伙人基金时设立的业绩评价标准进行客观的自我评估,可以说是比较成功的。

主要总结三个问题:今年业绩情况、23年股市的主要矛盾、未来的投资计划

今年业绩情况:

巴菲特早年在致合伙人信中用两个指标进行自我评价

一、每年跑赢指数10%,熊市少亏损,牛市跟上,不必在意单一年份盈亏。

二、和股票类基金进行比较。(现代数据丰富程度较高,将该指标改良为和所有权益类基金进行排名比较)

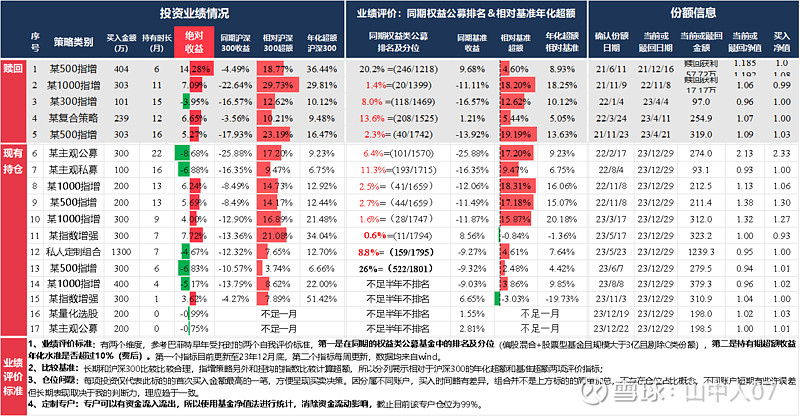

如图所示,管理组合以来:

15笔子基金持有期全部战胜沪深300指数,其中5只子基金年化超额收益在20%以上,最高超过30%,5笔年化超额在10%-20%之间,2笔年化超额大于9%,剩余2笔大于6%。绝对收益上盈亏各半,均在±8%之间。

持有超过半年的13笔投资,进行同期权益类公募基金收益率排名,其中7笔排名前5%分位,最高排名前0.6%,4笔排名在5%-15%分位之间,2笔排名在20%后,哪怕表现最差的一笔投资,仍然排名同期前26%。(数据均来自wind)

考虑到过去三年恶劣的熊市环境,虽然还没有大幅的盈利,但是结合超额收益能力和公开数据排名情况,这份投资业绩证明了我们具备持续战胜市场的能力以及在同行中较强的竞争力,近几年股市连续表现差,但是我相信未来总会有连续表现好的年份作为补偿,保持较高的投资标准和耐心是穿越熊市的唯一保障。

23年股市的主要矛盾

本年度沪深300指数收益-11.4%,连续第三年下跌,考虑到无论是A股整体还是沪深300指数,其净利润的增速在23年都是持续下降的,所以指数的下跌也情有可原。股市持续阴跌,表面原因是经济复苏不及预期,深层原因我认为有三:

一是与主流观点不同,我认为虽然市场经历了三年的下跌,但仍然算不上非常便宜,达不到发生反转效应的程度。二是居民和企业端的三张报表均有不同程度受损,风险偏好持续较低。三是对未来现金流不确定性的担忧,二和三也对应价值的上下边界:未来现金流折现和资产的折算价值。

这也是为什么组合内几乎全部都是私募量化基金,以“套利”为主,低估值策略为辅,没有基本面选股的主观投资基金,从而平稳度过熊市。下面简单阐述一下这三个要点。

当前的股市定价问题可以用三句话概括:

1、沪深300在21年年初形成的泡沫已经完全出清

2、整个A股,可以说温和低估但谈不上严重低估

3、高质量企业估值仍旧偏高,没有进入价值投资击球区。

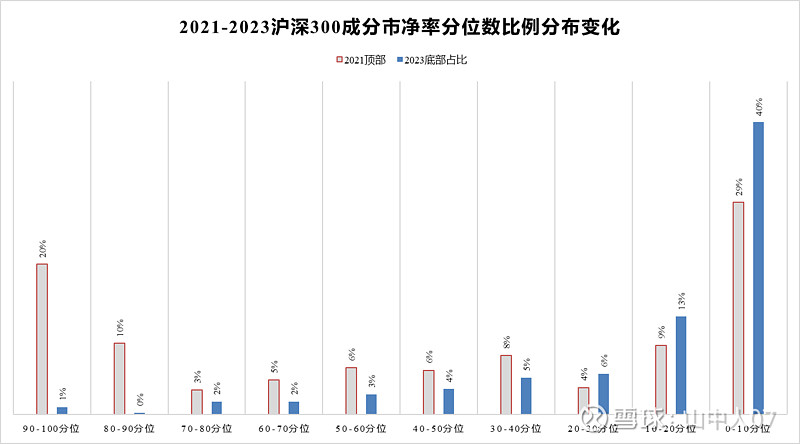

关于沪深300的泡沫,可以看到在21年顶部时期,指数中300家公司,有134家公司(占比30%)都处于其历史市净率分位数的80%以上,存在大量的投机性资金,结构性的泡沫严重。但是到23年底,泡沫几乎全部出清了,市净率在历史50%以上分位的公司仅有8%。(选取21年初的成分不变,而非使用不同时期成分对比)

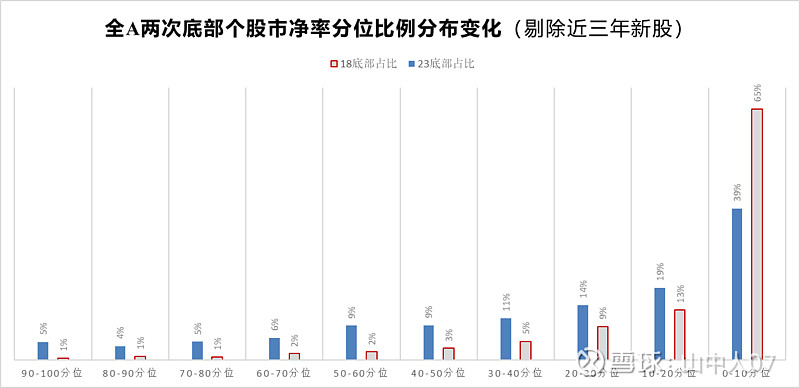

目前主流观点认为A股处于历史性的低估中,从整体上这样说是正确的,但是结构上却有待商榷,将当下和18年底对比,会发现18年的底部几乎少有高估值的股票,属于极端的低估,几乎80%的股票处于市净率历史分位20%以下,反观当下,分布相对均匀,只能说是温和低估,还有相当数量的公司享受溢价。(已经将近三年的新股剔除)

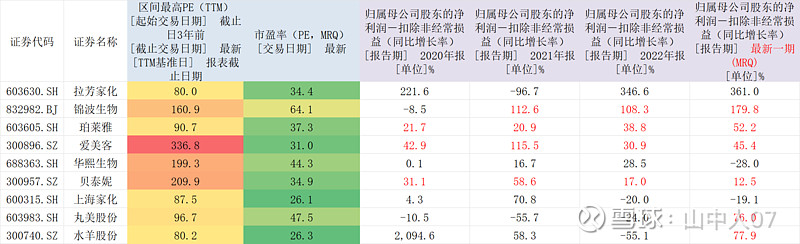

高质量行业,比如食品饮料、医药生物、美容护理这些在海外长牛且能用市盈率估值的行业中,大部分公司的估值仍然偏高,普遍都在30倍以上,少数在20倍左右及以下的,基本只有中药和个别白酒企业。另外因为风险偏好下降导致公共事业和能源类企业估值也基本在历史峰值附近,所以如果按照价值投资标准选股,23年期间可投资的公司较少。这也是我们仅在港股买入了腾讯的原因。

居民和企业端的三张报表均有不同程度受损:在国民经济中占大头的房地产市场的供给过剩形成共识后,新房、尤其是二手房价格持续下降,触发系统性的“资产”减值,而房产在整个国民财富中占比超过80%。另外实体经济市场过剩后内卷也导致了收入和利润萎缩,进而引发融资欲望的降低以及投资的谨慎,所以居民和企业端的三张报表均有受损。而且目前的房地产资产是预支未来25年贷款形成的,如果二手房价格下跌20%,意味着一个5年的“消失”,这也是当下信心不足且预期难以扭转的原因。

未来现金流的不确定性:

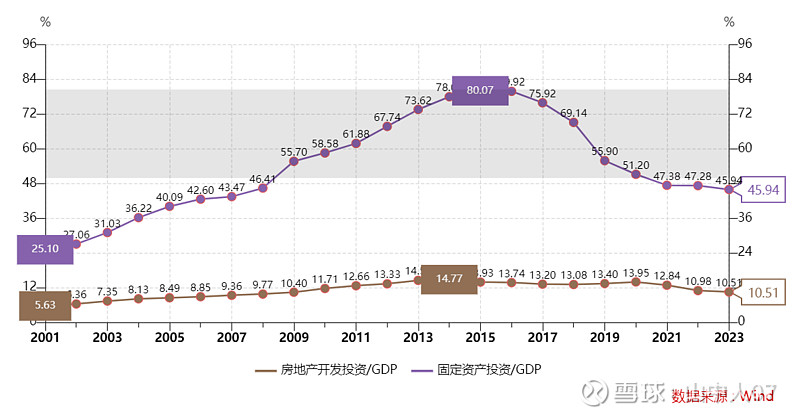

每一轮的衰退都是为了清理上一轮繁荣中所积累的不合理的资本配置,可以看到09年到20年,一个十年大周期,固定资产投资每年占GDP都在50%以上,房地产开发投资比例都在10%-15%,而近三年固定资产投资占比降到50%以下,房地产投资比例逐步要降到10%,未来这两数值还将继续下降,一方面,十年间积累了大量不合理的资本配置,出清是可预见的,另外的问题是,以固定资产驱动的模式走完之后,未来的转型方向有不确定性,对于这种宏大蓝图的问题我没有什么超额认知,针对国内老龄化的服务业转型和搭配国际化金融政策的制造业出海,目前看有较大的容纳规模和可操作性,且有可参考案例。

宏观是我们必须接受,微观才是我们能有所作为的。

最后,谈谈对未来的看法和投资计划。

历史证明了,快速发展、高投资、高资本开支,高度竞争的情况下利润最终会流向下游消费者,公司只留下大额的流水和固定资产,而非自由现金流,这是增长率陷阱,反而是萎缩甚至不再发展的产业能提供最好的投资回报率,近两年煤炭等能源类公司就是最好的证明,所以我不认为经济增速降档或者主流行业的收缩对“股东回报”是一件坏事。

从公司扩展到国家也是相同的道理,经济体的低速发展反而可能会给投资者带来回报,这就是引申出另外一个问题,什么样的条件下,投资人或者股东是受益方?

有三条,第一是低预期的定价,第二是超过预期的增长,第三是能在低位进行分红再投。过去几年少有人能在股市斩获收益并非能力不行,而是不具备条件,第一个条件已经形成,第二个条件正在形成。

A股长时间低迷,预期低,估值低、情绪低,增长就会被视为稀缺,目前最新的数据显示,已经有1200+公司的归母净利润TTM,创出2018-2022年5年以来的新高,所以在最悲观的时刻,我反而看好A股未来几年的投资回报。

具体到投资计划上非常简单,我们的投资体系追求的是一种动态的稳定性,立足于四个支点:套利、价值投资、低估值和动量,目前的情况可以继续保持套利和低估值投资,跟踪潜在的价值投资标的。

举一例,比如品牌化妆品和医美耗材,前两年上百倍的估值已经被极大的消化,一方面来自于市场下跌,另外一方面来自于净利润的持续高速增长的消化,考虑到其盈利能力调整的估值,已经进入可跟踪的范围。

可以说我们正在经历有史以来最糟糕的行情,唯一能做的就是回归最基本的投资原理,保持较高的投资标准和稳固的投资体系,在熊市少亏损,多学习。巴菲特虽然说过在别人恐惧时贪婪,但更重要的一条原则是“永远不要亏损”。

最后,在30岁之前,能以非常小的代价积累如此宝贵的经验和不错的投资业绩,是今年最大的收获。

没有一个冬天不可逾越,没有一个春天不会来临。