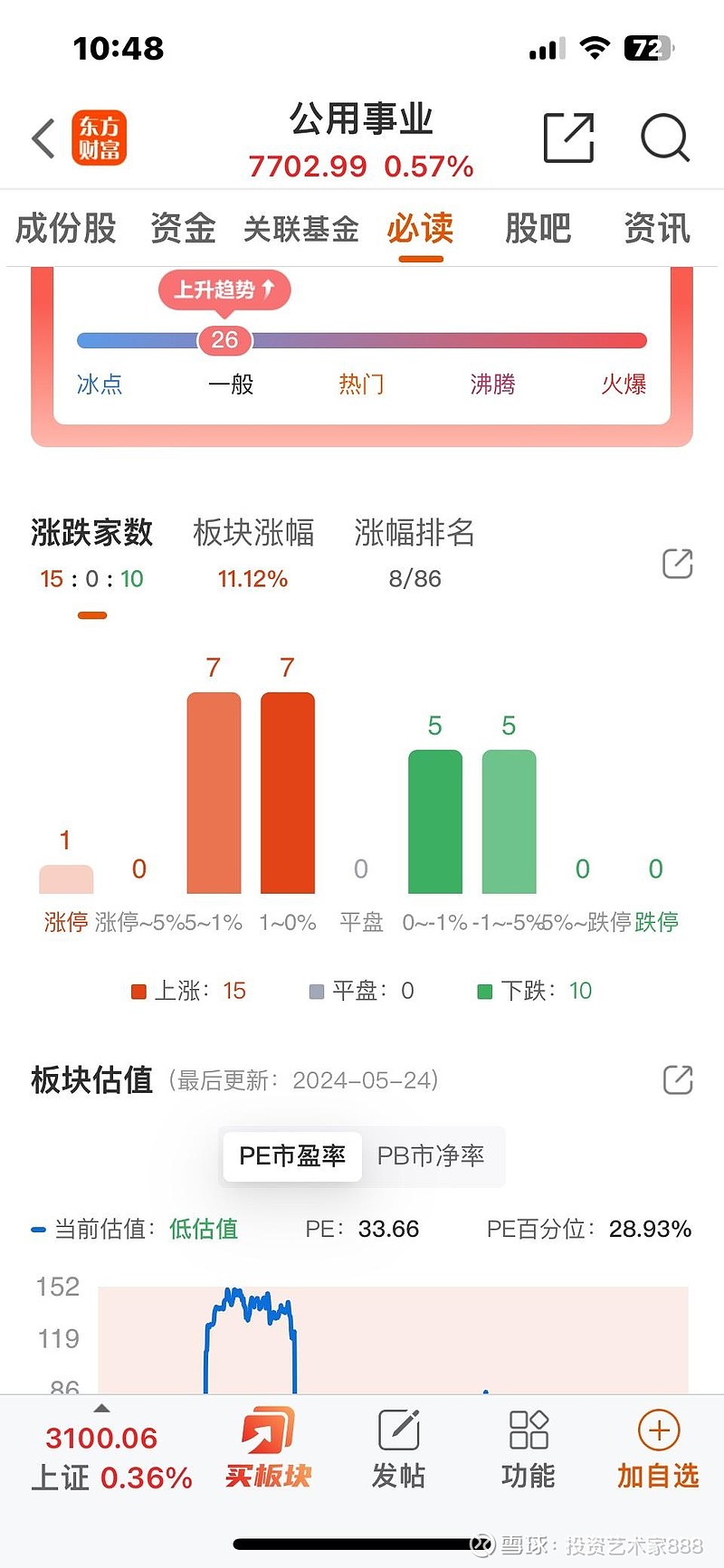

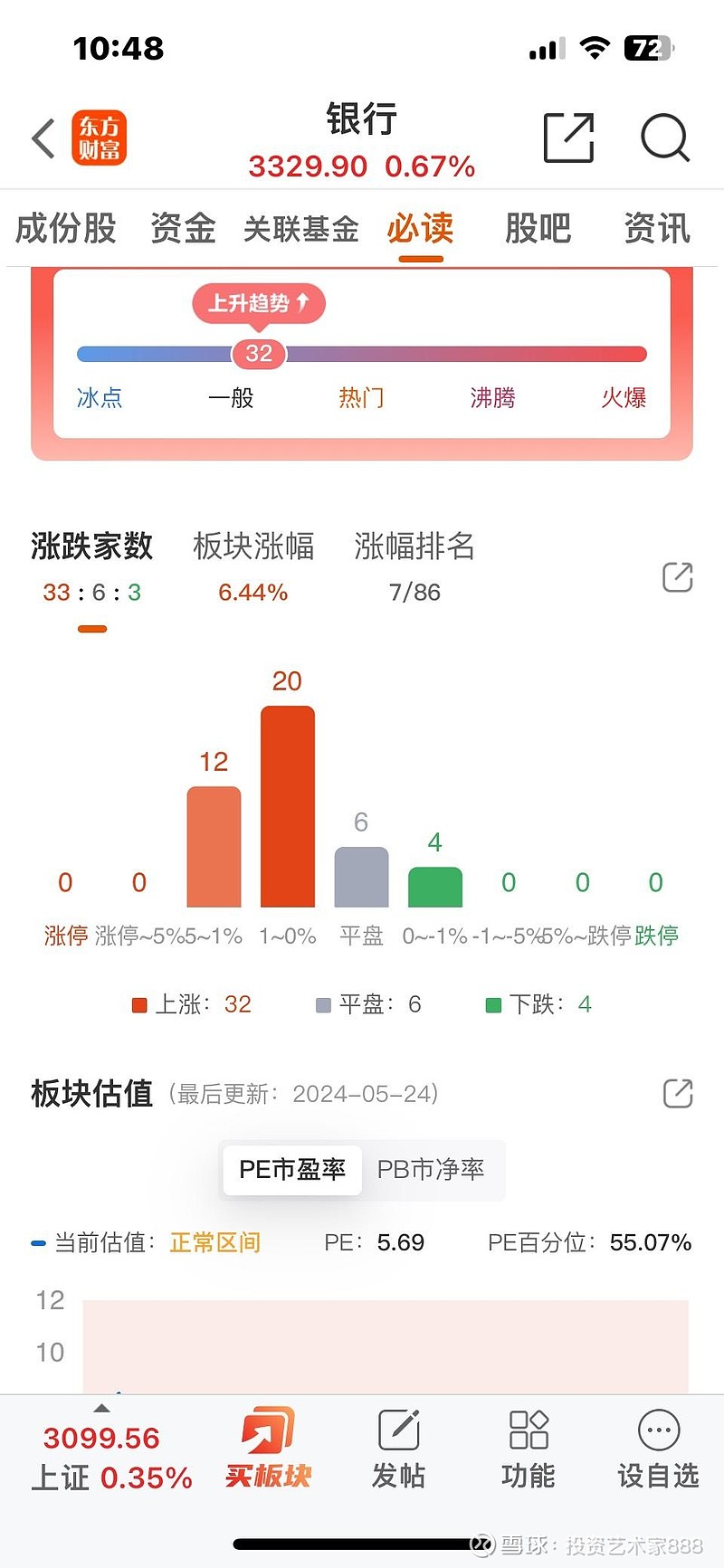

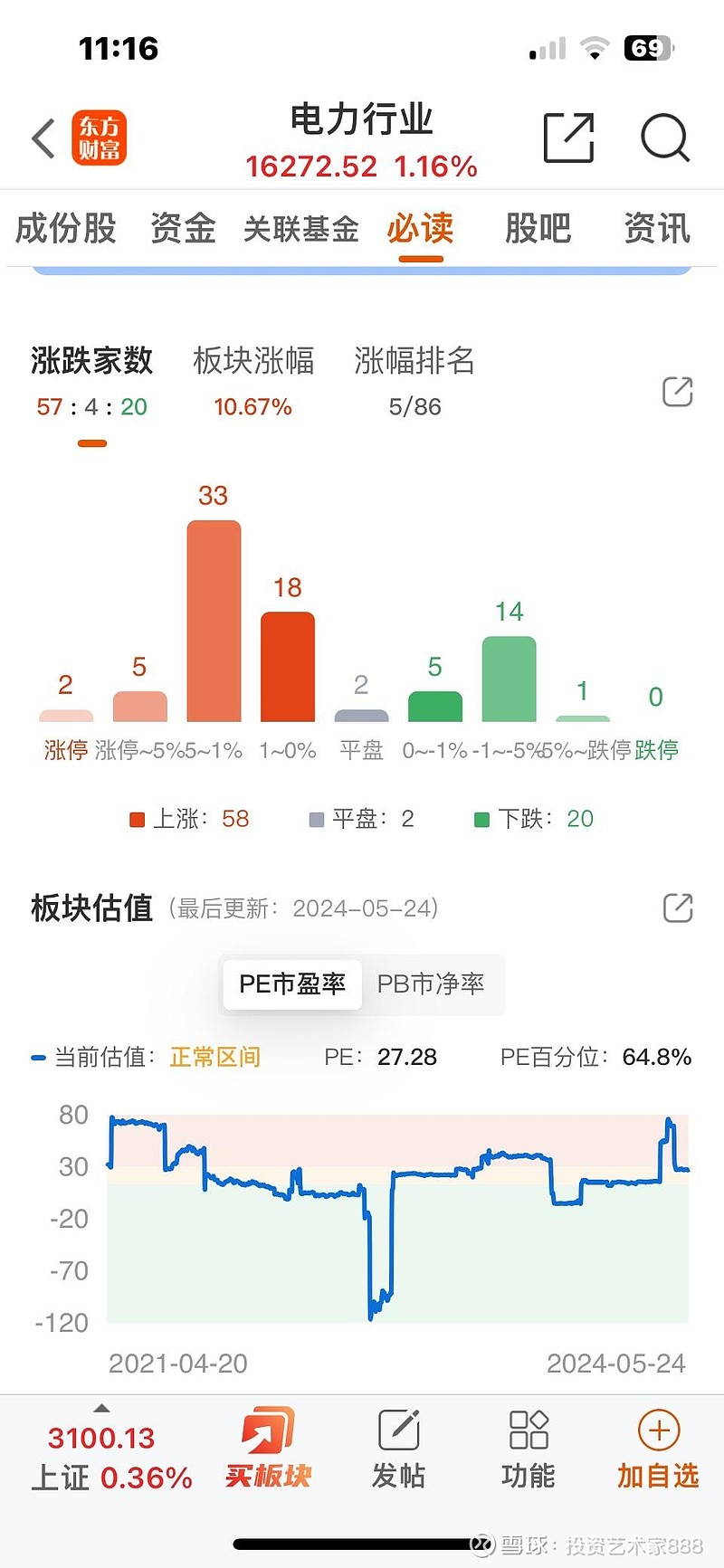

简单看看几个板块估值,公用事业类30多pe,电力27pe,银行5pe。燃气国内平均是负的,亏损。

东财和同花顺没有美股板块的平均估值,大致是这样,前五十家大银行,平均12倍pe。电力20pe,公用事业25pe。

可能有人会说,中国银行坏账巴拉巴拉。不要忘记,上市银行的财务报表是国际标准的,大规模隐藏坏账是不可能的。确实有一部分对房地产的对城投的对政府项目的,转成了长期贷款,而这部分最终是由政府和国家兜底的,一个是靠发展来解决,一个是特别国债等。中国的银行因为实行严格的准入制,进入系统性重要银行的前50大银行,几乎不可能倒闭。即便是城商行,如果是经济发达地区的,也很难出现系统性风险。安全性堪比电力公司和公用事业板块。那么银行的平均5倍pe相对于公用事业板块的33倍pe电力的27倍pe,是不是太低估了?

降准降息之后,如果各板块的估值比例向美股看齐,那么电力和公用事业已经到位了。电力有提价预期,比美股高几成算合理,银行板块是不是还有一倍的涨幅?尤其是国内的利息水平比美国低一倍情况下?

所以A股持有系统性重要银行的兴业银行北京银行很安全,增速第一的杭州银行也很安全。这三家银行受房地产和政府项目的拖累都不大(成都银行增速也不错,但和成都的房地产和城投项目捆绑太深,加上已经进入转股区间,短期可能有影响)。四大行招商银行除了中国银行可能受中美关系的影响,其它长线持有没有风险,只是长线角度买入H股更好。