6月以来,A股又一次经历了震荡下跌-快速下跌的行情,上证指数先是跌破3000点,后又跌破2900点,创今年3月份以来新低。

就月度级别的行情看,A股的每一轮上涨都源于基本面和预期的改善,每一轮下跌也都能在基本面上找到原因。

就本轮下跌行情看,517地产新政效果不及预期且随时间逐步衰减,二季度财政支出退坡,以及消费数据的持续低迷等,浇灭了4月底之后发酵近一个月的乐观预期,市场风险偏好不断下移,指数震荡下跌。持续下跌之后,赚钱效应变成亏钱效应,市场信心愈发脆弱,进入加速寻底阶段。

5月21日-7月25日,上证指数从3174点一路跌至2887点,期间,国有大行(7.65%)、元件(6.29%)、铁路公路、乘用车、半导体、电力、轨交设备等申万二级行业均逆势收涨;消费电子、商用车也跌幅很小。

可见,弱势环境里,盈利确定性高的高股息资产(国有大行、交通运输、电力等),以及为数不多周期上行、盈利有增长的资产(电子产业链、汽车及细分领域高端装备等),依旧能受到资金追捧。

当上证指数再次来到2900点,基本面的负面预期已经充分演绎,指数处于触底待反弹的状态。接下来,重点就是等待能够触发预期反弹的信号。

第一个信号,是7月22日央行的“突发”降息,7天逆回购利率从1.8%降至1.7%,1年和5年期LPR利率也同步下调10BP。

降息当日,市场并不给面子,上证指数收跌0.61%;之后两天,更是一路下跌,跌破2900点。既然如此,为何还要关注降息的信号意义呢?

上半年经济数据公布后,2季度GDP同比增速仅为4.7%,不及预期,上半年增速为5%,刚刚达标,但也把全年“保5”的压力给到下半年。基于早发力、早见效的原则,市场开始期待新一轮刺激政策。

这种背景下,央行的超预期降息,无疑打响了政策“保5”的第一枪。诚如很多人的分析,降息10BP未必能有效刺激实体部门融资需求,但重要的不是单次降息,而是通过连续多次降息,让市场形成降息预期。

只要能形成降息预期,股票也好,房产也好,对所有长期资产都是利好。以房产为例,当前房价企稳的最大障碍就是租金收益率偏低,不足以覆盖利息成本。在无法快速涨房租的情况下,快速调降利率,效果是一样的。所以,连续降息,能够确定性刺激居民购房消费,助力房价企稳。

接下来,重点是观察下一次降息何时到来,是否能形成连续降息预期;以及财政政策发力方向和空间。

7月25日,国家发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,安排3000亿元左右超长期特别国债支持大规模设备更新与消费品以旧换新。对于超长期特别国债用途,今年政府工作报告明确指出“专项用于国家重大战略实施和重点领域安全能力建设”,本次将超长期特别国债用于刺激消费,也超出市场预期,或预示着财政政策支出思路的变化。

当财政支出方向更多倾向促消费,政策空间就被打开了,财政稳增长将更易落地。后续,若能看到更多财政促消费的政策,市场信心必能大幅提升。

第二个信号,制造业“产能过剩”和内卷问题,逐步得到缓解。明明今年出口超预期,但企业端感受很卷,传导至居民端,对就业稳定性和收入增长均缺乏信心,消费意愿不足。

企业端的卷,固然有内需不足的原因,但内需不足与企业赚不到钱影响居民收入预期也有关系,这是个先有鸡还是先有蛋的逻辑循环;还有一点不可忽视,就是供给侧的产能过剩问题。

2020-2021年间,新冠疫情全球肆虐,相比之下,我国防控效果较好,制造端受影响较小,得以填补全球“产能瘫痪”留下的巨大空白。制造端的高景气,叠加地产进入下行周期,信贷资源持续向制造业集中,助力产能扩张。2022年末,我国制造业贷款余额20.4万亿元,较2020年末增长30.85%,较全部贷款余额增速高7个百分点。

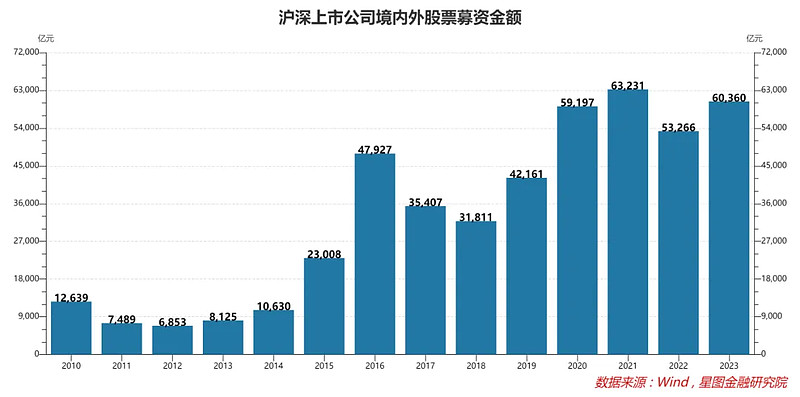

同时,2020-2023年,也是股市募资高峰期。股票市场提供的“廉价”资金,让很多企业在产能扩张时更有底气,也更容易不理性。交易所数据显示,沪深上市公司2020-2023年合计境内外股票募资金额23.6万亿元,年均募资5.9万亿元。募资总得有个说法,扩充产能便成为主要用途。典型如新能源,股票市场为其产能扩张提供了几乎无限子弹支持。

2022年后,海外产能逐步恢复,叠加逆全球化和贸易摩擦加剧,而国内新增产能逐步投产,产能过剩问题就开始凸显,内卷也开始成为社会热词。

好在,事情正在起变化。

2023年12月,中央经济工作会议明确提出“部分行业产能过剩”的问题;今年以来,央行不再追求贷款规模的快速上涨;股票融资按下暂停键;社会层面也展开了对价格战、内卷的反思,开始认可合理利润的必要性;针对锂电池、光伏等行业的供需失衡问题,主管部门开始引导企业减少单纯扩大产能的制造项目。与此同时,统一大市场的建设,明确提出要规范地方税收减免和补贴行为,未来,地方政府一哄而上抢占新兴产业产能的现象也有望得到缓解。

转向已经发生,迟早会见效,但见效总需要时间。对投资者来说,能做的就是耐心等待。

第三个信号,新一轮房价下跌。你没看错,是下跌,而不是上涨。房价能全面上涨当然好,但不太现实。那为何要期待房价下跌呢?

并非期待,而是房价肯定还要跌,区别只是阴跌和急跌。如果是阴跌,很难期待新一轮政策出台,钝刀子割肉,只能慢慢熬,股市也难有大行情;如果是急跌,政策必将出手,房价触底有望更快到来,投资者可以期待新一轮上涨行情。

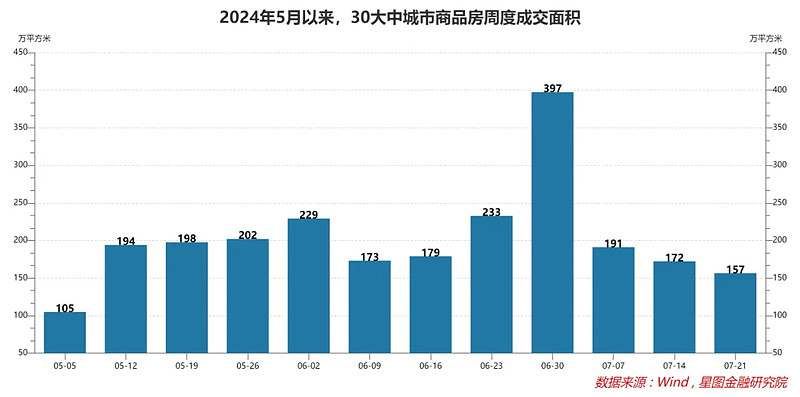

当前来看,517地产新政的效果正在快速衰减。7月以来,30大中城市商品房周度成交面积持续下滑,本轮以价换量过程接近尾声。更多的房东开始陷入观望状态,房价快速下跌期已过,即将进入新一段阴跌熬人阶段。

阴跌的终点,通常是快跌和急跌,新一轮快速下跌终将到来,不妨耐心等待。

以上,是三个具有指示意义的观察信号。

在信号出现之前,虽然很难期待大级别行情,但不代表没有小行情。

短期来看,7月政治局会议值得期待。此次央行降息,大概率是新一轮刺激政策的开端。7月政治局会议,将在总结上半年经济情况的基础上,部署下半年经济政策,是对新一轮刺激政策力度和方向的最佳观察窗口。

叠加指数处于底部位置,筹码结构非常健康,政治局会议的超预期表态很容易逆转市场情绪,开启新一轮上涨行情。

当然,如此前多次演绎的那样,若基本面缺乏实质性改善,政策驱动的上涨行情大多也难有持续性。投资者仍应耐心等待上述三大信号。

注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。@今日话题