本周,上证指数终结7连跌,一系列利好信号陆续展开,下周行情值得期待。

交易层面,成交量明显放大,释放企稳信号。周内日均成交额6923.14亿元,较上周放量831.3亿元。

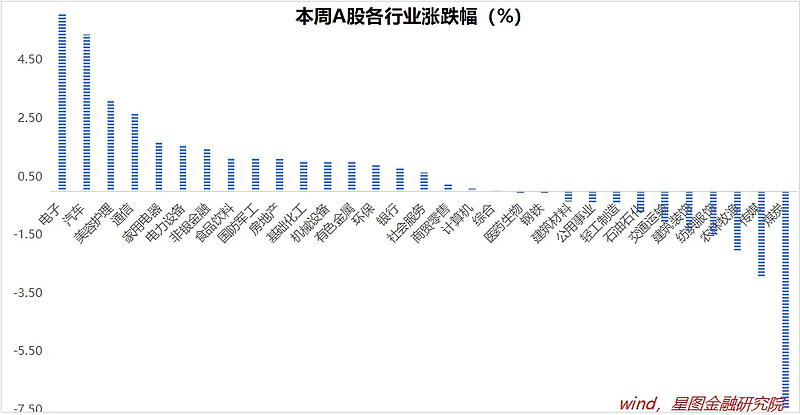

情绪层面,避险情绪降温,风险偏好抬升。周内主要指数均录得上涨,仅红利指数逆势下跌3.18%、中特估指数下跌0.77%。资金开始从避险板块流出,涌入科创类板块,电子、汽车涨幅均超过5个百分点。

资金层面,北向资金终结连续4周净流出的趋势,周内净流入159亿元。周内,恒生科技指数大涨5.15%,同样佐证资金净流入趋势。考虑到美联储9月降息逻辑仍在发酵,人民币贬值压力缓解,外资涌入港股和A股的趋势仍会延续。

基本面上,6月数据陆续公布。出口数据表现亮眼,同比增长8.6%,增速环比提升1个百分点;内需仍偏低迷,社融、人民币贷款分别同比少增9283亿元和10453亿元,CPI增速环比回落,M1同比下降5%,降幅环比扩大,进口负增长。考虑到指数刚刚经历大跌,且仍在3000点以下,低迷经济数据的发布更多是利空出尽逻辑。

消息面上,下周即将召开三中全会,改革预期有望发酵,继续提振市场情绪。现阶段看,改革或将沿着新质生产力(数字经济、AI、创新药、航空航天等)、财税改革(消费税为代表,完善地方税税制)、要素流动(户籍制度、土地制度及公共服务均等化)、金融体制改革等展开,有助于提振市场信心,大概率会成为新一轮行情拐点。其中,科创类板块尤其值得关注。

总之,利好因素共振,短期行情值得期待,下周上证指数站上3000点是大概率事件。

但就行情延续性看,弱现实会抑制强预期的表达。在经济数据尤其是地产销售趋势性改善之前,市场整体仍是区间震荡格局,下有底,上有顶,别悲观,也别兴奋。

操作上,短线追高并不明智,逢低买入仍是上策。

一周来看,上证指数涨幅0.72%,收于2971.30点,结束周线七连跌。主要宽基指数以上涨为主,万得全A涨幅1.54%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为1.51%、1.2%、1.09%、1.4%和1.14%。

行业层面,电子(6.12%)、汽车(5.37%)、美容护理、通信等涨幅靠前;煤炭(-7.49%)、传媒(-2.95%)、农林牧渔、纺织服饰等板块跌幅靠前。

成交金额看,本周日均成交额6923.14亿元,较上周放量831.3亿元;北向资金净流入159.07亿元,结束了连续4周净流出的状态。@今日话题