继昨日大涨后,今天A股缩量震荡,趋势并未走坏。上证指数小幅上涨0.03%,周内上涨0.72%,结束了周线七连阴。

下周行情,值得期待。

昨日,美国6月CPI超预期放缓,美联储9月降息概率提升至90%以上。本是个大利好,美股纳斯达克指数的大跌颇值得玩味。

若今天继续下跌,可能意味着资金开始交易美国经济衰退预期,科技七姐妹的泡沫出现裂纹,利空美股及美股的跟随者印度股市、日本股市,A股和港股或迎来资金跷跷板效应。

从今天北向资金继续净流入和港股大涨(恒生指数上涨2.59%)来看,资金涌入得到了初步证实,后续,还需要更多证据。如果这一逻辑成立,则港股和A股中期行情可期。

外因出现拐点性好转,内部因素的边际变化就愈发重要起来。

现阶段,内需不振是压制市场情绪的核心因素。内需的背后,是失业率和收入预期,是投资的放缓,是实际利率的高企,但核心是房地产。房价企稳,可以带动上述所有因素边际向好,是破解复杂棋局的一把钥匙。

6月以来,受益于基数效应和517政策的滞后影响,房地产销售数据出现明显好转——二手房销售面积同比回正,新房销售面积降幅收窄。短期来看,数据好转仍有持续性,但对市场的提振效果有限,毕竟,市场关心的是517政策效果衰竭后的地产行情。

为此,地产收储政策变得万众瞩目。这个政策是地产救市的终极大招,短期之内很难普及,意味着A股短期难以迎来牛市级别行情;同时,这个政策的存在,也基本消除了地产的尾部风险,市场至少不会交易危机逻辑,很难再出现大跌行情。

向下有底,向上等待催化,是买点,而非卖点。

短期来看,下周的三中全会对市场会有重要催化,可以期待一波脉冲性行情。

结构上看,近期活跃的科创板块值得重点关注;近期持续回调的红利板块,与科创板块有跷跷板效应,短期或继续承压,拉长期限看,调整仍是买入机会。

就今日行情看,截至收盘,万得全A涨幅-0.03%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.58%、0.12%、-0.41%、-0.32%和-0.51%。

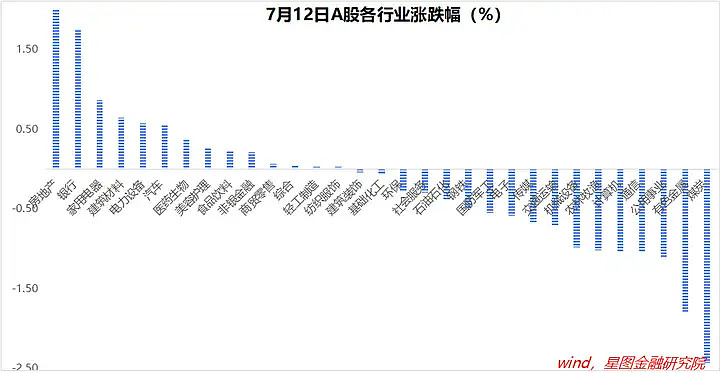

行业层面,房地产(2.56%)、银行(1.76%)、家电、建筑材料等板块领涨;煤炭(-2.43%)、有色金属(-1.79%)、公用事业、通信等涨幅靠前。

今日两市成交金额6870亿,较昨日缩量999亿元;北向资金净流入27.34亿元,本周合计净流入159.07亿元。