受汇率波动影响,今天市场继续调整,下午跌势扩大,上证指数跌破3000点。

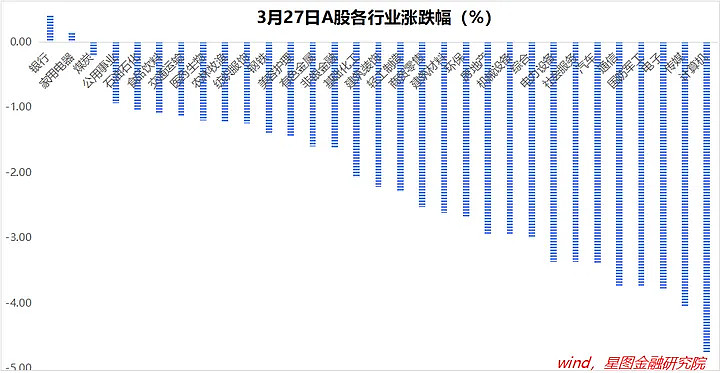

截至收盘,主要宽基指数以下跌为主,行业层面,仅银行、家电逆势收涨。

万得全A涨幅-2.18%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.94%、-1.16%、-2.42%、-3.33%和-3.61%。小盘风格显著跑输。

行业层面,银行(0.42%)、家用电器(0.16%)逆势收涨;计算机(-4.75%)、传媒(-4.05%)、电子(-3.78%)、通信、国防军工、汽车、社会服务、电力设备等领跌,跌幅均超过3个百分点。

两市成交金额8888亿元,继续缩量。北向资金净流出91.88亿元。2024年1月22日以来,北向资金已累计净流入954亿元。

消息面上,日本央行既要货币政策正常化,又强调正常化过程漫长,“既要又要”导致市场预期混乱,日元投机加剧,对美元继续跳水,引发美元指数上行。传导过来,在岸人民币汇率继续贬值,北向资金大幅净流出,压制市场情绪,A股和港股均出现明显调整。

市场风险偏好回落,红利板块性价比提升,银行、家电逆势收涨,煤炭也跌幅很小。

行业层面,连涨两天的地产链出现大跌,表明市场对于地产改善仍缺乏信心。今日,又有地产小作文流出,力度远低于市场预期,对市场弱势火上浇油。

3000点是个重要的心理关口,上证指数收盘跌破3000点,跌势已成,短期内震荡难言结束。

后续,行情企稳的关键在于汇率和地产,关注相关政策信号。

待情绪释放完毕,继续维持大盘震荡上涨的趋势判断。大跌是买入机会。

随着2024年经济发展目标的明确,宏观基本面迎来拐点,A股市场已经迎来牛熊转折点。2月6日开启的这轮行情,其性质也从“反弹”确定为“反转”。

2月6日-23日,上证指数8连涨,驱动逻辑是超跌反弹,前期跌幅越高,反弹力度越大;

2月26日-3月8日,上证指数在3000点上下盘整,行业涨跌规律性不再明显,主要受行业自身消息面驱动。

3月11日至今,指数层面变动虽不大,行业层面显著分化,主线行业已有明显涨幅。

行情总是在绝望中产生,在半信半疑中成长。在出现大级别利空之前,不必质疑反转行情的持续性。

结合行情演化阶段看,前期超跌反弹行情,指数驱动行业,指数赚钱效应更好;接下来,是行业驱动指数,只有选对行业,才能有赚钱效应。

结构上,继续看好顺周期和新质生产力的轮动表现。

先看顺周期板块。3月5日,政府工作报告明确了5%的经济增长目标。相比过去两年4.1%的GDP平均增速,2024年增长5%,预示宏观基本面迎来拐点。宏观基本面拐点来临时,顺周期板块通常会成为领涨主线,以银行、白酒、能源、资源、建筑材料等为典型代表。

经济基本面的反转离不开资金驱动。就2024年看,中央财政是主要的增量资金来源。中央财政的钱向哪个领域倾斜,哪个领域率先迎来机会。

项目投资方面,主要看点是“三大工程”——保障房、平急两用基础设施和城中村改造。随着三大工程加快落地,建筑建材领域有望率先迎来基本面拐点。基建提速,对能源、资源板块也是支撑。

消费领域,也是财政发力的受益者。一方面,传统基建增量空间有限,更多财政资金将从投资领域转向消费领域,无论是改善社会保障还是加大消费补贴,消费领域都会受益;另一方面,基本面反转提振居民收入和消费信心,利好消费板块。食品饮料、家用电器、新能源汽车,都有表现机会。

银行、证券、保险也是典型的顺周期板块。现阶段受地产拖累,顺周期逻辑演绎不顺畅,后续地产预期一旦好转,大金融板块的上涨弹性最值得期待。

最后,顺周期板块与红利板块、中特估板块多有重叠,对中长期资金有持续吸引力,行情演绎具有持续性。

再看新质生产力。在政府工作报告中,“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。后续,相关产业政策相继落地,“新质生产力”主题行情有望在资本市场中持续发酵。

根据官方解读,新质生产力是指创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。落实到产业层面,现阶段以战略性新兴产业和未来产业为主要载体,包括但不限于新一代信息技术、智能网联新能源汽车、高端装备、新兴氢能、新材料、创新药、生物制造、商业航天、低空经济、量子技术、生命科学等新领域。

新质生产力涉及领域比较广、比较新,个股很难把握,更适合以指数的形式进行布局。就A股主要的宽基指数中,科创100指数是较好的映射标的。

科创100指数选取科创板中市值中等且流动性较好的100只证券作为样本,比科创50市值更小,且行业更分散,弹性更好。当前,科创100指数前五大行业为医药生物(30.3%)、电子(18%)、电力设备(14.6%)、计算机(11.9%)和机械设备(8.7%),合计权重83.5%。

操作层面,要扭转熊市环境下落袋为安观念,不能轻易放弃仓位。同时,轻指数、重结构,抓住行情演绎主线,基于中期逻辑耐心持有,把该吃到的行情吃完,就能取得不错的投资收益。

附:近期个别行业演绎逻辑

宏观目标:2024年GDP增长目标5%左右。财政方面,3.0%赤字率 + 1万亿特别国债 + 3.9万亿地方政府专项债,力度不弱,此外,去年增发国债还有大量结余,今年年初PSL扩容5000亿,还有可能继续扩容。结构上,科技创新、产业升级、绿色投资、乡村振兴、三大工程等,或为主要发力方向,保障GDP增速达标。

全年看,汽车家电以旧换新、服务消费高景气等推动消费稳步回暖;海外补库存、一带一路提速、出口新三样等助力出口增速回正;“旧动能趋稳、新动能求进”助力投资保持韧性。

宏观数据:1-2月,宏观经济数据有喜有忧,实体数据偏暖,据测算1-2月实际GDP增速大概率高于5.5%,金融地产数据偏冷。

喜的一面,1-2月,财政靠前发力,全国一般公共预算支出同比增长6.7%;全国统调发电量同比增长11.7%,工业用电量增长9.7%,出口金额(美元口径)同比增长7.1%,固定资产投资同比增长4.2%(制造业9.4%,基建投资8.9%,地产投资-9%),社会消费品零售总额同比增长5.5%,工业增加值同比增长7;2月,CPI同比增长0.7%,为去年4月份以来的最高值……有助于提振市场对于经济基本面的信心。

忧的一面,1-2月,全国房地产开发投资同比下降9.0%,其中,全国房屋新开工面积同比下降29.7%,房屋竣工面积同比下降20.2%;全国商品房销售额同比下降29.3%,销售面积同比下降20.5%;社会融资规模增量累计为8.06万亿元,比上年同期少1.1万亿元,其中,对实体经济发放的人民币贷款增加5.82万亿元,同比少增9324亿元;临近一季报披露期,绝大多数行业2023、2024年盈利预测持续下修……对市场情绪产生压制。

美国经济超预期,降息节奏生变:3月议息会议上,美联储上调了2024年美国GDP增速预测,从1.4%上调至2.1%,将2025年增速预测从1.8%上调至2.0%,表明美国经济仍有很强韧性。

当前,美国居民部门资产负债表健康,失业率处于低位,薪资持续上涨,消费强劲;同时,拜登政府力推再工业化,固定资产投资持续回升;叠加制造业库存周期触底回升,2024年美国经济大概率表现亮眼。

受经济向好驱动,美元和美股或将持续有较好表现,对全球资本流动产生虹吸效应。同时,需求强劲,通胀压力仍大,甚至不排除二次通胀风险,降息之路注定坎坷。

当前,市场普遍预期6月为首次降息时点,再过几个月,市场预期或继续修正,降息节奏或再生变。

地产链:3月22日,国常会再次提及稳地产,提到“房地产产业链条长、涉及面广,事关人民群众切身利益,事关经济社会发展大局”,要求“要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求,加大高品质住房供给,促进房地产市场平稳健康发展”。

在市场看来,或预示着新一轮地产政策即将出台,A股市场地产链迎来普涨行情。其中,“系统谋划相关支持政策,有效激发潜在需求”属于需求端新表述,相比此前“支持刚性和改善性购房需求”,表态更加积极,给了市场较大的想象空间。

生猪养殖:近日,生猪养殖企业天邦食品宣布重组,没能熬过残酷的猪周期。天邦倒下,市场开始交易其他猪企“剩者为王”,生猪养殖板块大涨。板块行情的持续性,取决于后续能繁母猪产能去化数据的确认。

机械设备:设备更新逻辑,利好。2024年3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,明确了设备更新、消费品以旧换新、回收循环利用、标准提升和政策保障等5方面共20项重点任务。明确到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上,报废汽车回收量较2023年增加约一倍,二手车交易量较2023年增长45%,废旧家电回收量较2023年增长30%,再生材料在资源供给中的占比进一步提升。

据发改委郑栅洁主任2024年3月6日记者会表示,“本轮设备更新市场需求初步估算年规模5万亿以上、汽车及家电换代市场也有万亿规模”。预计后续会综合采用财政贴息、税收优惠、会计折旧、政府及国企采购、专项贷款、设备能效及淘汰标准等措施,推动设备更新。

汽车&家用电器:以旧换新逻辑,利好。具体同上。2024年1月26日,商务部长曾表态,汽车和家电以旧换新将成为今年促消费的重点。“2023年,我国汽车保有量3.4亿辆,冰箱、洗衣机、空调等主要品类的家电保有量超过30亿台”。距上一轮大规模“家电下乡”活动结束已超10年,彼时累计销售的2.93亿台产品已到需要更新换代的阶段,更新换代的需求和潜力很大。

1-2月,家用电器和音像器材类社零总额1,310亿元,同比+5.7%;汽车产销累计完成391.9万辆和402.6万辆,同比分别增长8.1%和11.1%。

顺周期板块:宏观基本面反转逻辑,利好。3月5日,政府工作报告明确了5%的经济增长目标。相比过去两年4.1%的GDP平均增速,2024年增长5%,预示宏观基本面迎来拐点。银行、白酒、能源、资源、建筑材料等,均属于典型的顺周期板块。

新质生产力:政府工作报告将“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。新质生产力,是劳动力红利、城镇化红利和全球化红利逐渐消失背景下,我国经济发展新动力的必然选择。

新质生产力主要包括战略新兴产业和未来产业。产业升级,要素先行,就2024年看,可重点关注数据、算力、基础软件、新型材料、基础装备、核心元器件、科学仪器等要素层面的投资机会。