今天大盘低开高走,震荡走高。主要宽基指数以收涨为主,行业层面继续分化,顺周期板块领涨。

截至收盘,万得全A涨幅0.76%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.06%、0.22%、1.14%、1.26%和1.4%。

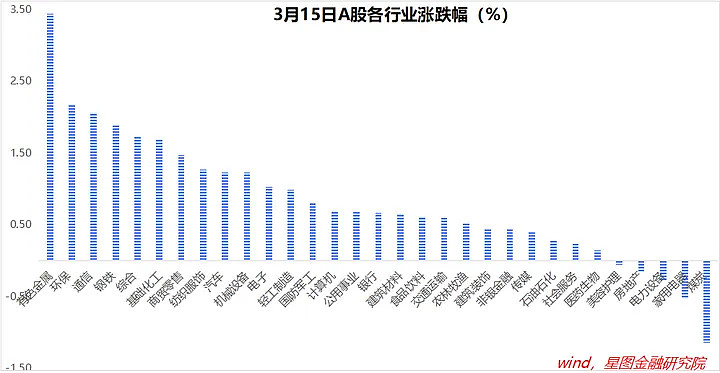

行业层面,有色金属(3.44%)、环保(2.18%)、通信(2.06%)、钢铁、基础化工等领涨,均超过1.5个百分点;煤炭(-1.15%)、家用电器、电力设备、房地产、美容护理等逆势收跌。

两市成交金额9445亿元,跌落万亿以内。北向资金净流入103.26亿元。2024年1月22日以来,北向资金已累计净流入1021亿元。

市场继续调整,并在调整中缓慢走高。

外围因素看,2月美国通胀继续超预期,保持高粘性,全球资本市场开始交易美联储降息受阻,10年期美债利率快速上行,再次来到4.3%附近,全球资本市场均表现弱势。A股和港股也受到影响,港股尤为明显,恒生指数连跌2日。

内部因素看,两会之后,市场迎来短暂的政策真空期,向上缺乏催化,在获利盘压力下,指数继续震荡。此外,年报行情即将开启,鉴于去年经济环境一般,对市场情绪也有压制。

不过,站在月度层面看,近期市场陷入震荡调整,仍应视作良性调整,不会逆转市场趋势。行情总是在绝望中产生,在半信半疑中成长。当前,就处于“半信半疑”之中。

随着2024年经济发展目标的明确,宏观基本面迎来拐点,A股市场已经迎来牛熊转折点。2月6日开启的这轮行情,其性质也从“反弹”确定为“反转”。

结合历史规律看,市场经历极端杀跌后的上涨行情,持续时间多在6-8周,从时间上看,本轮上涨仅持续4周时间,未来一个月继续看好。

需要注意的是,前期超跌反弹行情,指数驱动行业,指数赚钱效应更好;接下来,是行业驱动指数,只有选对行业,才能有赚钱效应。

结构上,继续看好顺周期和新质生产力的轮动表现。

先看顺周期板块。3月5日,政府工作报告明确了5%的经济增长目标。相比过去两年4.1%的GDP平均增速,2024年增长5%,预示宏观基本面迎来拐点。宏观基本面拐点来临时,顺周期板块通常会成为领涨主线,以银行、白酒、能源、资源、建筑材料等为典型代表。

经济基本面的反转离不开资金驱动。就2024年看,中央财政是主要的增量资金来源。中央财政的钱向哪个领域倾斜,哪个领域率先迎来机会。

项目投资方面,主要看点是“三大工程”——保障房、平急两用基础设施和城中村改造。随着三大工程加快落地,建筑建材领域有望率先迎来基本面拐点。基建提速,对能源、资源板块也是支撑。

消费领域,也是财政发力的受益者。一方面,传统基建增量空间有限,更多财政资金将从投资领域转向消费领域,无论是改善社会保障还是加大消费补贴,消费领域都会受益;另一方面,基本面反转提振居民收入和消费信心,利好消费板块。食品饮料、家用电器、新能源汽车,都有表现机会。

银行、证券、保险也是典型的顺周期板块。现阶段受地产拖累,顺周期逻辑演绎不顺畅,后续地产预期一旦好转,大金融板块的上涨弹性最值得期待。

最后,顺周期板块与红利板块、中特估板块多有重叠,对中长期资金有持续吸引力,行情演绎具有持续性。

再看新质生产力。在政府工作报告中,“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。后续,相关产业政策相继落地,“新质生产力”主题行情有望在资本市场中持续发酵。

根据官方解读,新质生产力是指创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。落实到产业层面,现阶段以战略性新兴产业和未来产业为主要载体,包括但不限于新一代信息技术、智能网联新能源汽车、高端装备、新兴氢能、新材料、创新药、生物制造、商业航天、低空经济、量子技术、生命科学等新领域。

新质生产力涉及领域比较广、比较新,个股很难把握,更适合以指数的形式进行布局。就A股主要的宽基指数中,科创100指数是较好的映射标的。

科创100指数选取科创板中市值中等且流动性较好的100只证券作为样本,比科创50市值更小,且行业更分散,弹性更好。当前,科创100指数前五大行业为医药生物(30.3%)、电子(18%)、电力设备(14.6%)、计算机(11.9%)和机械设备(8.7%),合计权重83.5%。

操作层面,要扭转熊市环境下落袋为安观念,不能轻易放弃仓位。同时,轻指数、重结构,抓住行情演绎主线,基于中期逻辑耐心持有,把该吃到的行情吃完,就能取得不错的投资收益。