@卡爾妹,咱支持你

$中国海洋石油(00883)$

中海油的股东,自信点,好不好。

怎么别人发点东西就不行了。更何况这只是客观新闻呀。作为中海油的小小小股东,咱就喜欢看你的文章。

教育的本身是解决人的独立思考力的问题,是解决人的逻辑思维能力的问题。是让人有更大的勇气去怀疑一切。

如果都是赞言中海油的文章,那么中海油离“伟大”也就不远了,更何况海油许多人是有目的的,譬如讲2024年一季度的净利润,明显CFFO对石油公司是更重要的财务指标,但仅仅看净利润。

我的观点是:中海油是不错的一家石油公司,但远远没有走到舞台的中央,无论是市场估值,还是资产质量,亦或公司人员素质,领导层的管理能力及国际化事业,公司的作业能力/技术能力等等。

同时石油是一个周期性很强的行业,也有能源转型的风险。

最近咱为准备两个礼拜后的论文宣读,看了不少关于石油公司CO2排放的文章。还是让我触目惊心的。

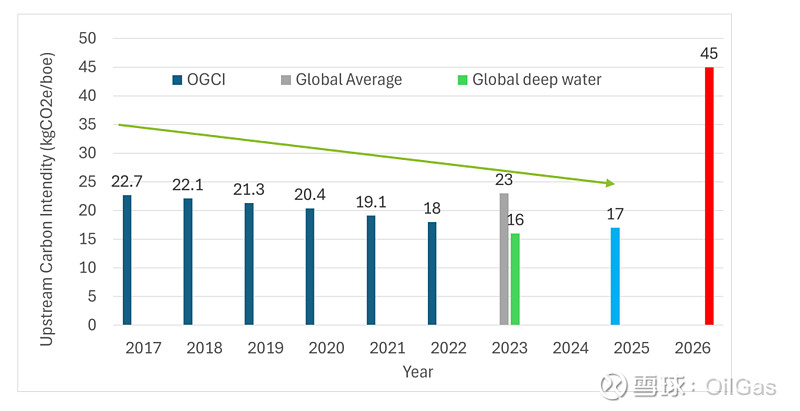

看看下面这张图就知道了

就是说石油公司每产一桶油(油气当量),要释放25公斤的CO2,液化天然气更高一些(见下图)。

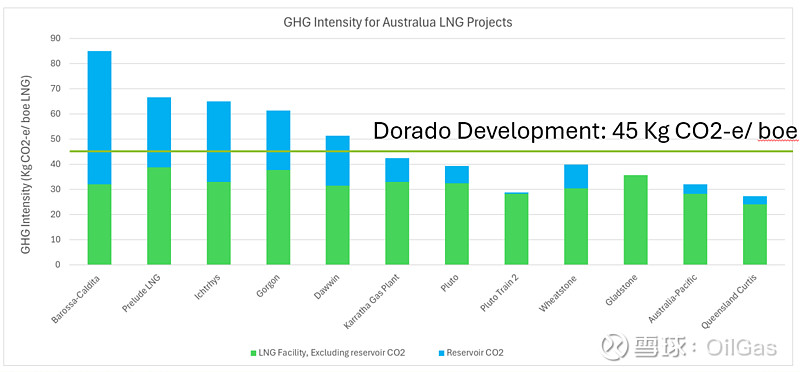

就是说石油公司每产一桶油气当量液化天然气,要释放30-80公斤的CO2到大气中。

请注意,这个只是Scope1 与Scope2 的CO2排放,还没有包括最终用户使用石油或天然气时的CO2 排放,看来石油公司或者全球能源转型也是势在必行,欧洲的石油公司只不过先走一步而已。

这也就是现在石油公司招不到最好的年轻人了,谁还想为生产Dirty Energy的公司工作,起码在西方国家如此。要知道30-40年前,壳牌/BP基本上仅仅招名牌甚至前十的顶级毕业生。

当然你也可以说CO2排放与我何干等等?

大千世界,每个人有每个人的看法,又何必强求相同?但起码要相互尊重吧。

全部讨论

别装业内人士,从7、8块钱的时候开始,你每次出现就他妈的阴阳怪气,装鬼弄神的

dirty 能源還CO2

樓主的專業我非常肯定的,

而樓主一生豈不也是在這些dirty 能源工作嗎?

但你不認為這些石油做福世界多於破壞嗎?

你的咨詢公司難道會開口埋口會對客戶說石油行業其實是一個dirty 能源嗎?

中海油當然不能在世界石油舞台上的中央,

但一定是未來石油公司最具潛力且耀眼的一間優秀石油公司之一,

客觀與否不是你我一詞討論,

可惜了的專業,努力,互勉之👍👍👍

哈哈,老兄的笔法特像古代的“刀笔吏”,虽然说的都是真的,但感觉就是在给海油泼脏水。

事实说话,

1,你口口声声CFFO更重要,海油24年一季度CFFO差吗?599亿,历史第三高,仅次于22年一百美元时的季度经营现金流。23年不到80美元的销售价格,创了年度经营现金流的记录。

2,我从没在雪球上看到有人喊海油在舞台的中央。舞台中央100%你泼的脏水。

3,二氧化碳难道只有海油排放, 在舞台中央的油气公司没有吗。吃的咸鱼不怕渴。能买煤炭,油气公司的基本都不认为二氧化碳是个问题。我一直觉得那是欧洲给中国人下的套。

你现在不能说中海油一点的不好,否则各种难听甚至攻击性的话就来了,尤其那些瞎吹票的坏蛋,还有些则是巨婴。我想起以前在融创涨了很多倍的时候,谁要在群里说一句融创不好,轻则群起攻之,重则直接踢出群

不是啥标新立异视角,21年个人认为一个很专业博士(现在依然觉得专业)谈及$中国神华(01088)$ 说道要考虑未来碳税会加在煤炭上,彼时神华h距离20港币尚有一些距离,此时除权下33港币,不仅赚了100%,还躲过指数下跌。

谈及碳排放,先说与投资化石能源相关的部分,未来收碳税,会压缩全球化石能源占比(注意非化石能源消耗量,有可能占比下降,总量不降乃至增加),导致高成本油田退出市场,但对于低成本化石能源者有可能利润增加——前几年的欧美能源转型结果摆在眼前。

再说与投资无关而与您相关的,您过往所学、所从事领域,乃至取得的收入、受到的尊重和体面的生活皆与化石能源相关,假设明天与化石能源相关的一切都被抹去,您是否已经做好了心里准备?这让人想到十年前欧洲大量引入黑绿打的旗号多么鲜亮,不少白左举家欢迎,后面遭到反噬后开始限制黑绿移民,您的思维是否与他们类似?

油气专业知识您是无可否认的专家,但对于投资您可能远不及被众多球友调侃为“大金链子”的@梁宏 。在个人智力上,您和博士也是碾压绝大数人,但在做人坦荡上距离大金链子差了一个层次——这里不是为大金链子私募打广告,毕竟我更喜欢自己做投资。

最后,对于投资者,客观冷静才能做出理性投资,自己是投资的最终承担者。

注本人持有$中国海洋石油(00883)$ ,满三年,目前继续持有中

这个排放问题,你怎么不去说一下最大的生产国美国--人家一天1300多万桶了啊。

像这样偏空的文章其实挺好的,只要合乎逻辑,像那种涨多了所以就要跌的属于无聊的博弈看法,意义不大,像作者这种分析是有价值的,毕竟我们持股者可以看看这些负面意见,反思到底对于我们的买入和持有逻辑有没有影响

这篇文章很有价值,进一步论证了海油在行业内优势。

(1)石油公司生产和天然气液化需要排放二氧化碳主要是生产过程中需要有能量消耗。海油在生产过程中引入岸电,而中国的电力结构中绿色占比越来越高,所以海油生产过程中桶油的CO2排放更少。

(2)海油生产的天然气很多通过管道输送不用生成液化天然气,比美国页岩气排放更少。

(3)结论:如果未来石油生产对CO2排放要求更高,海油的成本优势更明显。

支持楼主!炒股看不得一点不同意见,已经是不客观了。

你也太把人类当回事了,人类不过是地表的细菌而已,长期看气候只是波动而已。