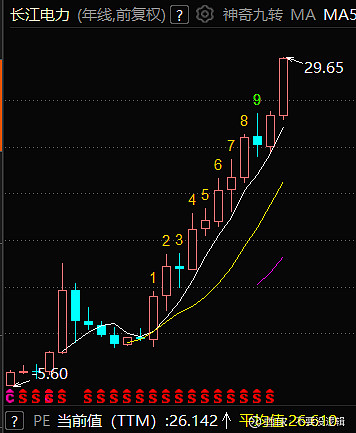

长江电力这两年确实是很靓的,23年这种垃圾行情能涨15%,今年这种行情已经涨了26%。两年上涨了46%。更厉害的是过去12年,长江电力居然涨了10年,只有两年小跌。

确实让我眼红,但是没有持仓就坚决不跟了。

但是,目前市盈率已经来到了26倍,也就是盈利全部拿来分红也就是4%的利息。

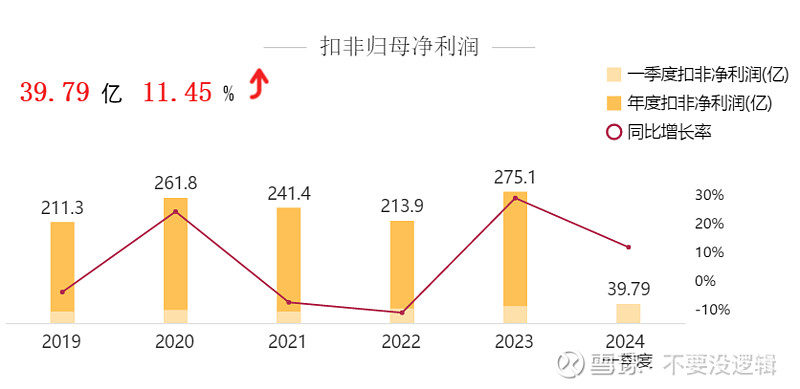

可以看到长江电力19年到23年,扣非净利润增长大概在30%。但是股价增长了90%,股价的上涨主要得益于估值的提升。

看了很多人讲的,$长江电力(SH600900)$ 最大的优势就是业绩稳定,业绩稳定也就预示着利润的稳定,那么股价也应该是和业绩同步上涨的。但是我们看到过去五年,长江电力的利润也有负增长的时候。

按照现在这个涨法,26倍的估值,如果继续上涨那就奔着30倍去了。30倍的适应力,还敢持仓或者买入吗?除非是超长期价值投资吧,可以拿着5年不动。

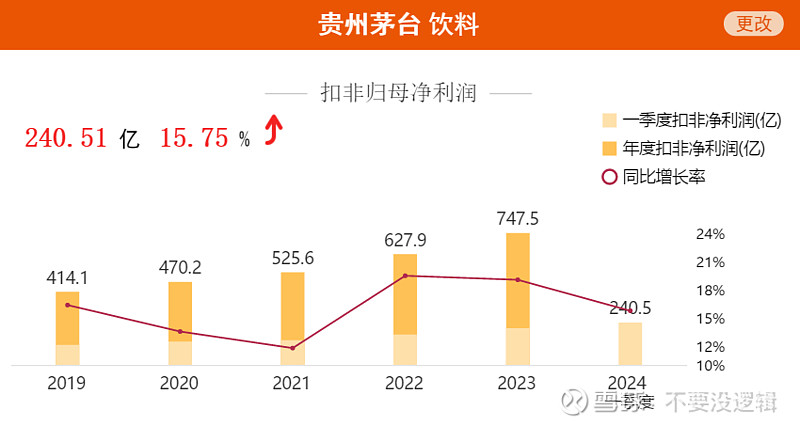

当年的$贵州茅台(SH600519)$ 也是一致看多,业绩稳定,利润高增长,低投入。目前的市盈率PE也才23倍,比长江电力还低。现在都在看空茅台未来的业绩,谁又能保证长江电力未来利润增长每年高于10%呢?

目前长江电力的估值主要就是抱团和所谓的业绩稳定和持续增长,就这么确定长江电力的利润会无限上涨吗?目前茅台的股息已经超过了长江电力,那么茅台真的利润就不能再涨了吗?