系统性风险暴露

复盘历史上每一次医药行业的大跌,一定不会是医药行业单独的下跌,而是全市场系统性的杀跌,不论是2018年、2015年还是2011年,莫过于此。

自2021年7月至2022年4月,全指医药最大跌幅42.30%,创业板指数最大跌幅41.81%,二者高度一致,可见医药行业的杀跌并非全由医药行业本身逻辑变化导致,也包含基于流动性等因素的系统性下跌。

而实际上我们看到医药行业的基本面在全行业里一直是以稳健著称,哪怕是近年创新药械的兴起使得行业增添了很多科技属性,对流动性更加敏感,也无妨行业中层出不穷的结构性机会和业绩的高度稳定。

行业性因素

行业性因素我们主要从三点来谈,分别是估值、政策、疫情。

(1)疫情

2020年以来的新冠疫情,医药行业被无数人追捧为“高光时刻”,高光时刻以后是什么?高光时刻以后是落幕,站在山顶不论往哪个方向走都是下山。

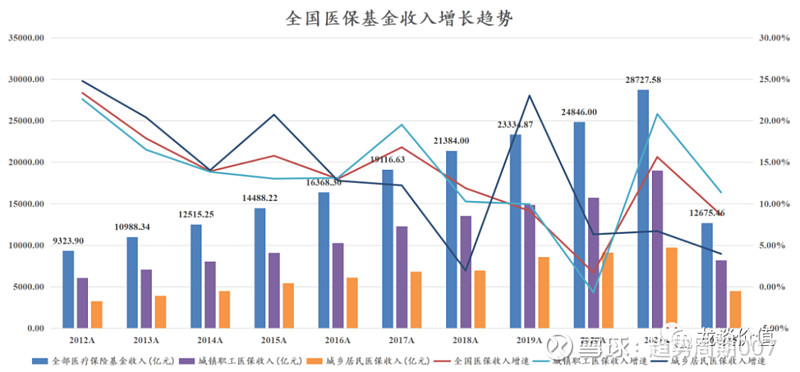

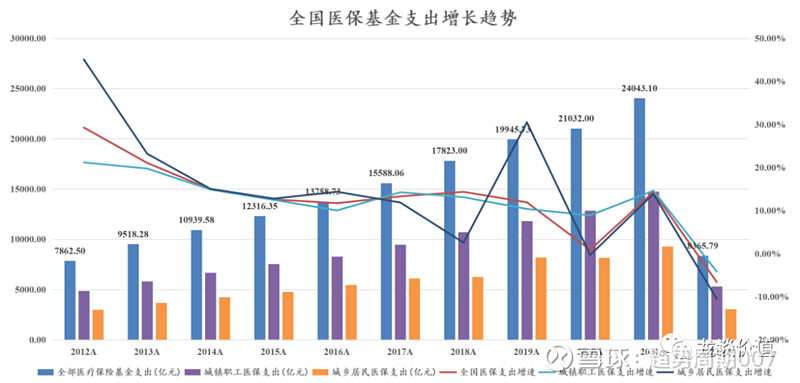

疫情对常规诊疗的冲击非常巨大,如下图所示,2020年以来医保基金收入的增长还基本维持相对稳定,但支出的增速出现了大幅波动。

我们知道医保支出的增速是直接关系到居民享受医疗服务的数量、质量的,因为他是最直接的支付端,支付端的受损就代表着常规诊疗的严重受损。

过去两年多里非新冠的常规诊疗相关企业的业绩始终处于被新冠疫情支配的恐惧中,每次调研和交流必先说的就是近期受疫情影响如何如何,疫情让医药成为聚光灯下的高光行业,但同时也使得非新冠的常规诊疗基本面受损,高估值+弱基本面,结果可想而知。

到去年下半年以来,市场又催生了另一个看空逻辑,就是新冠疫苗和新冠检测等抗疫支出透支了医保基金,导致医保控费进一步的加剧。实际上医保局每个月公布医保收支数据,但凡看一看数据也不会说出这种观点。

如我们上面两个图所示,疫情导致医保支出减少,但医保收入还是持续增长,从而导致医保结余率大幅提升,2021年在医保支付了千亿新冠疫苗费用后仍在当年实现了4700亿的结余,2022年1-5月的医保结余率达到历史级别的34%。

意思就是医保每收入100元、才支出了66元,为未来的支出/需求增长留下更多操作空间,后续医保局、卫健委等除了常态化的控费降价以外,更重要的任务可能是如何保证常规诊疗的恢复和居民顺利享受到医疗服务和医保支付,下半年到明年行业都将在疫情的冲击后边际向好。

(2)估值

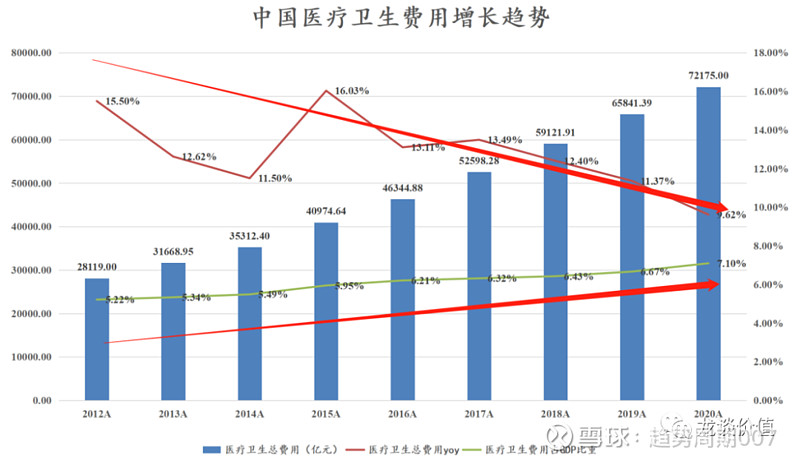

2021年我们面临的是医药行业历史上估值仅次于2015年疯牛高点的水平,而同时我们在此前的文章分析中曾写到,医药行业是一个相对GDP增速有超额收益的行业,但他本身一定是和GDP增长高度挂钩的,GDP的持续增长才能推动医保收入支出的增长、消费医疗的蓬勃发展以及对创新的源源不断的动力。

医药行业长期的增长中枢会是略高于GDP增速、但不可能长期大幅偏离GDP增速,行业的增长有一个稳定的锚,合理的估值中枢也会有一个相对稳定的中枢。

但我们必须要正视的一点是,过去的几年GDP增速持续下降,意味着医药行业增速的这个锚也在往下走。换句话说,在行业增速长期向下的背景下,行业本身的估值中枢也应该是长期向下而不是大幅提升。

也因此,我们对医药行业的长期投资一定是基于做增量的逻辑,而不单纯是因为“估值处于历史低位”,历史估值最低26倍PE对应的是历史上行业15%的增长中枢,而当前行业将会降至10%的增长中枢,对应的估值中枢本身就应该下移。

“估值修复”是所有投资逻辑中最弱的一项,缺乏增长的行业里很多行业龙头(尤其是港股)长期也有10%左右的复合增速。但估值从10倍PE跌到了5倍,如果没有大规模的分红,持股十年也是一场空。

(3)政策

虽然只有短短的一段黑色加粗,但这确实是我们深入思考后得到很重要的一点结论,2018年以来的集采对行业带来天翻地覆的变化,看似集采和医保谈判等政策对行业带来了巨大的冲击,但深入去看这并非仅仅是医保控费的问题。

核心是过去20年里我国的医药行业一直都是在一种非市场化竞争的、大量原有利益关系绑定的市场,2018年以来我国的医药行业实际上是进入了一个全面参与到国际化竞争的环境里。

这种竞争体现在三点,第一是国内增加供给,第二是国际企业全面进入中国市场,第三是市场化的价格竞争开始起到主导作用。如果无法理解这种市场和政策环境下的投资逻辑,那的确非常容易在过去两年的医药投资中亏钱。

我们对这种市场环境的思考,也经历了这个过程,就是对企业在面对集采/谈判降价等政策因素时竞争力的深入思考和判断,可以看到我们今年以来谈到的公司越来越集中在与医生、制药企业等下游客户粘性较高的、具有较高进入壁垒的、竞争格局实际非常好的行业,如眼科、内窥镜、生物制药上游试剂耗材、新兴药物领域CDMO等等。

注意为什么特别强调是竞争格局“实际”非常好的,因为我们发现还有很多行业看似进入壁垒很高、但实际一大堆一二级市场公司进入。

尤其是很多高值耗材领域,我也一度在其中吃过一些亏,国内的投资很多会以海外牛股为参照,但国内的环境与海外的确存在较大差距,不可照搬。

站在当下,政策真的放缓了吗?

我们认为没有,在人口老龄化的大趋势下,医保收入和支出将会长期面临压力,收入端的增长放缓和需求端的高增长形成长期矛盾,度过这一段人口老龄化的高峰期需要长期的医保控费。

换句话说,从长期维度来看,我们认为值得投资的企业永远不能指望医保赏饭吃,而是要靠自己独特的竞争力形成对医保的议价权,靠自己的力量在固定的蛋糕上切出更大的一块,而不是眼巴巴的等着医保给你切更大的蛋糕。

未来方向?

回到上文中的一句话,“估值修复是投资中最弱的逻辑”,业绩成长是股价长期上涨的第一驱动力,熊市中让很多投资人对估值高度保守,但每一轮牛市中的牛股一定是在这个阶段中成长性最好的板块和公司而不是低估值板块的估值修复,反而每当低估值板块“估值修复”的时候就是行情真正演绎到极致的时候。

着眼当下如何看待行业3-5年维度的投资机会?

CXO行业是中国医药行业出海和具有国际竞争力的最典型行业之一(另一个是原料药行业),体现的是我国的制造业比较优势和工程师红利,这种优势带来的产业转移我们认为还远未结束。

但与此前行业系统性的上涨不同之处在于,需要更加仔细的识别具有长期成长能力的公司,我们认为主要分为两个方向,一个是具有全球竞争力的头部一体化企业,另一个是伴随新兴药物领域而发展起来的CDMO企业,如ADC药物、细胞与基因治疗等领域。

医疗新基建在过去2年多里一直以迈瑞为标杆,但迈瑞由于新冠疫情中较高的业绩基数,在其当前的业绩体量之下能做到20%的增速已经非常不易,很难体现出来医疗新基建真正的边际变化。

而现在我们在迈瑞以外的一些常规医疗设备企业上看到了医疗新基建和国产替代加快兑现的迹象。从政府专项债在医疗方面的投入以及对各地医院建设情况的专家调研也使得我们对行业认识的更加清晰,医疗新基建伴随加快国产替代给医疗设备行业带来的历史性机遇值得重视。

除以上逻辑外,医疗设备以迈瑞、开立等公司为代表性企业40%-50%的收入来自海外,也是我国医药行业出海的先行军。全球医疗器械行业的发展晚于创新药行业,因此从近十年来看医疗器械行业的大牛股远多于制药行业。

但近年全年医疗器械行业也开始进入行业增速进一步放缓、竞争趋于内卷的态势,由此衍生出来更多的医疗器械外包的需求。

这点逻辑希望大家能认知到,外包的需求诞生不是因为行业一片欣欣向荣,而是行业进入内卷、有较强的专业化分工和降本增效需求才会催生庞大的外包需求,外包可以形成较强的规模效应,帮助整个行业降本增效。

也因此,过去20年全球生命科学上游和CDMO行业的回报率远高于制药行业,而器械行业也在往这个方向演进,将会诞生很多器械ODM/OEM的需求,需求驱动的成长逻辑值得重点关注。

生命科学上游是过去20年美股医药行业牛股辈出的领域,但我国这个行业还处于发展早期,企业具有爆发力,但也要注意一点,就是行业还未经过充分市场化竞争和整合的阶段。投资这个行业,要看到当前的高成长,也要看到行业潜在的周期和整合,还要看到行业竞争和整合后的诗与远方。

消费医疗中最好的方向就是眼科,这也是我们专情已久的方向,这个行业具有所有疾病领域都无法比肩的庞大患者人群和横向拓展能力,我们几乎在市场最黑暗的时候看到眼科行业性的业绩超预期,并以多篇文章讲述眼科行业的投资逻辑,此处无须赘述,懂的都懂。

创新是行业永恒的主题,但我们认为创新药行业的出清远未完成,很简单的逻辑就是,在这样一轮历史级别的估值泡沫化、重复性me too药研发的浪潮下,居然到现在还没看到有代表性的生物科技公司破产倒闭。

行业的投资除了与流动性高度相关,企业自身的α占据绝对重要的因素,我们重点看好的是已经验证自身的、具有持续造血能力的biopharma。

除以上以外,医疗服务行业如港股某医疗服务龙头,如A股某第三方医学检验龙头等,也都是非常优质的企业,再如血液制品行业中个别具有增量的企业,等等,都具有成为“时间的朋友”的潜质,换句话说具有业绩持续兑现而驱动股价长牛的基础。