周末又翻了一下药康生物和南模生物。药康是龙头,业绩比较稳定,南模这几年一直在负业绩。

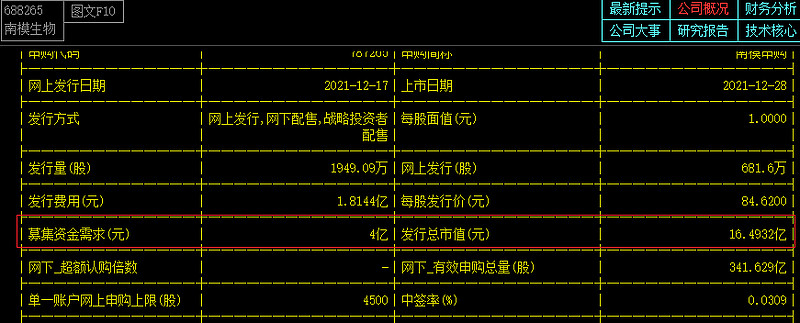

南模生物先上市,当时上市的气氛极好,公司上市时的估值也非常高。

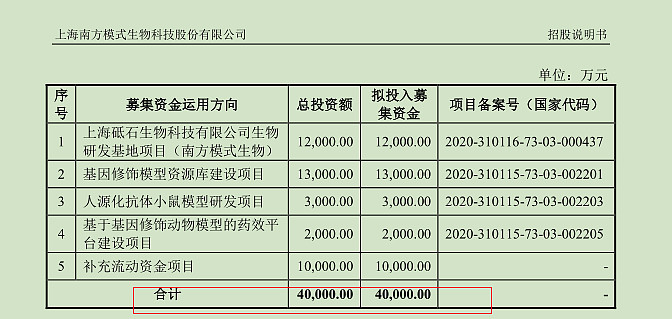

公司拿出25%股份只要4亿,IPO上市的时候,市场给了16亿资金,4倍的量,公司的估值相应也提高4倍。公司估值从原本的16亿,变成了64亿。

公司的发行价84,前段时间最低点跌到21元,刚好就是4分之1的价格,意思是跌到了券商给公司发行时的估值。目前股价在26元,市值20亿。

关键看这里,需要换一个视角:IPO的时候券商给公司的估值是16亿,募资额是4亿,也就是在募集4亿资金的时候公司市值是16亿。现在的情况是公司募集了16亿资金,多了12亿资金,在多12亿资金的情况下,市值才20亿。扣除多的这12亿资金,相当于公司只有8亿的估值。比券商IPO的时候给公司的估值还便宜一半。

再看最新的数据,现金等价物10亿,总资产20亿。简单说,就是公司目前的市值和资产一样。如果扣除现金,市场只给了公司10亿的估值。

--------------------------------------

再来看看药康生物:

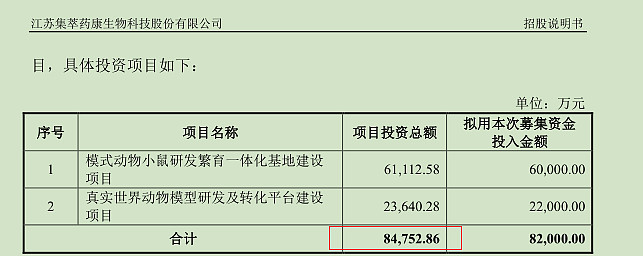

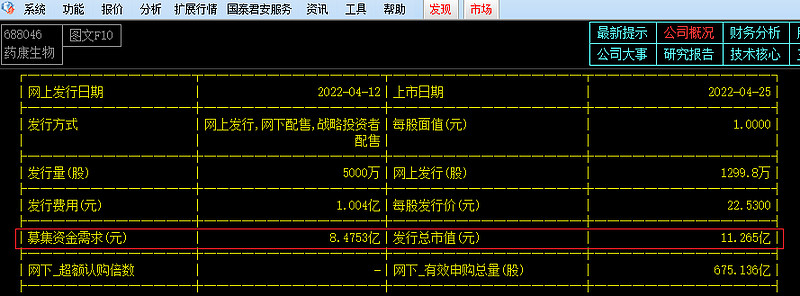

公司拿出10%的股份上市的时候要8.4亿,市场给了11亿,基本和资金需求一致。刚好药康上市的时候是股Z,估值相对较低,没啥溢价。(PS:这里有一点儿非常鸡贼,估计是券商干的,看上去药康的IPO发行没有溢价,实际上看着市场不好,只拿了10%的股份出来IPO,变相是提高了公司估值的,一般公司IPO都是拿25%的股份出来的。这里是以前忽略,没注意到的)

公司发行的时候,差不多90亿市值,目前在47亿,差不多是腰斩的情况。前面两年限入一个误区,认为药康相对南模低估明显,今天再看,发现其实这两公司市场的估值是合理的。

南模发行有溢价,但发行市值且最高市值也只有64亿,药康是在股灾期间发行的,用了比较少的发行10%股价的模式,相对来说是抬高了自身估值的,发行市值90亿,最高市值140亿。简单说,就是最高市值药康是南模的2倍;目前的市值南模20亿,药康47亿,也是药康是南模市值的2倍。

从营收规模看,药康是6亿+,南模是3亿+,也差不多是2倍的样子。利润端药康一直非常稳健,南模这两年在持续亏损。从公司技术和布局看,药康也比南模好。所以药康是龙头。

现在两公司都受创新药和CXO链条的影响,都在负周期,所以股价几乎同步下跌,一起杀估值。

目前从市值的估值看,南模是用公司的现金来支撑了一半,公司的真实估值占另一半;药康是用利润在支撑,一直有利润,公司还在增长,只是增速明显下降。

如果行业整体还是不行,后面南模就看亏损对公司现金的消耗来锚定市值的下降,药康就看利润水平下降,估值的PE是否会进一步降。简单说,现在是一个用市值估,一个用PE估。

前面我都不怎么看南模的,只看药康,因为药康是龙头,龙头贵有贵的道理。今天发现,南模的市值已经跌到和资产一样了,跌到现金占市值一半了,弹性确实具备了,也可以关注。