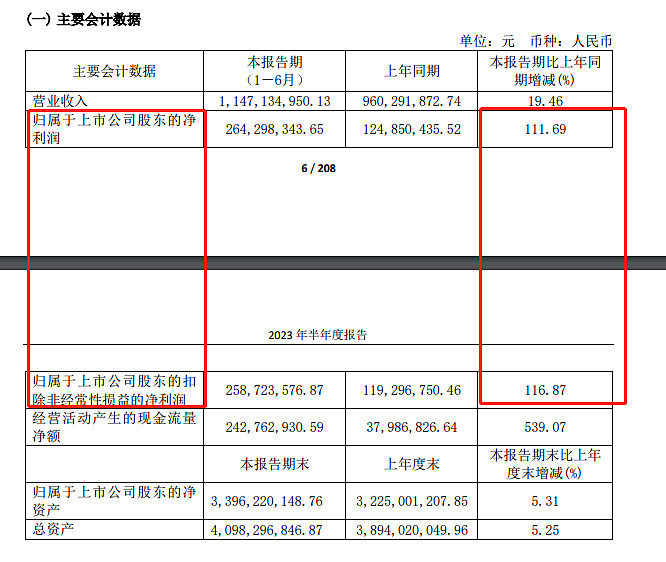

$南微医学(SH688029)$ 看这个业绩,和我预期的也一样,上半年跟手术相关的医疗器械,有一阵爆发需求。但行业下跌,是真没办法。

只类比Q2,也是爆发性的业绩,好吧。

这样跌的飞刀,接了也认哈,属于认知范围内的事儿。

这种也亏钱,我无话可说,上半年的买入逻辑,一直是业绩要增长,估值要相对合理。后面遇到这类的股票,还会继续做,即使亏了,也认的,知行合一最重要。

PS:有人不理解利润增长快于营收,主要是没思考到实际情况。

南微的总部在南京,去年的Q2正是上海F城的时候,南微的整个经营活动受影响,然后疫情会增加很多摩擦成本,像各种检查,各种限制,各种隔离,还不方便计算到哪一种成本里面去。今年没有疫情,这块儿的摩擦成本自然就没了,也会对利润有提升。