晶圆是代工生产的。

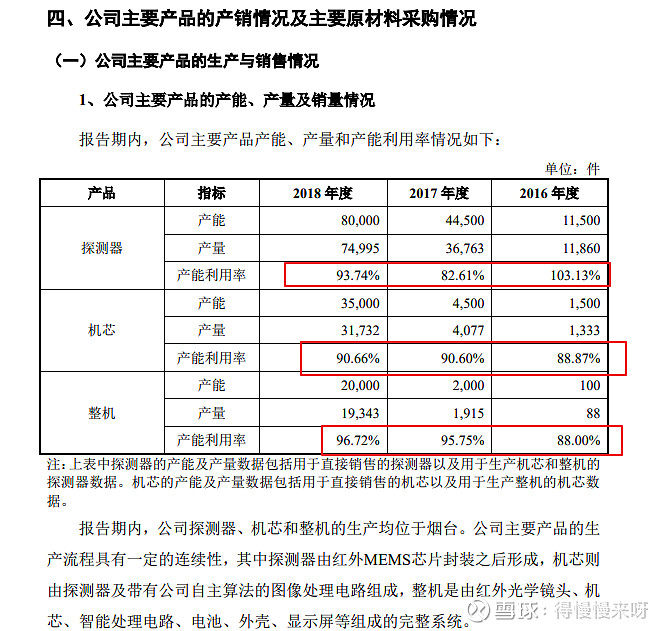

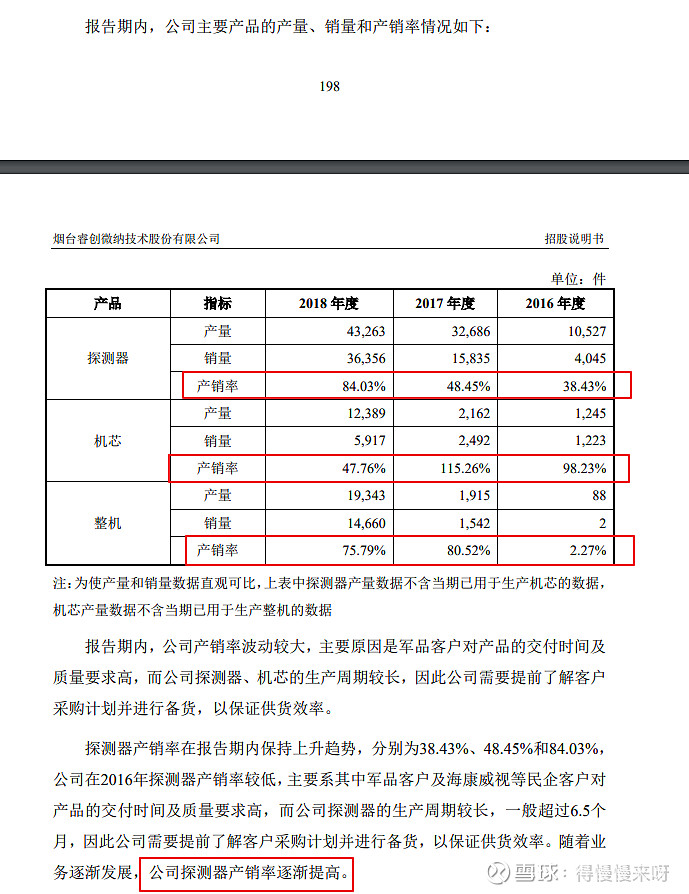

看这数据,公司很难放量,销量上不去。那么公司上市扩张,就没啥卵用,对业绩的推动会非常慢。

整个行业,产品的价格趋势,一直在下降,而且幅度挺大的。对于难放量的行业,降价对利润影响很大。

下面来看公司的风险:

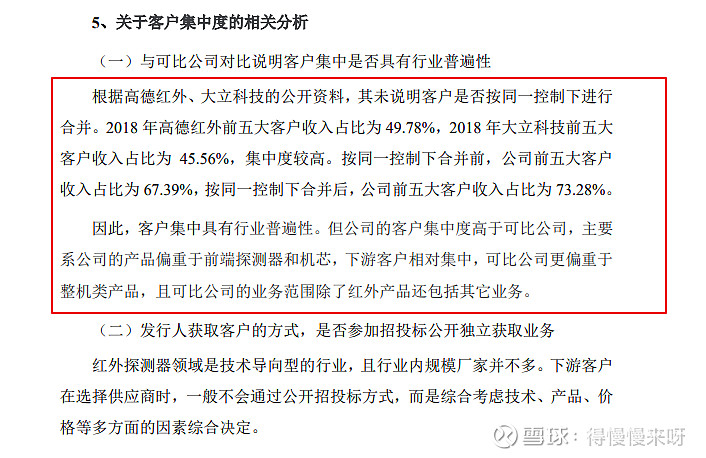

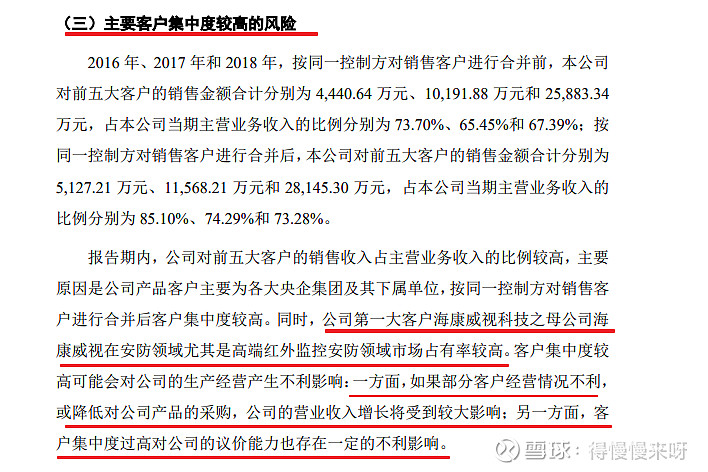

面对大客户,议价能力不高。

下面看财报:

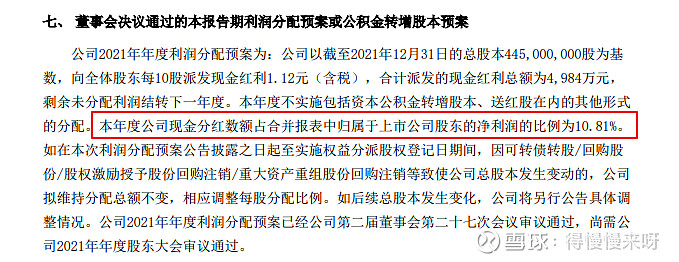

公司分红10%,挺扣的公司,财务质量不一定好。

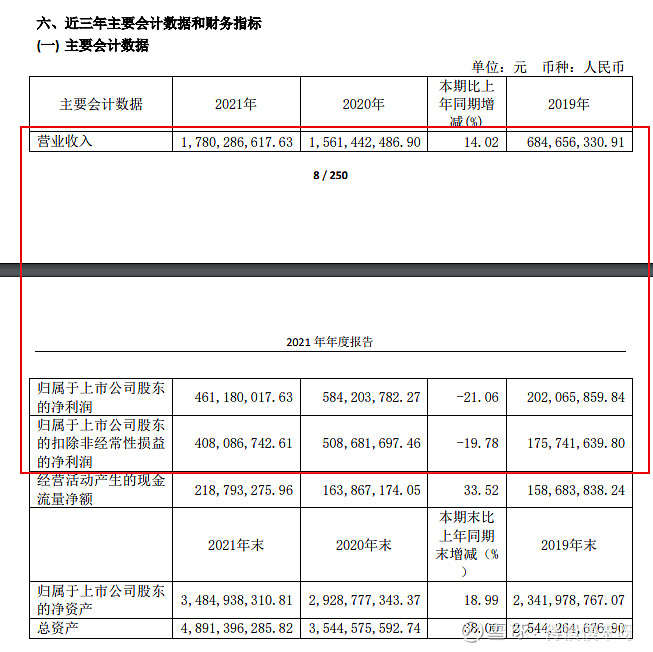

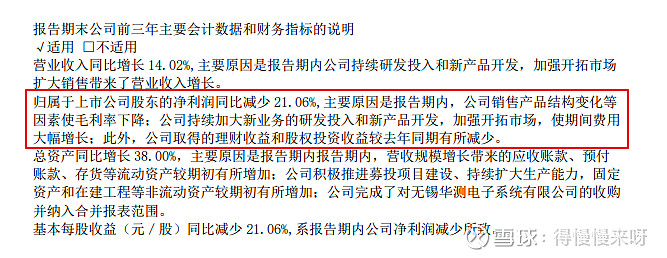

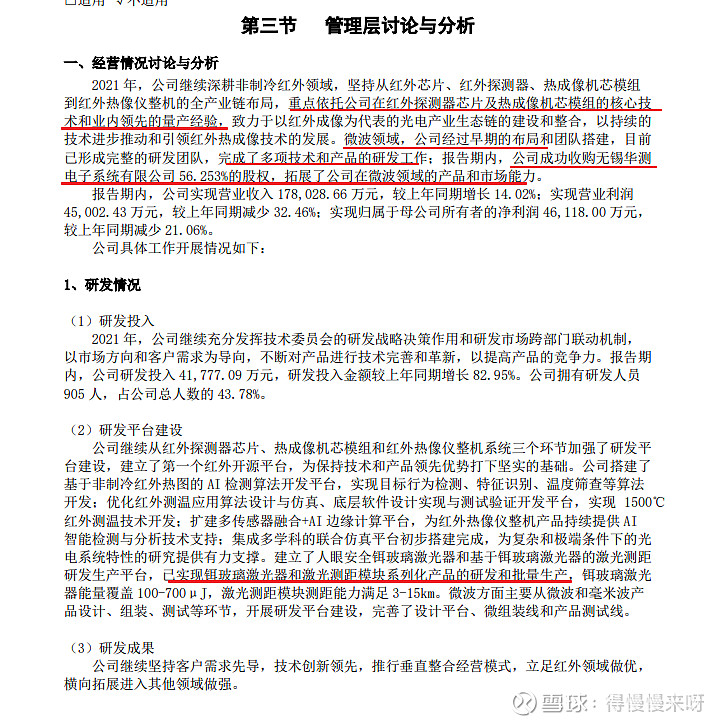

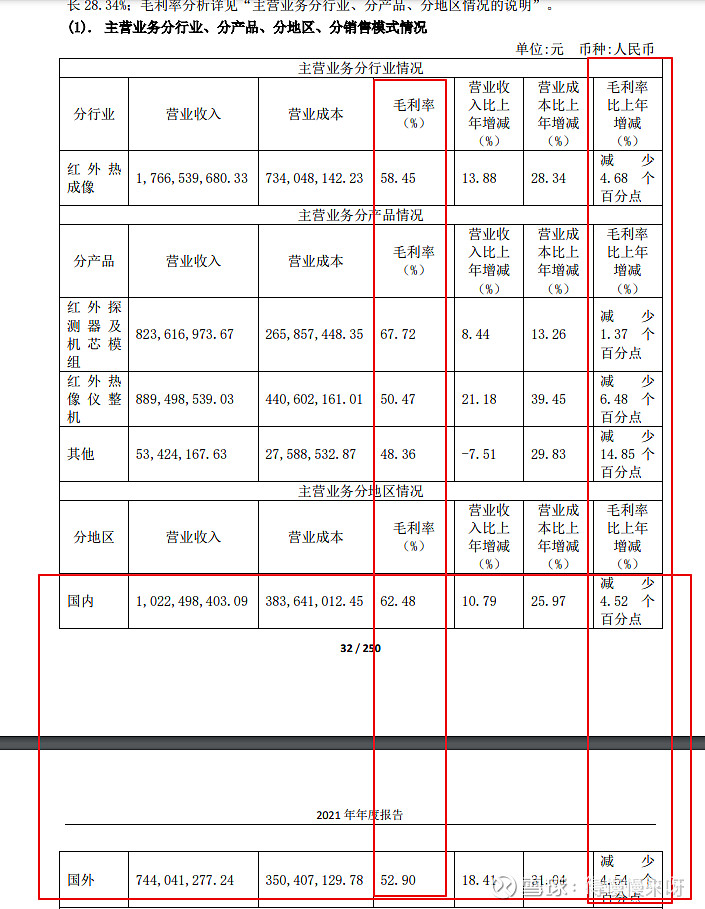

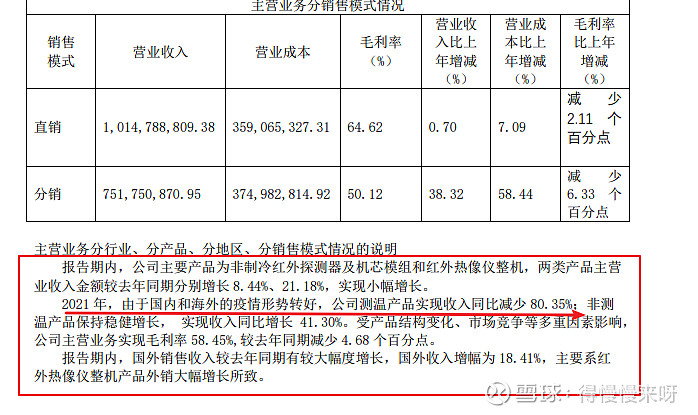

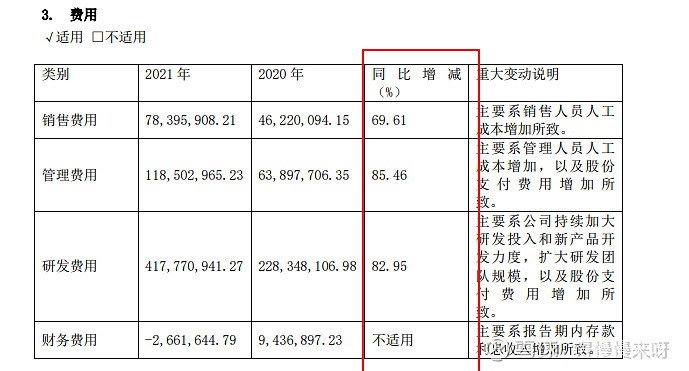

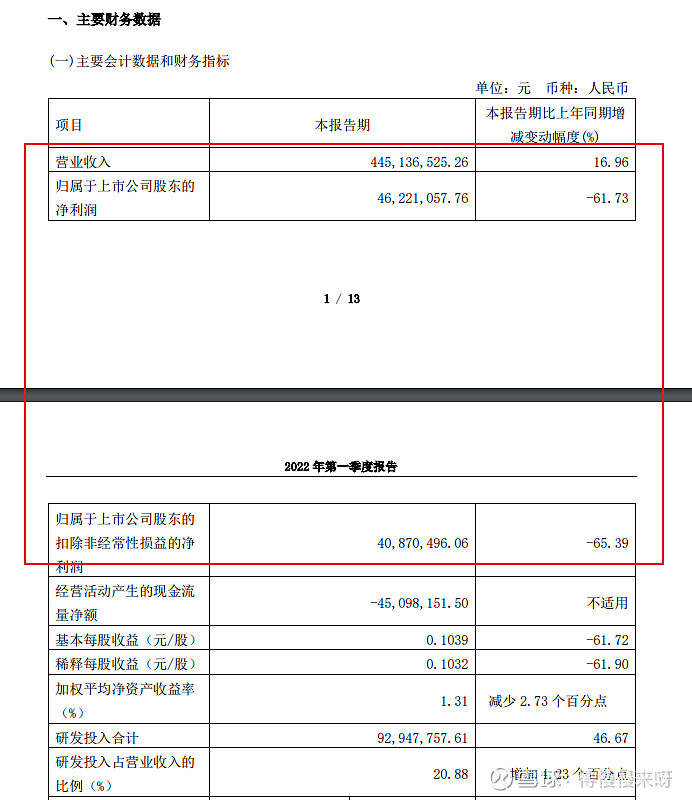

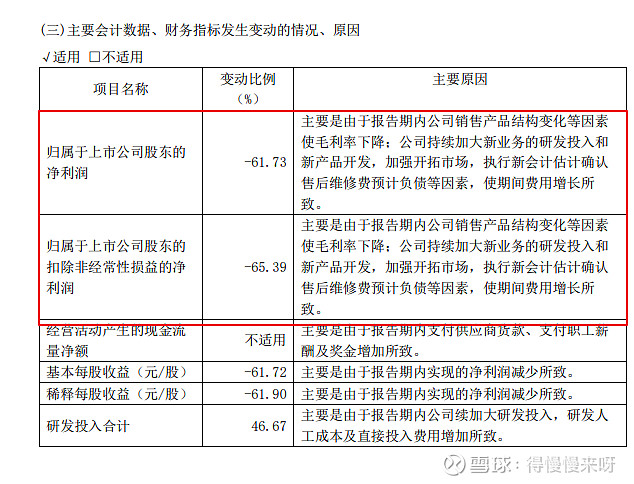

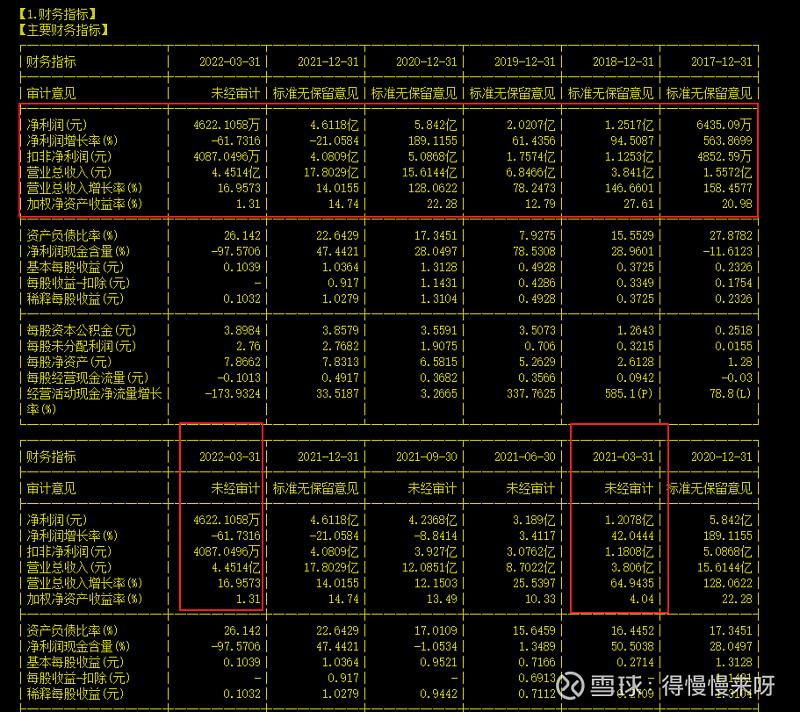

公司增收不增利,公司的解释是毛利率降了,研发和各种费用上去了。

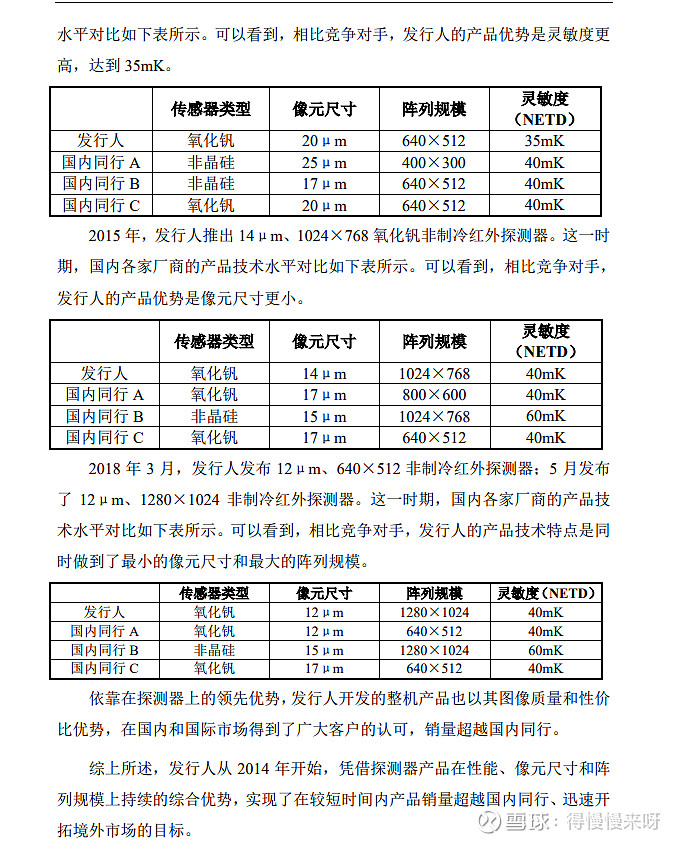

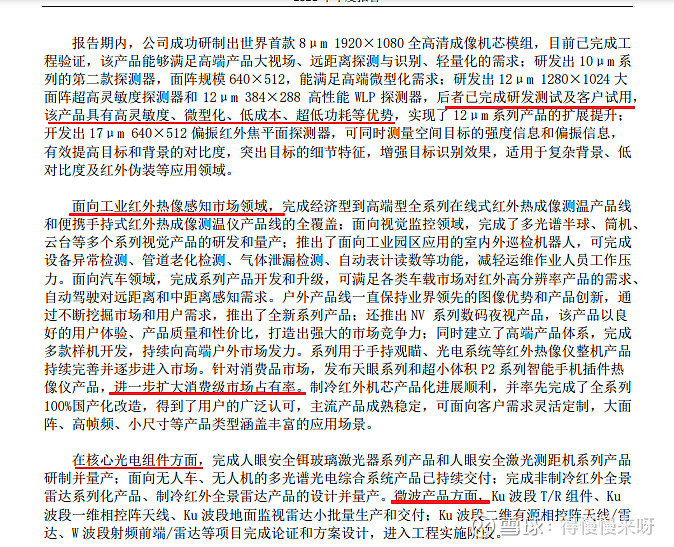

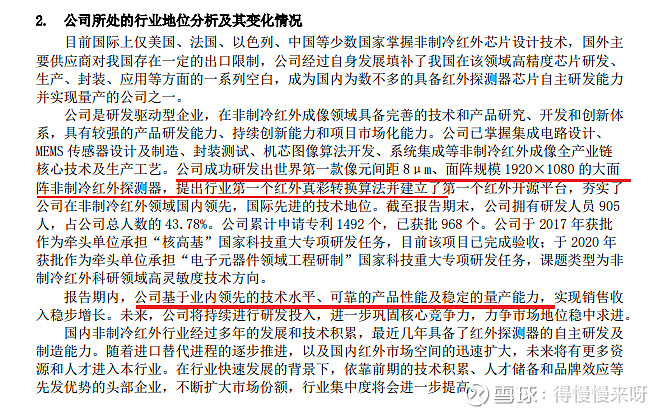

拿到了小巨人和单项冠军称号,公司的产品有竞争力。

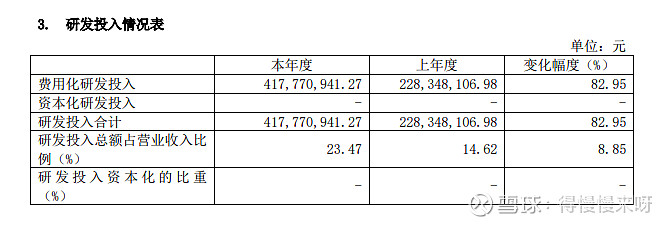

研发投入4个亿,确实非常多了,公司利润才4到5亿的级别。、

研发费用比上年增加2亿,人员工资增加一亿,项目还多花了1亿。那2021的利润微降问题就不大。

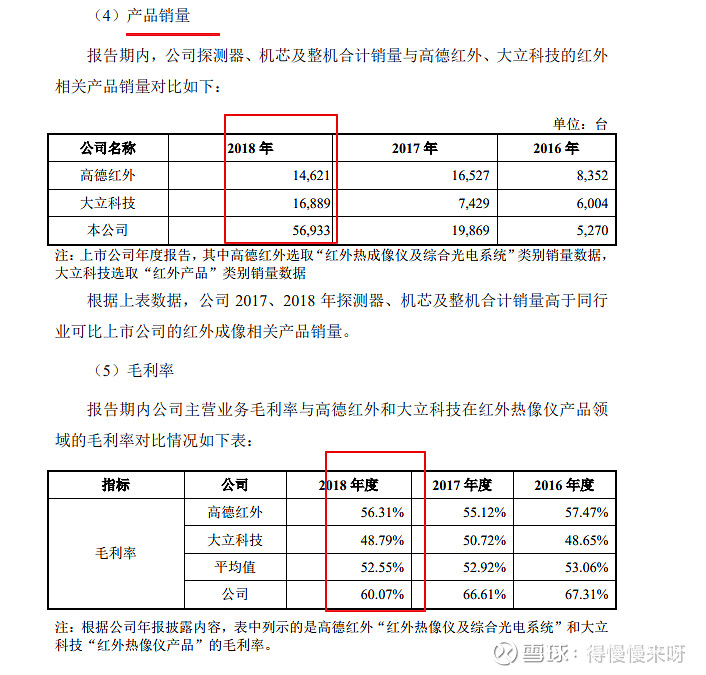

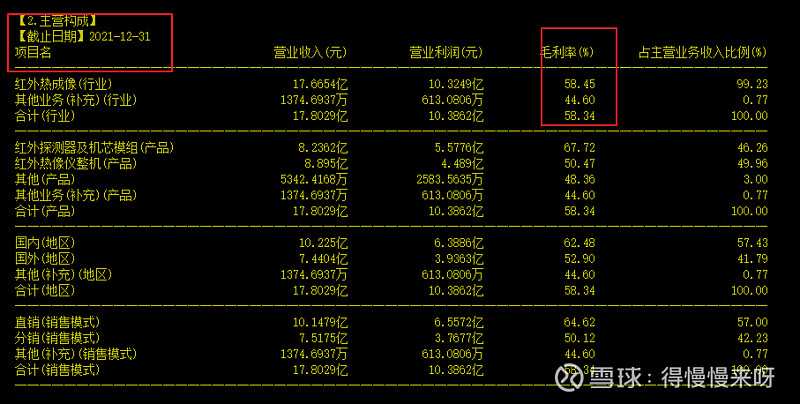

公司产品的毛利率挺高的,但一直在下降,下降趋势不好。

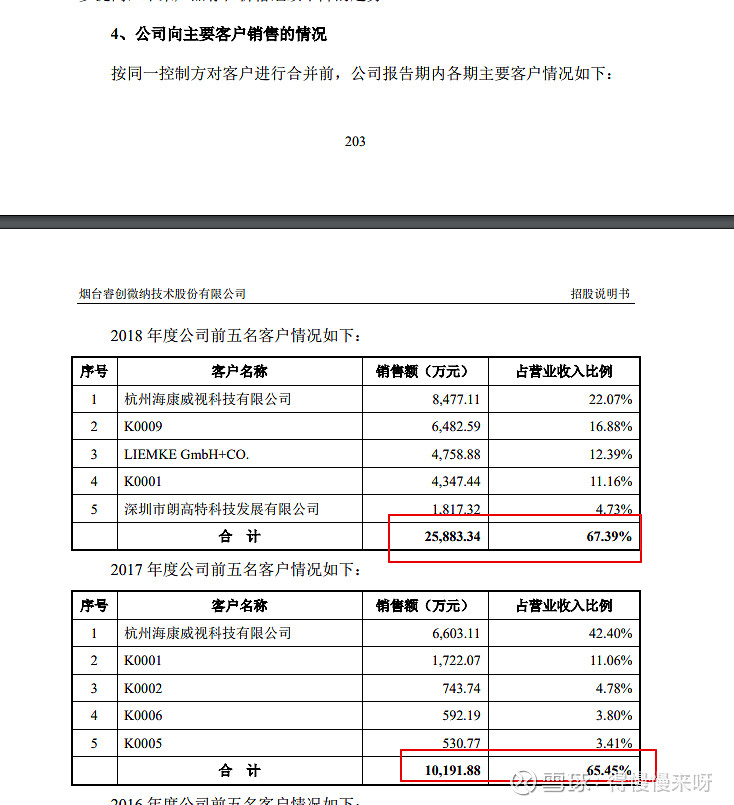

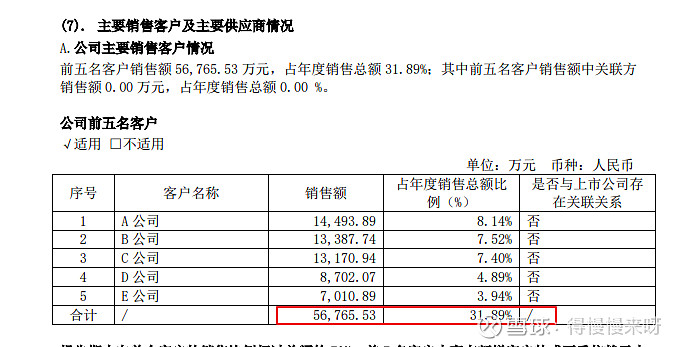

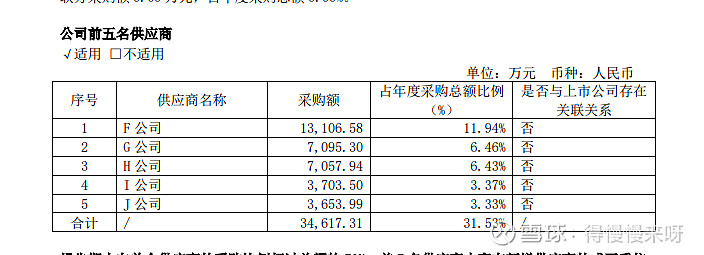

公司前5客户从招股书占比67%到目前的32%,是非常好的变化,客户健康了。

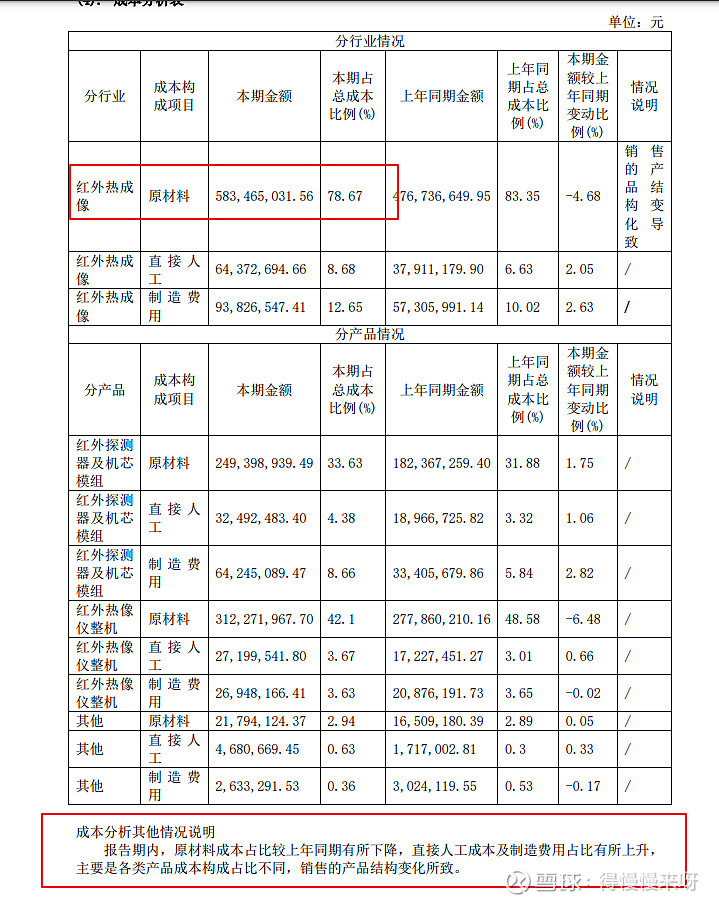

相对于营收的14%的缓慢增速,三费都达到了70%-80%的增速,说明公司内控制度不够好,管理有问题。可能是盲目扩张造成的。

公司在继续扩张,毛利率在继续降。

总结:

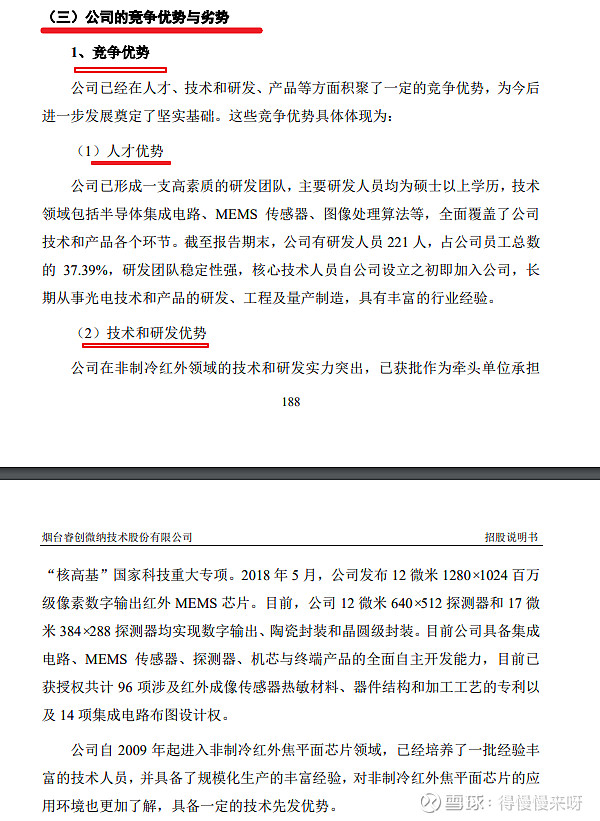

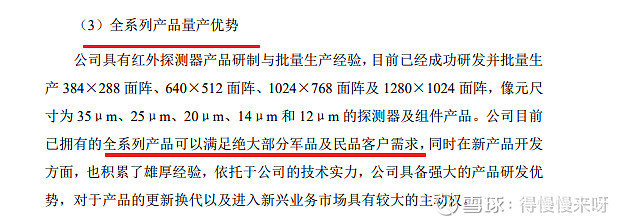

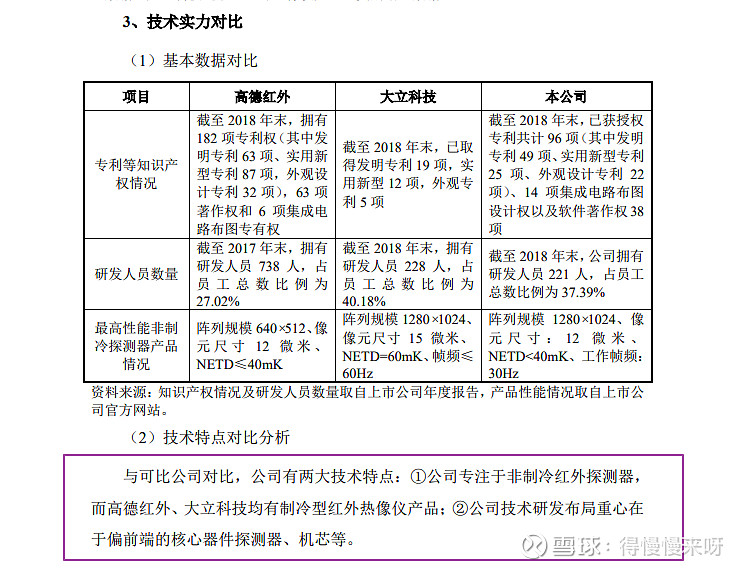

公司在红外方面,有核心技术,拿到小巨人和单项冠军称号;

公司所在行业,毛利率非常高,达到了50%+,但是产品是降价趋势明显,每年都在降价;

公司的营收增长由高速切换成低速,利润下降明显;

公司的三费管理不够好,三费增长速度,明显超过了合理水平,公司营收增长不到20%,三费增长了70%-80%;

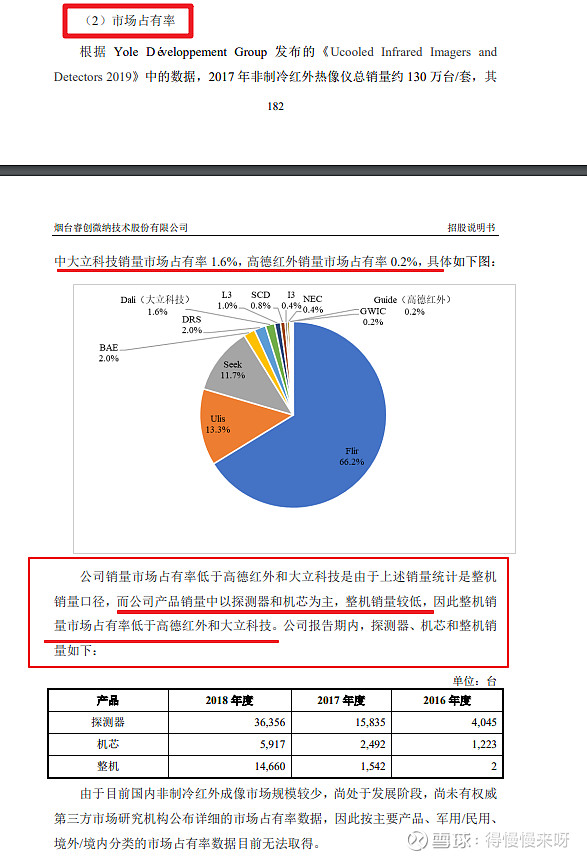

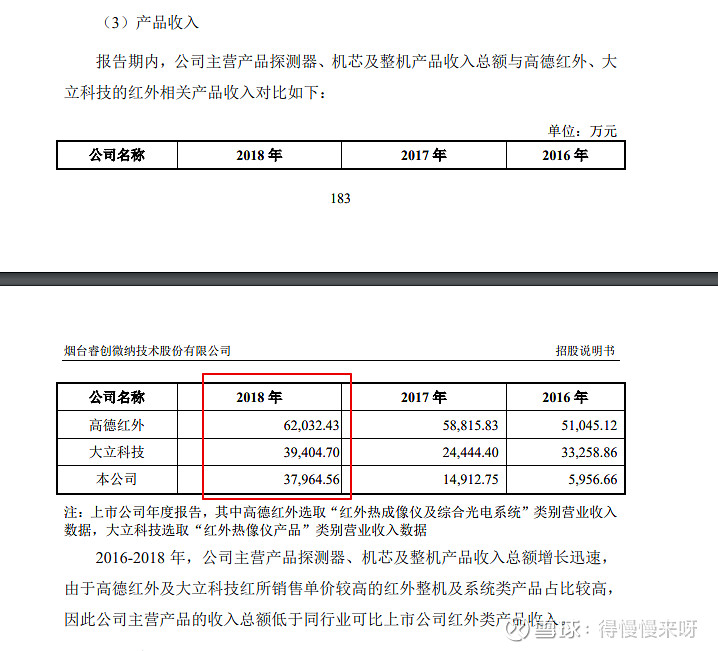

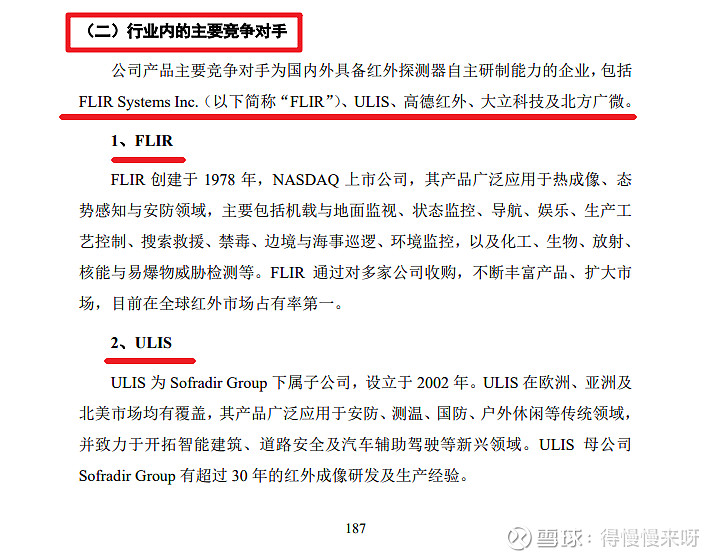

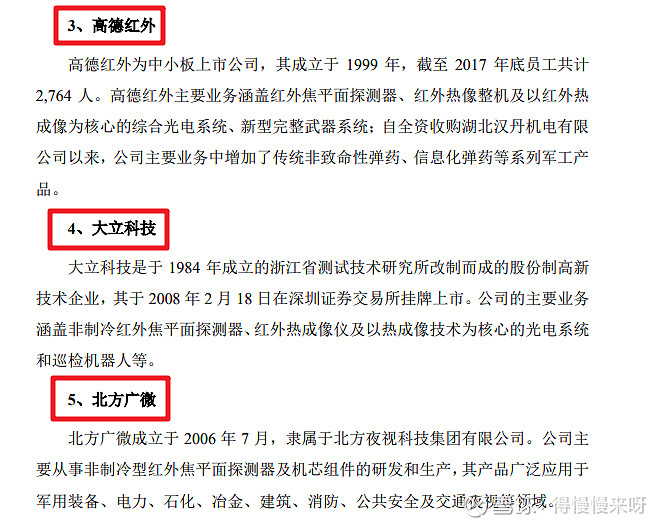

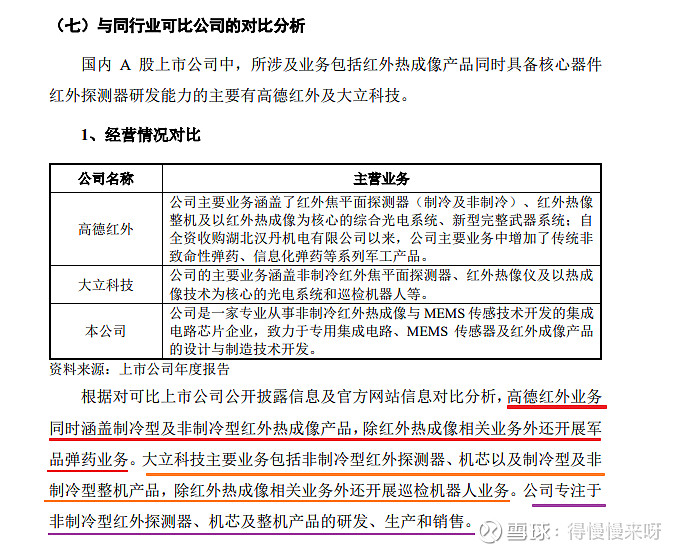

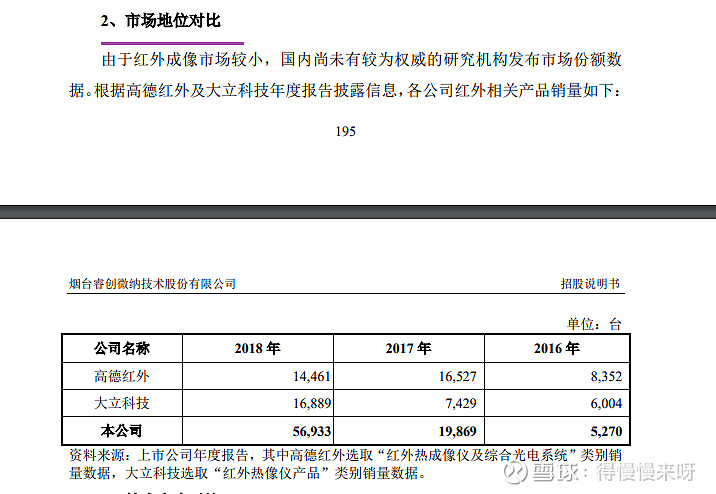

行业国内有两家明显的竞争对手高德和大立;

红外行业还有明显的扩展空间,但扩张的速度,如果低于毛利率下降的速度,那么公司会进入业绩拐点周期,造成持续的增收不增利,白忙的阶段,这一点儿要持续关注着。