今天问了一个曾经拿过新财富的轻工分析师,关于裕同科技的看法,他给我的回复是:

这位分析师从业有十多年了,对产业的理解确实很深刻,我也曾线下听过他的路演,尤其是那篇经典的 $索菲亚(SZ002572)$ 十年复盘之路,听过的人应该都是记忆犹新。关于裕同,他跟踪的比我久,观点也基本上是市场大多数人的观点:业绩从没超过预期,所以股价表现不咋地。

的确,裕同是2016年底上市的,快5年了,股价基本没有大的行情,起起伏伏。除非底部潜伏,否则很难赚钱。为什么裕同上市后业绩从没超预期?这得要看这5年公司上市后做了什么。

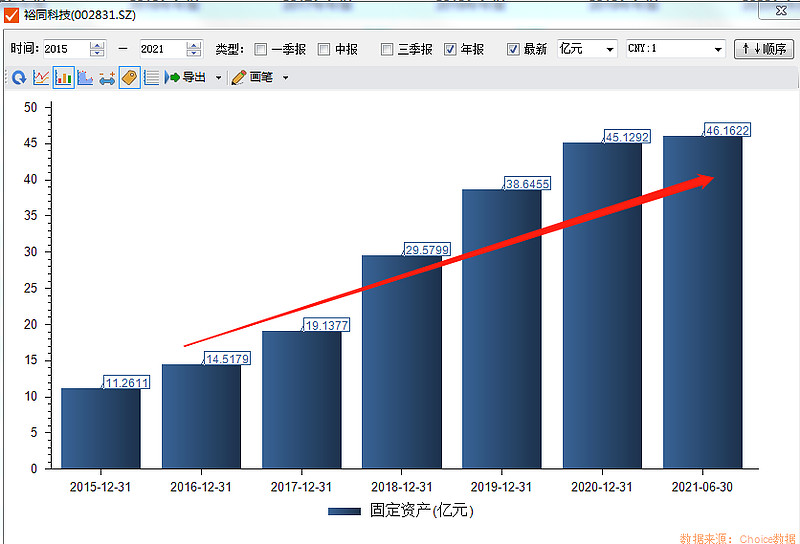

裕同上市后,进行大规模的资本开支,固定资产从16年底的14.5亿增长至到2020年底的45亿,也就是全国建厂。为什么要建厂?一个是降低运输费用,精品包装盒产值较低,而且占空间,如果货运的话需要一笔不菲的运输费用;二是建厂能够更好的贴近客户,产品创新、交付速度上有保障;三是提升自己的竞争力,俗话说抢同行份额。总之裕同上市后大规模资本开支也是不得已而为之。

大规模资本开支后有什么后果?折旧摊销费用的增长,尤其是产能利用率爬坡初期,折旧摊销费用是比较高的,2017~2019年三年的折旧摊销费用分别为2.06亿、2.35亿、4.08 亿(EBITDA-EBIT)。

如果换算成单位折旧摊销费用,2017-2019年,公司单位精品盒的折旧摊销费用分别为0.137元、0.108元、0.147元,并不稳定,且有增加趋势。随着工厂订单趋于稳定、生产效率提升,单位折旧摊销费用大概率会降下来。

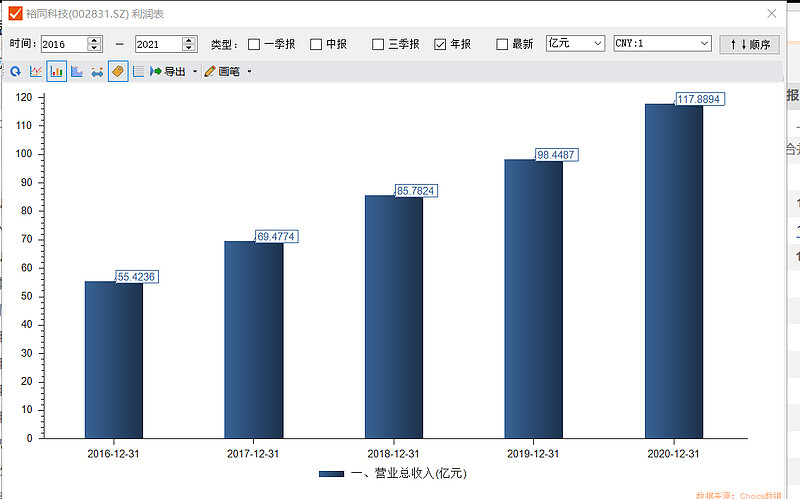

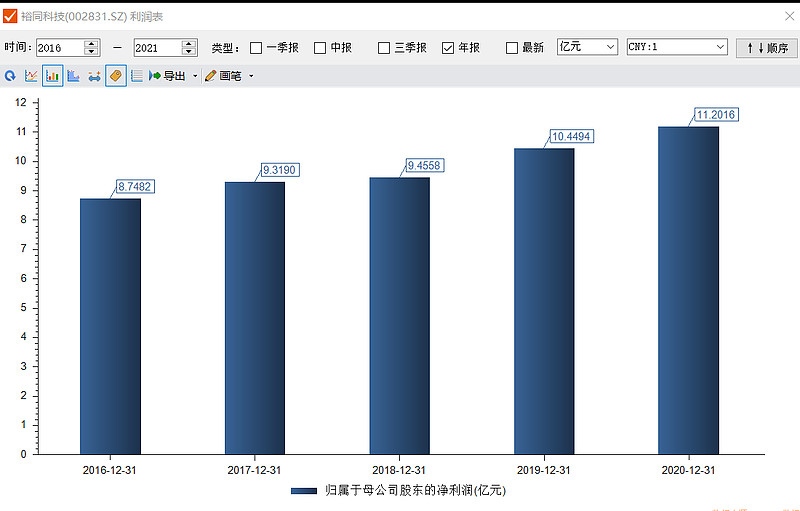

至于裕同科技从没超预期这一说法,无非就是利润没有释放出来。其实裕同上市后,收入还是非常不错的,年年都是增长。16-20年收入翻倍,但是利润仅增长30%。

利润表现不佳,很大一部分原因是大客户苹果公司的压价。裕同上市前,盈利能力是非常可观的,但由于财务数据公开后,大客户势必要进行压价;导致上市后毛利率、净利率逐年走低。

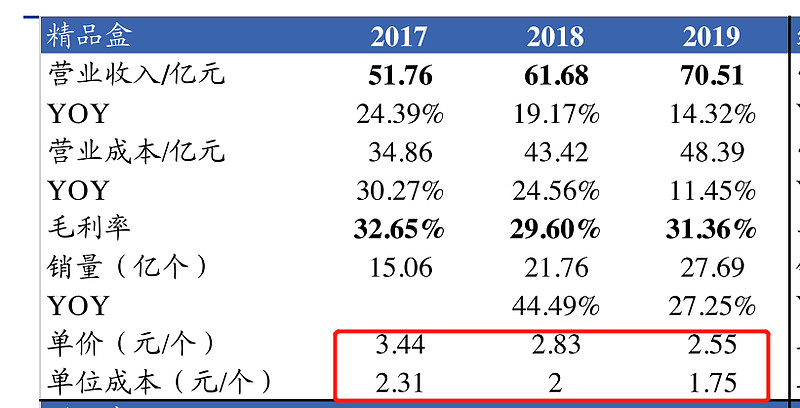

可以看到精品盒的单价是在降低的,但公司的单位成本也是随之降低,公司在成本控制方面是下了不少功夫的。

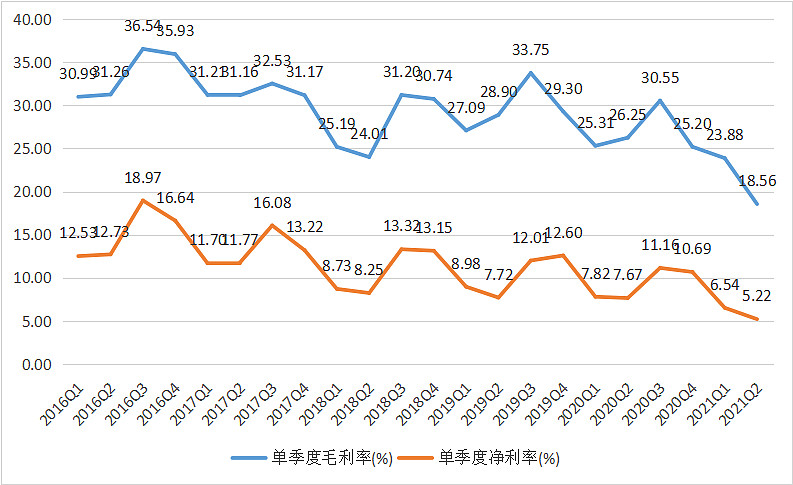

今年又上半年赶上原材料涨价,21Q2单季度毛利率、净利率创了历史新低。三四季度会环比改善,因为:1、白卡纸从3月高点的10000元/吨,跌落至当前的6000元/吨,回落40%;2、公司许昌智能工厂已经投产,会大幅降低人工成本(后面会进行测算)。综上2个原因,三四季度的盈利能力确定性环比提升。

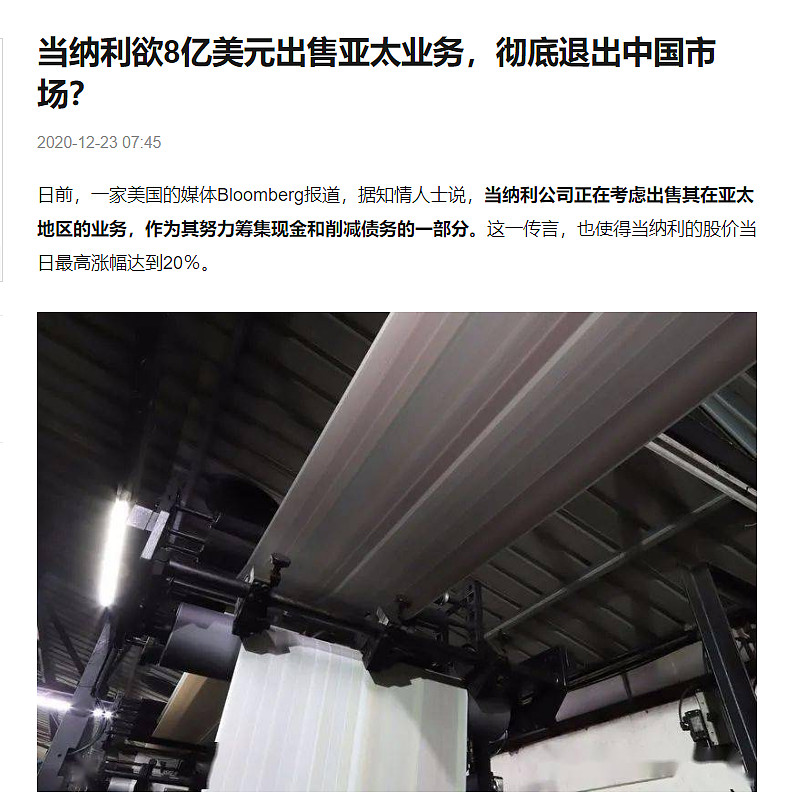

至于大客户压价,还能压多少?这得看市场竞争格局了。根据草根调研,目前给苹果供应包装的主要有裕同、当纳利(中国)、河北正元等,后面两家公司经营一般,曾传出要出售资产(也曾找过裕同,但裕同不想收购,主要是并不能带来新的客户)。不难理解,裕同作为行业绝对龙头,即使在客户降价的情况下,还能保持10%左右的净利率,其他小企业可想生存有多艰难?换言之,大客户的降价基本到了极限,再降价其他供应商可能就面临亏损局面,那裕同的份额进一步提升。大客户压价基本触底、甚至裕同会夺回定价权。

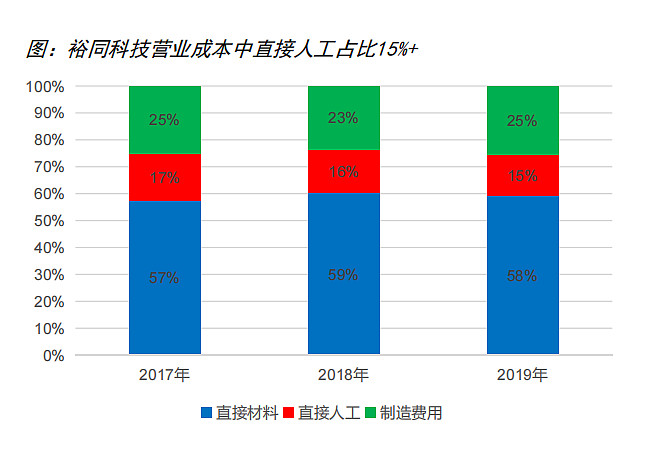

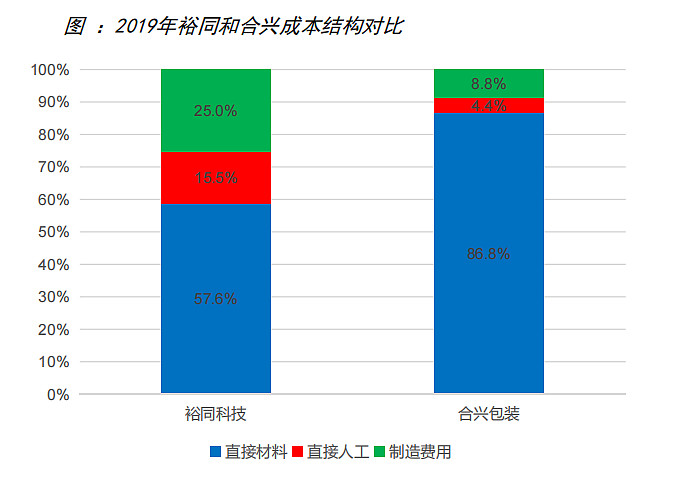

再就是智能工厂,为什么裕同要做智能工厂?这要看裕同的营业成本结构中,人工占了多少。过去几年,裕同的营业成本里,人工费用占了15%,这是比较高的。

裕同和 $合兴包装(SZ002228)$ 对比,后者的人工占比只有5%不到。当然,合兴还有pscp供应链业务,如果抛开这部分业务,合兴包装主业,营业成本里人工占比也只有7-8%左右,远远低于裕同的15%。这也与业务模式有关,合兴做大包装的,箱板、瓦楞纸是原料,产品相对粗糙,机械化程度高。而裕同主做精品包装,对人工要求更高。

根据公司调研,对工厂进行智能化升级改造,人工成本可以降低50-70%,目前仅对河南许昌的工厂进行了改造,7月份投产。假设:1)、营业成本中材料费和制造费用不变;2)、智能工厂全面推广开。测算下来,对毛利率的提升空间在5-7pct。(实际可能略低,因为智能工厂改造需要机器投入、有折旧费用,但不管如何,对于百亿营收企业,净利率提升2-5pct,对净利润而言,弹性将是巨大的)

最后总结下本文结论:

1、裕同上市后利润表现不佳,与大客户压价、大规模资本开支有关,但这两个负面因素正在转好,行业竞争格局改善带来的价格拐点、大规模资本开支接近尾声,并且随着智能工厂的投产,利润率提升是确定性的事件。重回10%+净利率在未来2年内可以预见;

2、今年上半年纸价高位,21Q2净利率历史最低,三四季度改善,这也是裕同为什么半年报(很差)出来后明显走强,说明市场资金是认可的;

3、关于行业成长空间,3C精品包装盒领域,裕同份额继续提升,市场预估的300亿+的市场空间,裕同才不到30%份额,中长期做到50%甚至70%份额;烟酒包装随着反腐趋严,越来越市场化,对于裕同而言,这是高盈利能力的业务,是难得的加分项;环保包装是个朝阳产业,虽然目前尚未大规模应用,但是在碳中和、碳达峰的大背景下,这块业务一定会是极具爆发力的。