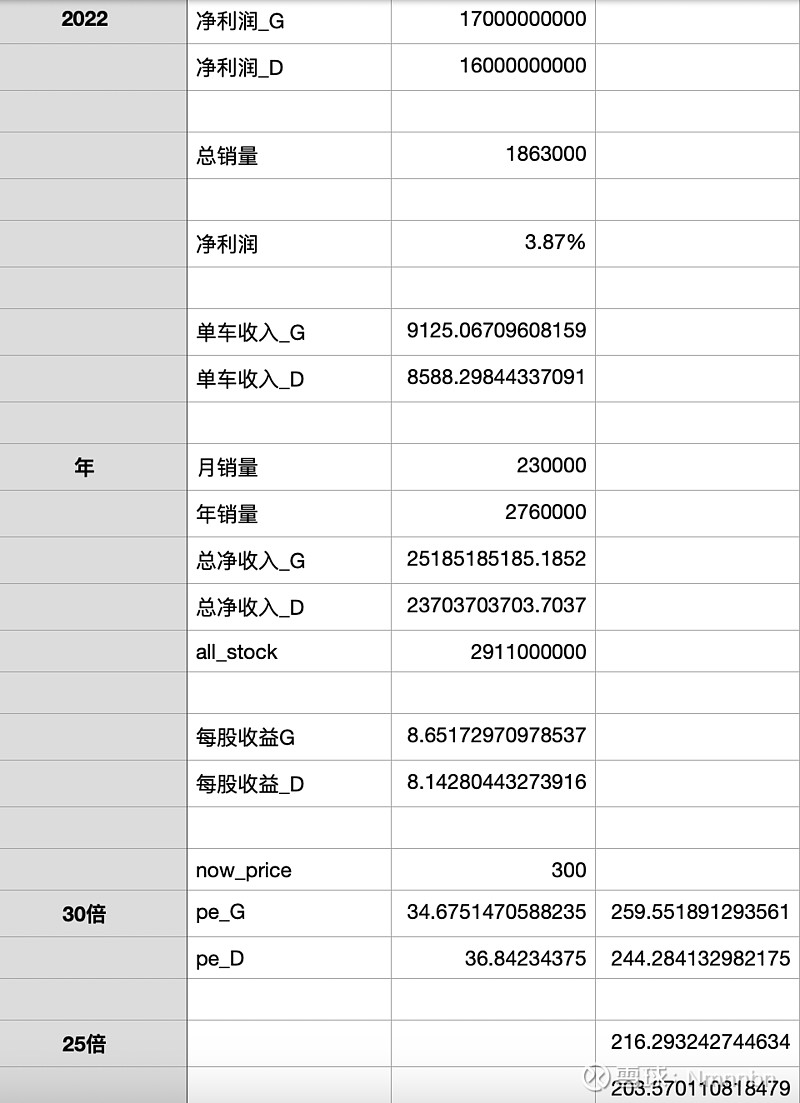

如果23年按照276万辆计算50%增速相当于安全边际(先不理王总的400w辆目标)

30倍估值 合理买入价格244-259之间

25倍估值 合理买入价格 203-216之间

还要根据每月的销量进行动态调整规避风险。

销量数据#比亚迪# #新能源汽车#

| 发布于: 修改于: | 雪球 | 转发:1 | 回复:17 | 喜欢:1 |

如果23年按照276万辆计算50%增速相当于安全边际(先不理王总的400w辆目标)

30倍估值 合理买入价格244-259之间

25倍估值 合理买入价格 203-216之间

还要根据每月的销量进行动态调整规避风险。

销量数据#比亚迪# #新能源汽车#

比亚迪200~215

25~30倍

按这种分析很多时候也不靠谱,汽车产业链现在20倍左右PE的标的并且维持高速增长的企业有好多家,跌幅一天比一天厉害,比如亿纬锂能,宁德时代,恩捷股份等。特别是亿纬锂能和恩捷股份

当400万俩目标实现时就是7倍市盈率时,不信可以参考家电股。

如果只有276万 市场会杀倍数到20 若利润也不增反减的话 会遇到双杀

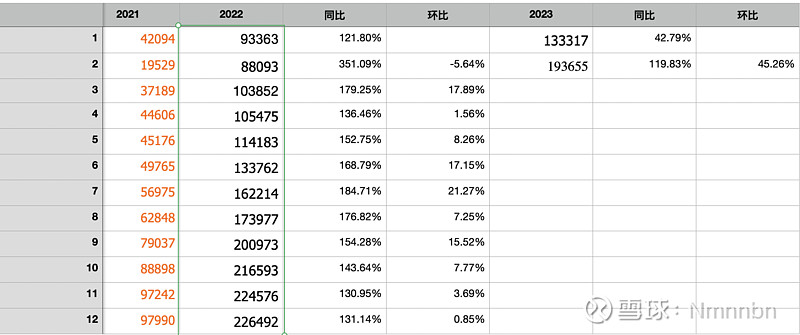

如果23年276w,相当于月销23w,环比0增长,太保守了。现在买入,买的是24~25年的市值。

造车不是一个好生意。

被预订订单的假象蒙蔽了,认为自己的产品力确实到了别人非买不可了,然而实际打了个耳光;20万以下的车目前看还是有统治力的,20万以上确实是被打脸了;