我相信差别主要在两个地方:

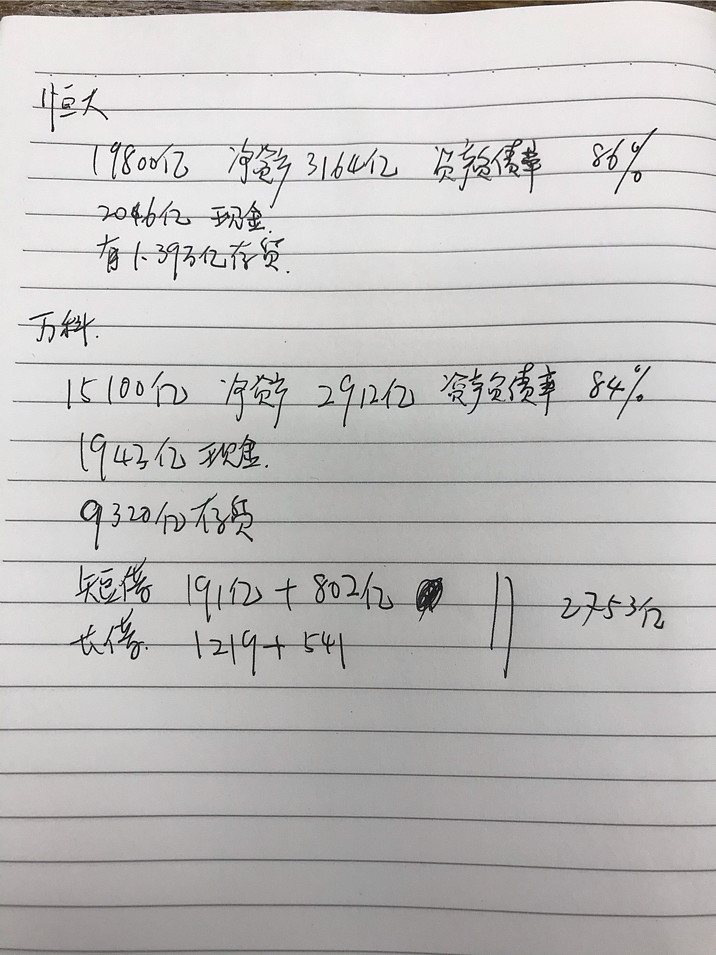

1恒大8300亿有息负债,万科2753亿。而且,结构上来讲恒大有息负债4000亿左右是流动性的,而万科只有1000亿。

2恒大的资本结构可能有一部分虽然是股本,但是恐怕是有对赌,有赎回条款的。就像新闻里说的有1300万。不知道这一块会计处理是不是根本就是有问题的。明明是mazzanie equity性质的甚至负债性质的,硬是被放在股本里。我觉得普华永道应该好好检讨一下。至少你那个毫无保留的审计意见事实检验是有问题的。

至少前面一个问题,恒大其实自己似乎认识到了,所以拼命加速出货。什么七折售房,全体员工动员起来卖房。所有社会人士只要能推都来参与卖房。这其实是对的。毕竟账面有1.3万亿存货。只要消化十分之一,流动性就大大改善了。但问题是这么多年,怎么会累积到这么严重流动性问题。平常都不控制的,大手大脚花钱,并购就会出这样后果。我个人觉得恒大的CFO是极不称职的,恒大的独立董事也没有尽到应尽责任。

至少我相信他们没有这样去对比自己和万科财报的差异,在流动性管理上的差异。