2000年,亚马逊CEO杰夫贝佐斯问巴菲特:“你的投资体系这么简单,为什么别人却做不来呢?” 巴菲特回答:“因为没人愿意慢慢的变富”。

网络图片,反应我们不想老了以后才能这样风光潇洒!

这句话巴菲特已经说了20年,为什么我们还做不到呢?最近深刻明白一个道理:纸上得来终觉浅,觉知此事要躬行。很多东西我之所以做不到,是因为我只是脑子懂了,而身体没有懂。所谓的“身体懂得”,就是感性层面的认知。

段永平:改正一个错误,是需要付出代价的。不管是多大的代价,都是最小的代价,因为这个错误改正的越晚,你的代价越大。比如你错误的买入乐视网的股票,在下跌中,不管什么时候卖出都是对的,相对于乐视网未来价值将归零,你什么时候修正这个错误,对自己的损失都是最小的。

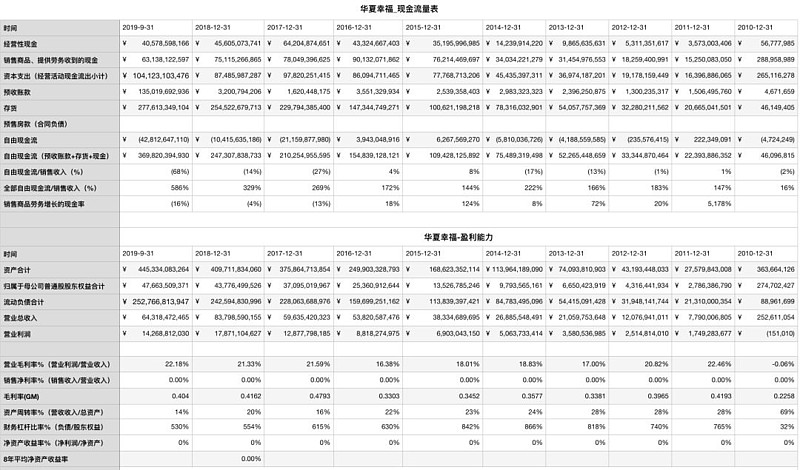

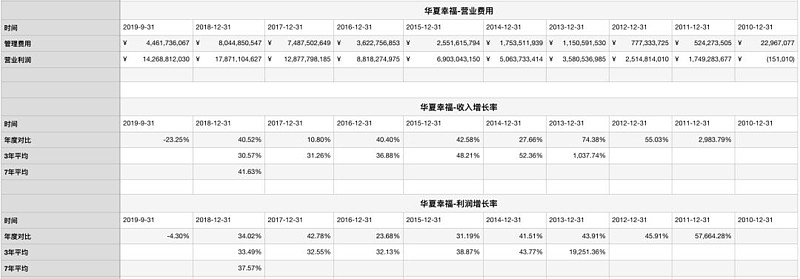

我一直都明白,要买入净资产收益率高,现金流充足的公司。我前15年的投资岁月,最看重ROE,因为这是一手好牌的基本,打牌技术再烂,抓了一手好牌,也不会输到哪里去(我用好牌比喻好公司,用打牌技术比喻占胜市场波动)。也是因为这个,我2019年犯下的一个错误,就是买入华夏幸福,在欲望和想快速赚钱的驱动下,还是买入了华夏幸福,高负载,高ROE的公司。后来慢慢感受,体会巴菲特话,投资最难的就是没有人愿意慢慢变富。忽视了华夏幸福高负载的这个问题。

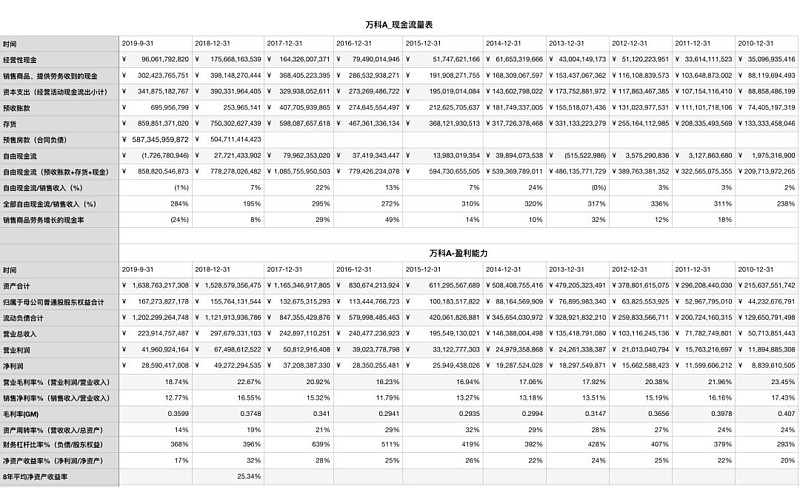

春节期间,我整理了华夏幸福和万科A,格力和美的,四家公司的财务数据对比。分享给大家。优秀的企业现金流是不断增加。万科因地产公司2018预售款财务规则调整,新买出的房子钱没有交付给用户钱,资金都是合同负载。

万科财务数据 :

华夏幸福财务数据:

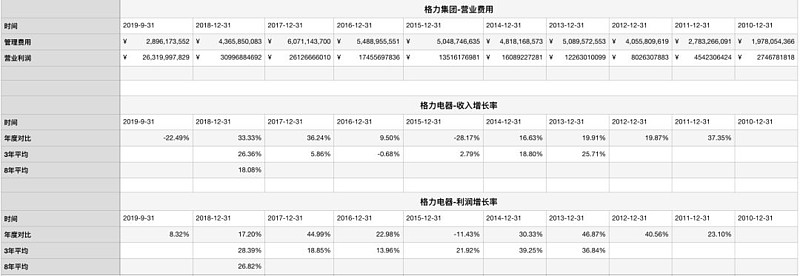

格力电器财务数据:

美的集团财务数据:

一家企业最重要财务能力,把销售收入转变成为自由现金流的能力,意思是赚了钱以后不需要再拿这个钱去再投入生产。把销售收入10%转换为自由现金流的企业。用自由现金流/销售收入即可。

对比数据:10年平均销售收入转换成为自由现金流;格力15%,美的10%,万科8%,华夏幸福-13%。

四家企业财务杠杆数据对比,10年平均:流动负载/股东权益。华夏幸福700%,万科420%,美的集团228%,格力电器261%

格力赚钱能力钱,钱可以回报股东能力最强。也是市场上说的,格力就是一头现金奶牛。华夏幸福就是一个吸血鬼,不断的需要更多的钱来支撑它的高利润发展。华夏幸福盈利能力最强,可是盈利的钱又变成了负载的杠杆。那天没有融资能力了,或者资金链枯竭,企业就非常危险。

高领资本张磊的投资理念:守正用奇。君子不立危墙之下。再考虑华夏幸福高负载,未来永远不确定的情况下,我果断清仓了华夏幸福。

2018年万科郁亮说:万科理念,以客户为中心,以现金流为基础,必须创造更多真实的价值,实现有质量的发展。从财务数据来看,真的是这样。看一个人怎么样,不止要听他怎么说,还要听他怎么做。

投资好企业容易,低买高卖股票却很难