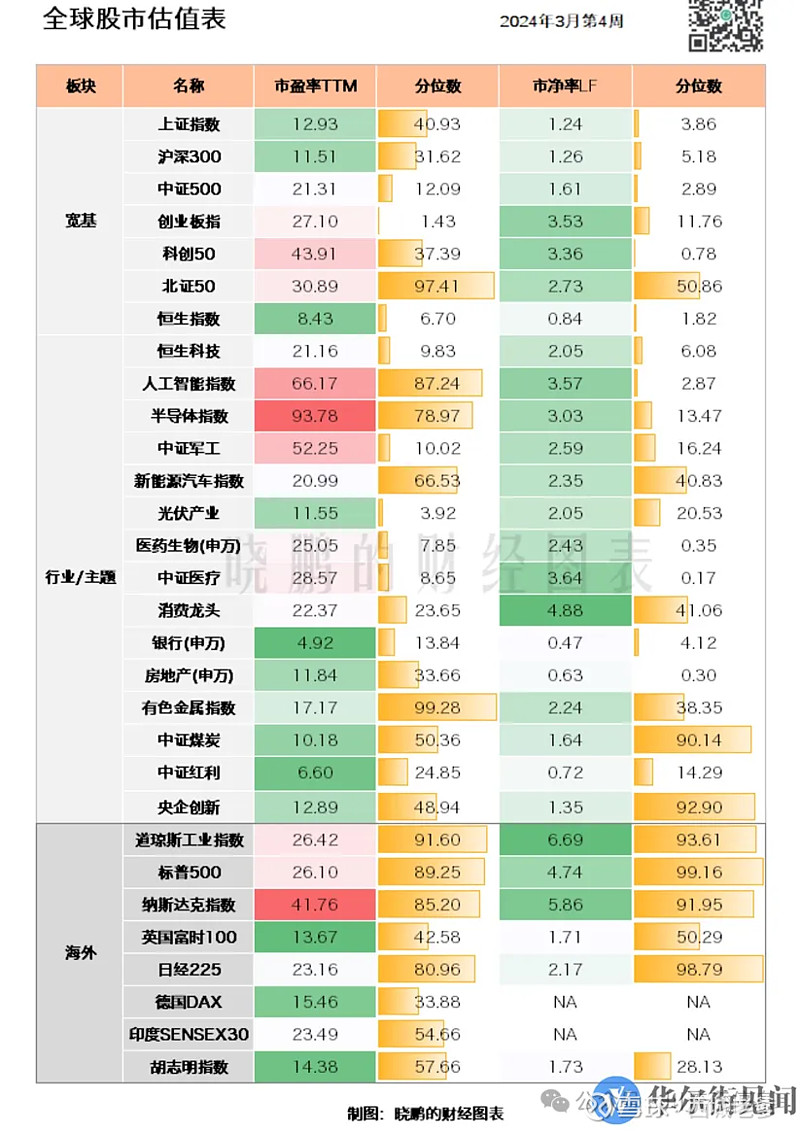

今日在某财经网站上看到了一张最新的全球股市估值表,见下图。通过横向对比全球各主要市场的估值,A股和港股无疑是最具性价比的市场之一。

以下是主要take away:

美股主要指数,如道琼斯工业指数、标普500指数、纳斯达克指数均处于历史估值85分位以上,而且其绝对值均显著高于A股和港股的可比指数。目前美股的整体基本面依然非常稳固,包括迟迟未见到衰退迹象的宏观经济、仍处于历史最好时期的主要上市公司业绩,以及对美联储的降息预期。不过从估值分位数来看,未来向上的空间已受到限制。今年美联储降息仍是大概率事件,这既是对宏观经济“见顶”的政策反应也是“见顶”的标志。从决定估值的分母(无风险利率)和分子(业绩)来看,即便有无风险利率下降会给予分母的支撑,分子的压力也会逐渐占据主要分量,美股大概率在未来会呈现一个见顶回落的走势。

近期受到包括股神巴菲特等各路资本追捧的日股,与美股类似也处于历史估值80分位以上,其中P/B已十分接近历史最高分位(98.79)。此外,日股还面临日本央行利率正常化政策带来的升息压力。

A股和港股的估值处于历史极低的分位,下跌空间有限。尤其是以P/B来衡量,上证指数、沪深300、中证500、恒生指数、恒生科技指数均在历史分位数10以内。综合考虑P/E和P/B,中证500、创业板指数、恒生指数、恒生科技指数都有很不错的性价比。在这里面,如果进一步将行业风险偏大的金融和地产剔除,中证500、创业板指数和恒生科技指数则是可以重点下注的指数,相应地这些指数更多反映的是中小盘和科技股等在上升行情中弹性更大的股票。

需要提及的是,此前我们分析过目前阶段对高股息策略应保持谨慎,具体见《此时此刻对高股息策略应保持谨慎》。从中证红利指数来看,P/E和P/B分位数分别达到约25和14,从历史来看并不太高。但由于金融、煤炭、地产等强周期行业在该指数所占权重较高,结合这些行业的前景展望未来很有可能会陷入(业绩下降导致的)分红下降、股价下跌的“红利陷阱”。针对高股息策略,应避免对红利指数下重注,而应针对个股加以甄别并对组合进行前瞻的动态管理。显然这对一般投资者而言要求是高的,应保持谨慎。

当然,我们在观察估值分位数时需牢记:估值是历史静态指标,不能只看估值,还要看宏观经济和行业的基本面,让自己尽可能地站在更高的位置上,更广的全景维度上,去审视行业或公司真正的投资价值。这也是此时应对高股息策略保持谨慎的根本原因。不过,处于历史极低估值区间的A股和港股无疑给投资者提供了相对美股等更具性价比的选择,也提供了更大的安全边际。

行笔匆匆,谨为记录投资感悟,不构成投资建议。

喜欢请三连加关注,多谢。

Life is a journey.