$伊利股份(SH600887)$ $舍得酒业(SH600702)$ $美诺华(SH603538)$

我们寻找着在这条路的中间

我们迷失着在这条路的两端

每当黄昏阳光把所有都渲染

你看那金黄多耀眼

— 梁博《日落大道》

这几天看了些东西,又和几位前辈聊了聊,受到一些启发,觉得需要写下来。

这些启发没有一个集中的主题,但笔者自认为对当下的年轻人会有更多的现实意义,于是取名叫“致依然年轻的你”,后来仔细一想,内容看似散乱,但似乎又有一条清晰的主线贯穿始终,遂加了个后缀“关于本金、收益率和时间”。

希望这个奇怪的后缀,可以概括本文的中心思想 。

1

百岁时代的前夜

据史料记载,50万至20万年前的北京猿人平均寿命只有17岁左右。

近三百年,由于近代医疗技术、疫苗和公共卫生水平的发展,人类寿命以每十年2.5岁的速度增长,人类寿命经历了两次飞跃。

第一次飞跃:1700年至1900年,人类寿命从30岁提高到了45岁;实现第一次飞跃主要靠的是科学技术,科学技术发展了生产力,初步解决了饥荒,改善了卫生条件。

第二次飞跃:1900年至1996年,人类寿命从45岁提高到了76岁,实现第二次飞跃的原动力靠的是抗生素的大范围应用,极大的降低了非自然死亡率。

现在,我们正面临着人类寿命的第三次飞跃:将人类平均寿命从76岁提高到100岁,实现第三次飞跃靠的是衰老干预措施的发展,人生百岁,对很多人来说,不再仅仅是美好愿望。

最近几年,衰老干预技术发展迅猛,已取得不少突破。仅从论文期刊网站检索相关字眼,就可见超万篇相关研究。2019年被顶级医学期刊《Nature》纳入安全衰老干预的技术就有14种。

2021年初,顶级科研期刊《PANS》(美国国家科学院院刊)发文,约翰霍普金斯大学的Francisco Villavicencio博士表示,通过统计模型分析了历史寿命数据后推算出,绝大多数00后出生的孩子,未来都将是百岁老人。

图/网络

Francisco Villavicencio博士还在文中解释,衰老干预技术的发展,是全球寿命增长的核心原因。

当前,我们正进入了一个研究衰老的黄金时代。这个时代赋予人类延长健康寿命前所未有的希望,即基于新的科学发现,人类可以预防、延缓或甚至在某些情况下逆转许多衰老的病理现象。

我们生活的时代,衰老干预技术,正在慢慢攻克癌症、心脑血管疾病、器官不可逆的衰竭......

我们正处在“百岁时代”的前夜。

2

好的投资,意味着什么?

从小,学校就教育我们:

以后长大了,要好好工作,勤劳才能致富。

后来,我们很多人又渐渐形成这样一种观念:

投资,尤其是股票投资,不过是赌博,不务正业。

正是因为这些观念,很多人把一生的大部分精力花在好好工作,提高劳动收入上,但却很少有人认真想过,好的投资,对我们的未来,意味着什么?

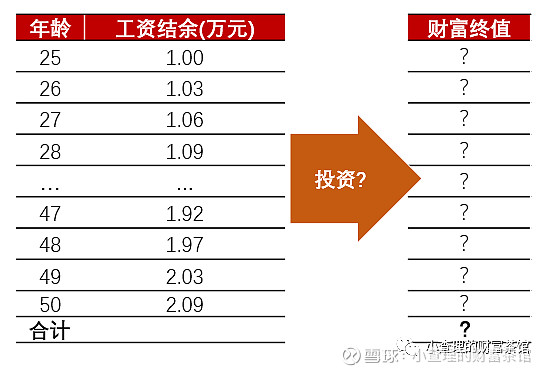

我们姑且以人的25-50岁作为考察区间。

我们先来算第1笔账:

假如,你25岁开始工作,你的工资收入并不高。工作第一年,工资结余为1万元,之后,你的工资结余每年按照3%的速度增长。到了50岁,你的全部工资结余,就是你的经济财富总额,即38.55万元。

假如,你的起点不错,在职途上也比较顺利,每年的工资结余正好是同期的3倍。到了50岁,你的所有经济财富总额为115.66万元,四舍五入后正好也是以上的3倍。

因此,决定你的经济富足程度的,首先来自于你的劳动收入,即本金。

努力工作,勤劳致富,学校的教育并没有错。

我们再来算第2笔账:

假如,你的初始工资结余依然为5万元,其他假设同上。

工作10年后,到了35岁,你突然意识到,应该把工资结余拿出来做点投资(比如年化复利为3.5%),到了50岁,你的投资年限正好是15年,这15年,因为投资,你的经济财富总额增长至237.78万元,

而假如,你从工作开始,就有了投资的意识,每年拿出你的工资结余进行投资(年化复利同样为3.5%),随着时间的积累,到了50岁,你的投资年限刚好是25年,你的所有经济财富总额增长为299.50万元。

最后,我们来算第3笔账:

你同样从开始工作就有了投资意识,其他假设同上。

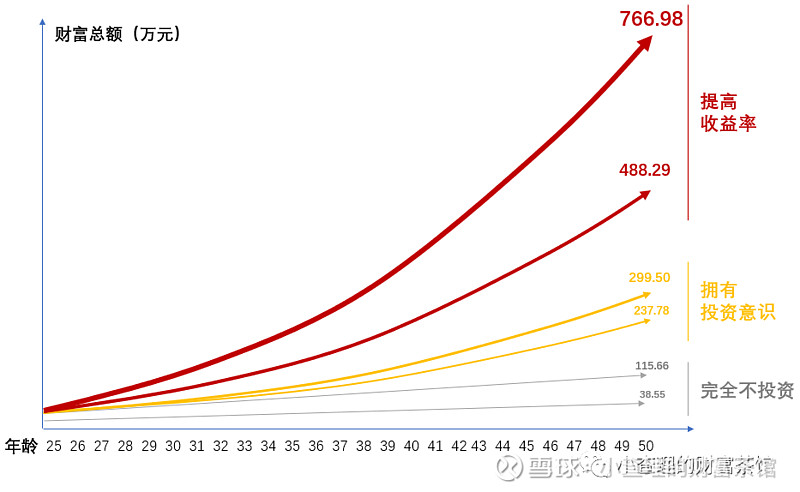

这时,你意识到,这个世界上有一些投资标的的收益率更高,比如股市。你投的不错,年化收益率提高至7%。随着时间的积累,到了50岁,你的所有经济财富总额为488.29万元。

(PS:为什么是7%?纵观美国百年股市史,尽管过程有所波折,但长期来看,迄今为止的年化复利率就是7%左右。7%,符合现代社会的经济发展规律。)

进一步的,假如,你掌握了一些投资的技巧,年化收益率提高至10%,随着时间的积累,到了50岁,你的所有经济财富总额为766.98万元。

图 以上各情况下的财富总额示意图

(以25-50岁作为考察区间)

综上,我们可以得到如下主要结论:

结论1:你的经济财富,是3个变量的函数:本金、收益率和时间。

结论2:本金,决定经济财富的下限,而收益率和时间,决定经济财富的上限。

结论3: 我们每延长一点投资时间,每提高一点投资收益率,因为复利效应,财富总额都将加速增长。

结论4:开始的时候,本金很重要,但只要收益率不太差,随着时间的推移,本金对财富的贡献越来越小,而投资对财富的贡献,越来越大。

结论5:两个人,就算起点差距明显,但一个很重视投资,另一个完全不重视投资,到了一定年纪,前者在经济财富也将远远超越后者。

因此,从人的一生来看,投资的重要性,远远超过一辈子的工资收入。

投资与否,最终会在人与人之间拉开巨大的鸿沟。

有人会说,等到那个时候,我都老了,有这些财富有何用?然而,正如上文所说,随着医疗技术的进步,未来,人们的平均寿命将越来越长,50岁,对于我们来说,可能才刚刚进入人生的下半场。如果你没有重大的支出需求,财富增长之路依然会继续。

而真到了一定年纪,当你的下一代开始进入原始积累阶段,或者你有了财富传承的需求,想法也会不一样。

更重要的是,这些钱,你不花在投资上,那一定也会花在其他地方。比如,不必要的消费,或者单纯放在银行卡里贬值,亦或是拿去赌博。

当然,这有个重要前提,即做“好”投资。

如何做“好”投资,本文试着补充一些小小的建议。

3

一些小小的建议

先说大的方面:

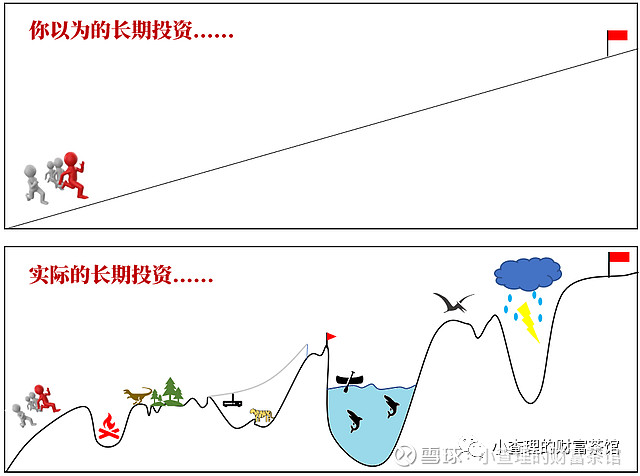

稳健,不犯大错,不发生本金永久性亏损,是“好”投资的第一要义。在此基础上,才可能追求更高的收益。而从终点往回看,过程的波动,不过是账面的数字游戏。

再说小的方面:

1、努力工作 ,积累本金。

收益率和时间固然重要,但就算不投资,就算投资情况不太理想,只要努力工作,本金足够厚实,至少可以决定你人生的下限,同时,也为可能的上限打下基础。

2、合理消费,开源节流。消费,决定当下的生活品质,但过度消费,甚至超前消费,固然可以提高当下的生活质量,但同时也在透支你的本金结余。控制物质欲望,合理消费,在当下和未来之间,我们需要做好平衡。

3、建立投资思维,并尽早开始。

成名,不一定要趁早,但投资,则越早越好。复利的力量来源于时间。开始得越早,在同样的初始条件下,你就越能赢在起点,在不利的初始条件下,你也越能够后来居上。

4、投资,而不是投机。

投资不是赌博,也不是投机。我们固然可以通过交易,依靠股票的买卖价差赚钱,但单纯依靠这种思维,充满了不确定性。理解投资的本质,建立基于生意的股权思维,并基于此,寻找财富稳健增长的确定性。

5、坚守能力圈,尊重常识。

正如巴菲特所说:投资不是竞技比赛,我们无需去跨越高难度的7尺栏,找到容易跨越的1尺栏,我们依然可以获得理想的收益率。好公司,就在我们身边,只要留心观察,并耐心等待合理价格,依靠常识投资,我们就可以足够富有。

如果,你觉得自己能力圈确实有限,选择投资指数基金,或者,选择投资增额终身寿险,依然不会差。

6、欣然接受自己的局限,放弃完美。

市场先生有时候会犯傻,当他犯错时,我们可以利用它,但更多时候,他比我们要聪明的多。对于投资,我们没有能力追求完美,也没有必要追求完美,与其去抓每一个精准的低点和每一个精准的高点,不如敬畏市场,放弃完美。

不拘泥细节,找到大方向上“模糊的正确”,尽管过程会有遗憾,但并不妨碍我们去看星辰大海。

7、坚持原则,懂得说“不”。

张磊说:“流水不争先,争的是滔滔不绝。”古话也道:“广积粮,高筑墙,缓称王。”

急切得执着于第一,常常会把投资暴露在风险之下。对短期诱惑,懂得放弃,懂得说“不”。市场每天都有大涨的股票,选择无视它,你也许会输在短期,但长期来看,却未必。

8、逆向思考,保持乐观。市场不好时,我们也许会悲观,也许会放弃。但长期来看,在所有投资标的中,股市的长期回报率一直排在最前列。市场当下不好,但反过来想,这恰恰意味着,市场未来会更好。

悲观者当下悲观,选择消极不为,于是悲观真的成了事实。乐观者憧憬未来,选择积极作为,最后真的赢得了未来。

4

写在最后

图/网络

种下一棵树,最好的时间是十年前,其次是现在。每一笔好的投资,都通向诗和远方。

投资之路,注定不会平坦,但正如梁博的那首歌,我们寻找着,迷失着,而当黄昏阳光把所有都渲染,你看那金黄多耀眼。

最后你会发现,投资,其实跟人生一样。而走正路,行正事,你的人生,同样能画出一条漂亮的复利曲线。