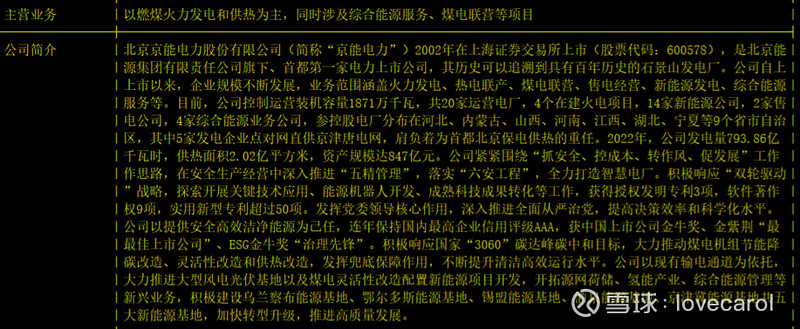

主营业务及介绍

竞争对手: 京津唐电网的发电企业,内蒙和山西进入京津唐电网的部分发电企业。

大环境:全国2023年用电量增长率9.9% ; 全部火电发电增长率9.3%。

主要成本价格走势:煤炭价格下跌趋势,2023头部火电企业保持高盈利。

京能电力成长性分析从以下八个方面展开:

1、京能电力2023年的发电量:2023年火电发电912.43亿千瓦,同比增14.42%;占全国总发电量1%; 新能源发电4.06亿千瓦,2022年新能源发电为零,2023年四家新能源发电项目上网:宁东新能源(Q1-Q3),京海新能源,京堰新能源,京潞新能源(Q4), 2023年Q4 单季新能源上网1.6亿千瓦。

企业盈利能力: 上市仅2021年因为疫情煤炭物流供应不足成本大幅上升有发生亏损,其余年份都是稳定盈利,逐年增长。

2、2024年新项目建成新增发电预估:

内蒙古京宁热电和京泰发电二期新增130亿千瓦

新能源(风电光伏)发电,酒泉项目建设中;滑州项目建设中,贷海项目2024年Q1首台风机已并网,2023年全年开工的四个项目,预估 2024年全年新能源发电量约10亿千瓦;

全年新增项目发电140亿千瓦,增加营收约60亿元,在2023年基础上营收和盈利有望同步增长25% 。

3、从持股前十大股东持股结构、股票来原分析前十大股东持股成本,为股票估值做参考。

一、 北京能源集团(北京国资委)主要为货币增发持有后内部定转。成本价约4元,持股时间超过7年;

二、 中国人寿分红险,2017-4-17增发,成本4.18元,持股第七年;

三、 山西国际电力 主要为增发持股,中间有减仓,预估成本3.7元,目前已持股超7年

四、 中国人寿分红险 ,2017-4-17增发,成本4.18元, 持股第七年;

五、 国泰君安 2020-Q4 新进,持股第四年,预估成本 3.1元

六、 李卓 从2021-Q3 买入后中间有高抛低吸,特别是2023年Q2卖掉大部分,目前持仓股成本预估约2元

七、 中央汇金 这个可能是为了当时救市买入的,2015年Q4买入,预估5.75的成本,后在2021-Q4 3.元左右卖掉一些,目前持仓成本约8元;

八、 哈尔投市道里区慈善基金会 这个一直在里面高抛低吸,最后一次是2022年Q4进来的,不排除2023年Q2 高位卖出再买进,预估成本 3.0-3.3元;

九、 泓力房地产 2023年Q3 进来的,预估成本3.3

十、 北向资金,这个不统计了,北向就是很狗,也统计不了。

结论:前十大股东占比86.98% ,除此前十大外,余下股东流能13%,Total市值约27亿(其实是个小而美的国资实力发电派,发电量去年数据占全国1%)而前十大股东的成本特别是前四,其持有成本大于现在股价20% ,做为国有持股,依据最新央国企市值管理需求,京能有补涨至少20%的需求。

4、从战略来看京能。京能为为老牌的北京国资委下的电力公司,公司实力规模也持续在成长,从公司多次增发投资新能源或大型火电机组的路径可以看出,公司营收和发电量正逐年增长;做为首都的重要的供电供热的先头兵,京能积极建设乌兰察布能源基地、鄂尔多斯能源基地、锡盟能源基地、酒泉能源基地、京津冀能源基地共五大新能源基地,为企业的可持续发展增加了不少想像空间。 京能自2024年Q1 乌兰察布的第一台风机成功并网,标志着京能电力向新型电力迈进。目前新型电力标的股票的估值普遍比火电高3-5倍以上。

5、从需求结构来看京能或电力行业。

新能源及新能源汽车、人工智能已经成为中国主导产业,国家对新能源汽车,人工智能、新质生产力等高科技产品的政策助力会越来越多。

Anyway:

新能源汽车卖的越多,电力需求就越大;

人工智能Ai算力越发达,电力需求就越大;

人型机器人生产得越多,电力需求就越大;

飞行汽车飞得高飞得远,还是需要电力能源的支持;

但凡高科技产品,离开能源,离开电就是一堆废铁!

所以,科技越发达,电力能源的需求就越大,人类越进步,电力能源的需求就越大!

6、从电力板块整个板块展开分析来看京能:

华能国际、国电电力、浙能电力、华电国际、申能股份头部的五家火电为主的公司,2023年年度预告预增百分之几百到百分之千都有;与京能电力目前总市值接近的五家公司,福能股份、上海电力、广州发展、皖能电力; 以上公司2023年受煤炭价格下跌因素影响,2023年都有不错的业绩表现,近半年多数走出牛市行情; 京能电力2023年Q3前业绩增长7%,增长不大,与2023年各地项目多点开花费用成本上升有很大关系,待项目经营稳定成本下降2024年将录得不错的增长;京能电力就板块一致性来看,也有补涨30%的需求。目前传统火电公司均有不同程度展开风光电项目,火电公司的估值相对低估,较新型电力估值来看有几倍的差异; 整个电力板块归类于火电的多以央企居多,地方政府国资委为控股大股东的为中型电力公司,这类公司近五年也都取得不错的发展,例如:深圳能源、皖能电力、广州发展;湖北能源、吉电股份等。

7、从企业内控看京能:2021年有做员工激励,员工激励行权价3.0元,目前股价3.25元,目前三年了溢价才8%,年化不到3%;比银行定期还低点,真要让员工激励有效果,股价有补涨20-30%的需求。电力公司的前期投入挺大的,目前的宽松低息的货币政策可降低财务成本,京能的融资成本相对较低。

8、从技术分析看京能:

十年最高价:2015年10元;十年最低价2020-2月 疫情爆发月2.54;均值:6.27元

六年最高价:2021-4月 4.46元;六年最低价2020-2月,2.54,均值 3.5元;

京能经过十年的发展,企业价值及影响力已翻了N倍,目前低位横盘六年,而且近200亿的增发成本均价在4元以上,无论从技术面,还是从企业基本面,股权架构,还是从战略定位,需求结构,央国企市值管理需求,京能电力都有补涨到4元至6.27元的需求。

稳定获取money的投资机会,大家一起耐心抓住吧!