美的集团的2018年年报出来,看到有一个数据我是很惊讶的。

作为一家经营质量和诚信度非常高的企业,在研发费用上的做法让我很疑惑。我就想问你一下:很奇怪企业为什么要这么做?不知道动机在哪里?

大家可以看到在美的集团2018年的年报里,研发投入的列式有14.61%进行了资本化。这是啥意思呢?就是说我去年花了98亿元进行研发,有14亿元形成了无形资产,可能研发成功了一项专利,研发成一个品牌。

当然这样做并没有什么错误,我的研发产生了成果,怎么不能形成资产呢?2018年的做账管理层这样做可以,只不过你得跟2017年的数据匹配上啊。在2018年的年报里,2017年的研发投入有14.25%进入到了资本化,形成了资产。

大家可以看看2017年的年报,研发投入资本化为0,没有形成资产。也就是说2018年的资产活脱脱的多了26.3亿(14.3+12),如果2017年研发投入一部分进入资本化了,可是在资产负债表里有没有这样的数据体现出来。

那么在2018年的年报里,2017年的利润是要减少12亿的,可是居然没有减少。这样的做账真的特别乱啊,要不你按照一个标准来,要不就把2017年利润调节一下,要不2017年就不要资本化。相邻的报表出现截然不同的数据,到底要我使用哪一个?

接下来这么激进的资本化比例,是不是有点偏激,貌似是为了利润释放不得不这样的原因。如果这14亿元的研发不进入资产,企业的利润只有190亿,会让利润增长变得有点难看,但是这样的杯水车薪式的挤牙膏,也没有把利润提升多少啊。

当然还有一种可能是2017年的研发资本化没有披露而已,我也希望是这样的情况,也期待是这样。毕竟我是很看好企业,不过这让很多投资者疑惑。最后的结论也是这样,企业并没有在2017年披露资本化比例,只是忽略了。

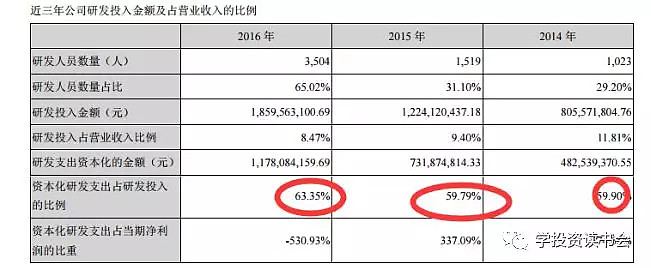

我们看另一家企业的研发投入。

资本化比例达到了60%,在激进一点也到了65%。我也在想企业的研发效率这么高吗?这样的比例相当于研究什么,成功什么,可是最后一看企业都快破产了。这就是著名的乐视网,到最后这些研发形成的无形资产全部计提了减值,相当于这就是一笔坏账,计入到资产,让投资者以为企业有多牛逼,其实全是垃圾。

其实我很欣赏研发费用,在我的书中《投资第一课:零基础轻松读财报》写道:企业的技术开发费,主要核算的是企业研发新产品和新技术过程中产生的费用化阶段的支出。当研发过程的新产品和新技术能够达到资本化时,就计入企业的无形资产中。这是企业的一个创新过程,尤其在医药、通信和互联网等需要进行产品差异化策略取胜的行业里,代表着企业面对未来竞争中的布局和努力。“江山代有才人出,各领风骚数百年”,企业未来面对的就是新产品和新技术的竞争和替代,想用一种产品和技术吃遍天下,对于绝大部分企业来说根本不可能。

我非常喜欢欧奈尔在《笑傲股市》第四版中对新产品的描述,这里援引下来。要想股价有惊人的上涨。公司就应该有一些新的变化。这个变化可以是一种长效的产品或者服务,从而使得收益的增长率交比以前有所提高。也可以是管理层的变动能为公司带来新活力、新理念,或者至少能够解决一些原有的问题。新的产业环境,比如供给短期、价格新高或者新技术的引入,这些都能对该产业内的大部分股票带来积极的影响。

我们对 1880-2008 年股市中表现最好的股票进行了研究,发现美国工业中那些收益增长惊人的成功股中,有 95%以上至少满足上述条件之一。19 世纪初的后期,铁路业将美国的各个部分连接起来,同时还出现了点的应用、电话以及乔治.伊士曼推出的相机。爱迪生则发明了留声机、电影摄像机和灯泡。之后汽车、飞机和收音机也出现在人们生活中。冰箱则代替了装有冰块的箱子。电视、计算机、喷气式飞机、传真机、互联网、手机......美国的这些执着的发明家和企业家不断为我们到来新的惊喜。他们发明了新产品,创建了新公司,使得美国的发展速度令世人叹为观止。这些产品和公司还创造了数以百万就得工作机会。并且为大部分美国民众带来了更高的生活水平。尽管发展的道路充满了坎坷,但容 30 年前或者 50 年前相比,多数美国人的生活品质得到了极大改善。

通过研发令人瞩目的新产品,公司能够取得巨大的成功,投资者因而也能从股票中获得不菲的收益。这里所说的可不是什么新配方的洗洁剂,而是能够给我们生活带来革命性变化的产品。成千上万企业带动了美国的发展,而且在其鼎盛时期创造了数以百万计的工作岗位,是美国人民的生活水平居世界首位。以下一些公司就是其中典型的案例。

(1)被太平洋公司是第一家取得授权可以经营的横贯大陆铁路业务的公司。1900 年前后,特的股价在短短 197 周内飙升了 4000%多。

(2)通用汽车的前身是别克汽车公司。1913 年-1914 年,通用汽车的股价上涨了 1368%。

(3)到了 1926 年,美国无线电公司将无线电技术引入商业应用。之后在 1929 年市场崩溃之前,其股价从 1927 年 6 月的 50 美元上涨到股票拆分前的 575 美元。

(4)第二次世界大战后,雷氏旗下新建的特百惠分布时期股价由 16 美元跃升到 1958 年的 50 美元。

(5)1957-1959 年,锡奥科尔化工公司生产了新兴导弹火箭燃料,这一新产品的退出时期股价由 48 美元上涨到越 355 美元。

(6)1963 年先达公司开始销售口服避孕药。随后六个月内,他的股价从 100 美元涨到 55 美元。

……

在未来几年里还会涌现出成百上千的创新型领军者,他们正如以上所提及的这些公司一样。而你完全有机会买入这些股票。股市一定会给你提供一个千载难逢的投资良机。所以在任何时候不要灰心或者放弃。如果你认真地进行相关研究,适当储蓄并做好各方面的准备,而且不时的给自己充电,那以后可以分辨出多数的大牛股。只要你锲而不舍、孜孜以求,就一定能取得成功。

我现在很不清楚美的集团这样做的原因到底是啥?从他的年报上看,收入增长实在很慢,销售渠道和货品积压都有一定的问题。但这样的问题可以跟市场如实的反映,企业遇到困难期很正常。收购出现问题,没办法获得好的利润,大家都能理解。至于把财报这样整吗?

当然我并没有否定美的集团的价值,在商业竞争中保持这样的增长也是可以的。而且美的集团从上市到现在的表现是值得称赞的,给予投资者的回报秒杀几乎所有的企业,可以说跟贵州茅台一样的优秀并不为过。

看到这样的股价走势,我真的额很喜欢这家企业。可是在财务上这样激进到底是为了啥呢?怕就怕他误导投资者干出什么事情,导致别人根本没办法发现,要知道这个口子一开,以后作假就变得顺其自然了。