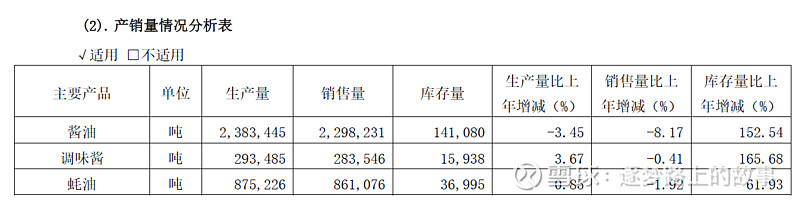

$海天味业(SH603288)$ 先看分产品营收及销量情况。

酱油销售量同比-8.17%,酱油营收同比-8.83,说明没有大打价格战,大促销?酱油的价盘基本稳住了。营业成本比销量同比下降更多,故酱油的毛利率同比是提升的。酱油基本是稳住了。

调味品销量同比微降0.41%,应收同比-6.08%,降价促销,导致营收变少。成本下降的幅度小于价格下降幅度,毛利率下降1.79个百分点。

耗油售价微降,成本上升,毛利率减少5.3个百分点。

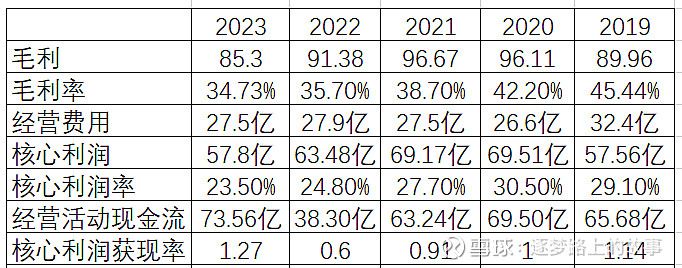

23年毛利率总体毛利率34.73%,从毛利率角度看,为近几年最差。

费用控制整体比较稳定的。

从资产负债表上看。

整个资产端是非常干净清晰的。值得注意的是,在建工程及固定资产仍在快速增长,从战略看,公司看好未来,仍然在积极扩张产能。

从负债上看,应付账款同比增加43.2%,合同负债同比大增,相信这是一个好的开始或转折。

24年1季报营收同比增加10.21%,归母净利润同比增加13.34%,一季报毛利率37.3%,同比增加0.38个百分点,环比增加5个百分点。从年报的部分细节及一季报来看,23是否是海天的至暗时刻呢?24年是不是又是海天的转折之年呢?个人是倾向于肯定的。

最后,公司24年目标营收275.1亿,同比增长12%。归母净利润62.3亿,同比增长10.7,拭目以待吧!