涪陵榨菜出2023年报了,涪陵约占我10%的仓位,本着对仓位负责的态度,还是要研读下财报。工科狗,平时要上班,周末要带娃,趁着娃睡觉,研读下年报吧。

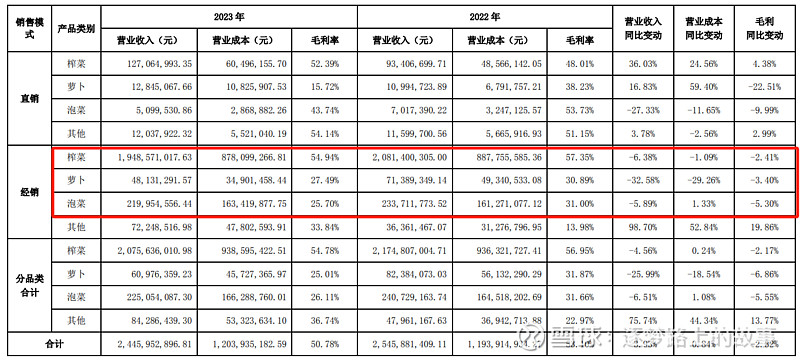

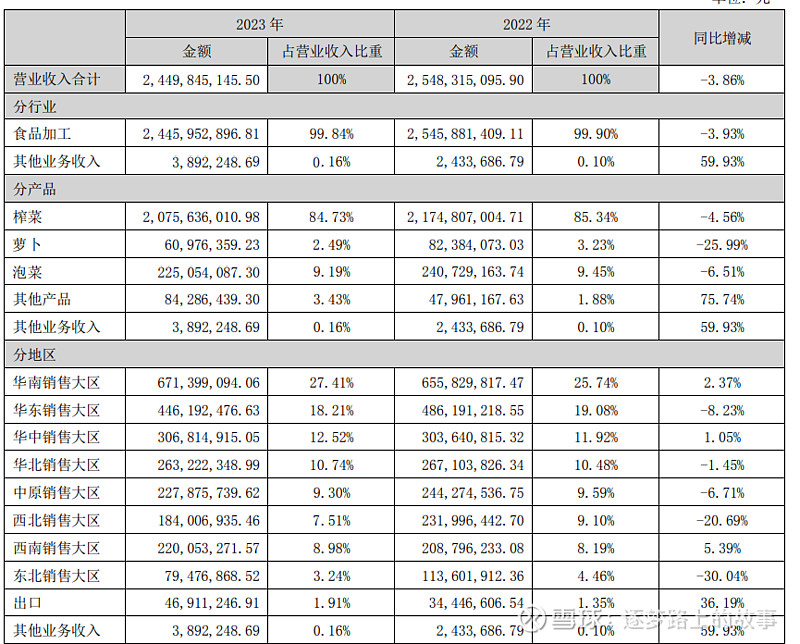

先从营业收入来看,23年实现营业收入24.46亿,直销收入占很小,还是以经销为主。23年榨菜营收20.76亿,占总营收的84.73%,基本盘还是榨菜。榨菜营收同比-6.38%,毛利率减2.41个百分点,可见23年在销售及成本均存在一定的压力呀。

公司最近几年也在想拓展其他业务,走多元化路线。但是从年报上看萝卜、泡菜营收占比依然很小,目前看公司第二增长曲线仍然任重而道远啊。

在看看分地区销售情况,只有华南,华中及西南保持较低的增长外,其他都是减少的。哦还有出口是增长的,不过占比很小。

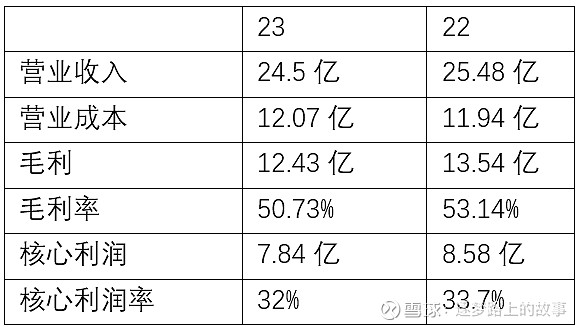

接着看利润表,由于营收及毛利率双双下降,导致毛利下降约1.11亿,但是核心利润只减少了0.74亿,查看财务报表可以看到主要由于23年的销售费用相对22年减少了0.4亿。其他项基本变化不大。没什么可说的。

榨菜还是一个不错的小生意的,毛利能保持在50%以上,真心不错啊!

现金流方面,经营活动现金流量净额4.35亿,核心利润的获现率=4.35/7.84=55.5%,现金流入明显是不足的。

投资活动的现金流净额2.71亿。

筹资活动现金净额-3.39亿,主要是支付股息现金流出。

再来看看资产负债端

流动资产69.34亿:主要有现金36.8亿,交易性金融资产18.11亿,存货4.95亿,其他流动资产9.3亿。

非流动资产18.35亿:主要有固定资产及在建工程11.93亿,无形资产4.89亿。

资产合计:87.69亿

流动负债:4.3亿,主要应付账款1.46亿,合同负债0.6亿。

非流动负债:0.95亿。

负债合计:5.25亿。

资产负债率=5.25/87.69=5.99%,负债是真低,A股应该没有更低的吧,优秀!

非要说不好的地方呢,就是账上闲置资金多,存货周转率低。

整个年报看完了,23年在大环境以及成本压力下,业绩在营收及利润方面有所下滑,整体上看榨菜还是一个不错的好生意。24年采购青菜头成本将有所下降,预计将会在24年下半年有所体现。

另外就是主营业务收入中榨菜收入占比约85%,多元化路线仍然任重道远。单凭榨菜未来的想象空间有限的。未来除榨菜外,期待下饭菜和榨菜酱两大品类能够带动营收增长了。不过当前的估值已有所体现了,目前估值18.85,十年分位值1.64。对于涪陵这个永续行业来说,还要啥自行车。

关于分红,每 10 股派发现金红利 3.00 元,基本每股收益0.72元,0.3/0.72=42%,要是分红能再提高点就更好了。$涪陵榨菜(SZ002507)$