#新兴消费复苏,港股消费你怎么看# + $港股消费ETF(SZ159735)$2020年,新冠肺炎疫情给全球发展带来沉重打击,世界经济陷入深度衰退。2021年伊始,在新冠疫苗研发以及接种等积极消息的乐观预期下,全球经济有望在今年迎来复苏。

2021年港股有望大幅跑赢A股

港股才是未来中国的纳斯达克

我们对2021年全球经济的前景是比较乐观的,尤其是中国。当前,中国一季度、二季度经济复苏显著。随着经济数据好转,相应的一些周期性的行业会有阶段性的表现。

我们对中国经济的前景乐观并不是对GDP数字增长的乐观,而是对中国经济结构性转型变化的乐观,例如目前资本市场已提前反映出来的消费、医药、科技等前瞻性的细分赛道,预期在未来5-10年都将呈现出远高于GDP增速的高速增长。

今年,我们会把投资的重心选在港股市场,目前港股资产已经占格雷产品仓位六成以上。今年的港股市场,我认为是汇聚天时、地利、人和投资机会,持续时长将超过一年。

首先,我们重仓港股是因为目前A股很多不错的股票估值都处于甚至超过历史最高位,如一些三四线白酒企业虽然每年保持20%-30%的利润增长,但市盈率却高达100多倍,估值已透支了未来5年的业绩。对我们来说,短期内在A股找到一些能够带来15%-20%年化收益率的优秀标的可能会比较难。

其次,港股2018-2020年连续三年跑输A股,即使2020年全球放水的背景下,恒生指数仍跌4%。像互联网龙头等优质龙头去年股价上涨前估值仅30倍左右,这相较于A股很多代工或处于产业链末端偏制造的科技股动辄50倍、100倍市盈率优势明显。我认为2021年恒生指数大概率将跑赢沪深300和上证50。

最后,公募基金2021年大比例加仓港股,使得港股流动性宽裕,今年新发基金港股投资比例基本都从去年的30%-50%,提高到了至少50%。

如果以10年期视角看,港股的机会才刚开始,港股或许未来比纳斯达克表现还要好。

我们再来看一看港股消费ETF(159735)这只基金。

(一)基金概况

港股消费ETF是一只典型的小而精的股票型ETF基金,相比于普通的场外股票型基金,ETF具有以下优点:

(1)流动性强

ETF在交易所交易,一般是T+1交易,交易时间段可以随时买入和卖出,而场外的一些联接基金往往赎回后多日资金才能到账。

(2)交易费率低

ETF交易时不收取印花税和过户费,只有券商收取的少量佣金,一般在万2左右,而场外基金的申购费率一般是0.12%(万12)左右。

(3)跟踪误差小

ETF采用被动指数化投资,紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。而场外的联接型基金和指数增强型基金往往跟踪指数误差稍大。

(二)业绩表现

港股消费ETF自2021年5月份成立以来,受指数频频下挫,以及消费板块杀跌的影响,表现不是很好,暂时跑输沪深300指数。

但是对于左侧交易和价值投资者来说,在熊市和低估值区间建仓的基金,虽然暂时表现不是很亮眼,但是能够在低估值时期吸取大量的廉价优质筹码,一旦市场行情回温,这类基金往往反弹最大,能够取得非常高的收益。

(三)资产配置

港股消费ETF的资产配置中,股票占比高达92%以上,是典型的股票型基金。该基金没有基金和债券持仓,只有7.68%的现金持仓,用以应对大额赎回。

如果我们分析港股消费ETF的行业分布的话,会发现占净值比最大的行业是消费,其次是电信服务和信息技术。这与我们之前分析的港股通消费主题指数的行业特色不谋而合。

我们再来看一下港股通消费ETF与其标的指数的十大重仓股差异:

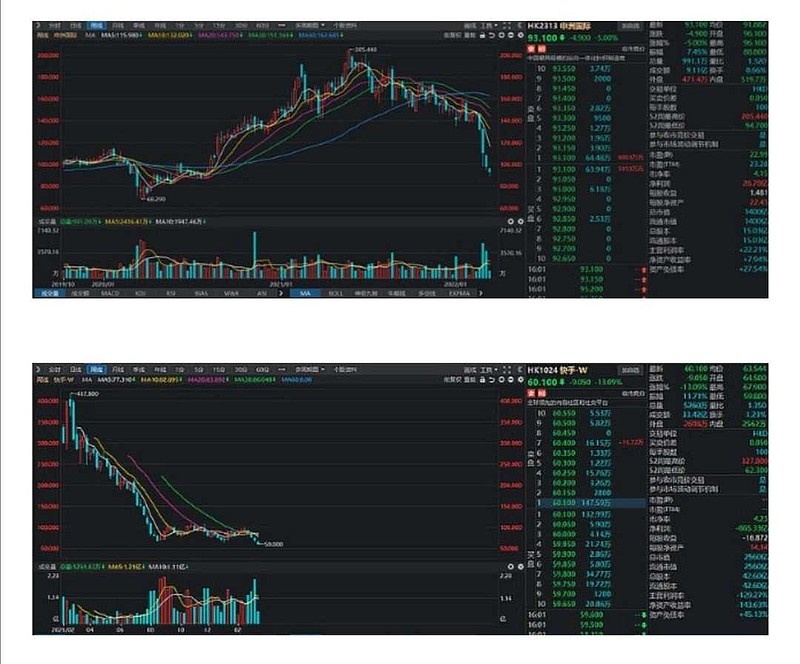

通过对比我们发现:港股消费ETF和港股通消费主题指数的前九大重仓股一模一样,只是权重上略有差异。而港股通ETF的第十大重仓股为申洲国际,港股通消费主题指数第十大权重股为快手-W。

如果你对比一下最近一年申洲国际和快手的股价变化,明显可以看出申洲国际跌幅要小于快手,同时申洲国际的财务数据也是要优于快手的。这体现出港股消费ETF的基金经理在择时和选股方面更优秀。

(四)风险分析

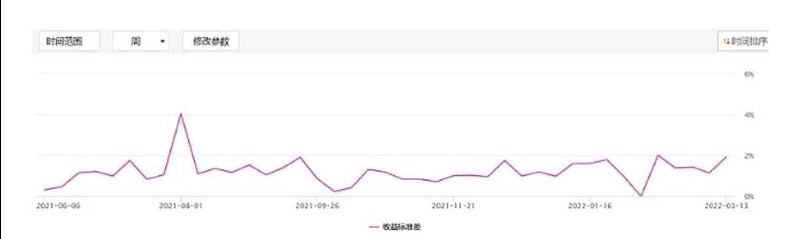

(1)收益标准差

这里我们取统计区间为近一年,计算周期为周,标的指数为沪深300指数,无风险收益率为一年定存利率。

港股消费ETF的收益标准差年化值为27.5204,高于同类平均的20.1856,通俗来讲就是港股消费ETF的收益波动程度高于同类。

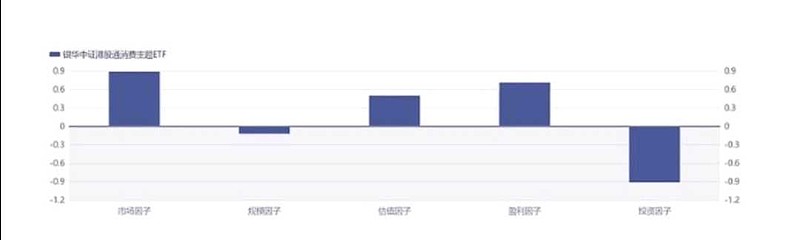

(2)多因子分析

我们可以发现对港股消费ETF贡献为正的三个因子分别是市场因子、估值因子和盈利因子。

市场因子一般是指整个市场行情对基金的影响,如果港股行情上行通道,那么对基金有正面的意义。

盈利因子来源于基金持仓股票的盈利能力,包括净资产收益率等等。我们可以发现港股消费ETF的盈利因子在正面贡献中比重较大,简言之就是该基金持仓股票盈利能力非常强大,例如重仓股中的农夫山泉和蒙牛乳业都是盈利能力不错的消费企业。

最后再来谈谈我对港股的看法:

首先港股成立时间较早,交易制度等方面相比A股更加成熟,例如实行T+0交易、不设涨跌幅限制等等,因此港股中蕴藏着不错的优质核心资产。然而自2016年之后,许多表现优异的港股估值过高,价格已经脱离的内在的价值,不是很适合入场,但是目前港股优质资产的整体估值逐渐回归到合理的区间内,一些白马蓝筹甚至在廉价地向我们招手。

其次港股的风险性也是存在的,港股仙股林立的绰号并非空穴来风。因此我们在布局港股的时候,一定要注意风险控制,尽量去选择优质的核心资产。普通投资者的投研能力有限,单独押注一只或多只股票容易踩雷,这一问题可以通过投资ETF来解决。港股消费ETF基本涵盖的港股中消费、互联网、通信服务等行业的优质个股,投资这只ETF能够做到降低风险,同时分享这些低估板块价值回归的硕果。

最后,我们在投资时一定要参考估值,伟大的企业要选择在合理的价格去买,看透估值,即使你买的是一家平庸的企业,也不会损失太多,顶多类似低价买了个山寨货而已。而如果你漠视估值,花费高价钱买了个赝品,那就损失很大了。因此目前对估值的把握,是我们布局港股的重中之重。@球友福利 @雪球创作者中心 @ETF星推官 @今日话题 @新能车ETF515700 @房地产ETF @招商指数家族 @浦银安盛基金 @富国医药君 @中欧全明星 @天弘指数基金