$腾讯控股(00700)$

$老凤祥B(SH900905)$

$贵州茅台(SH600519)$

本周交易:

本周持仓:

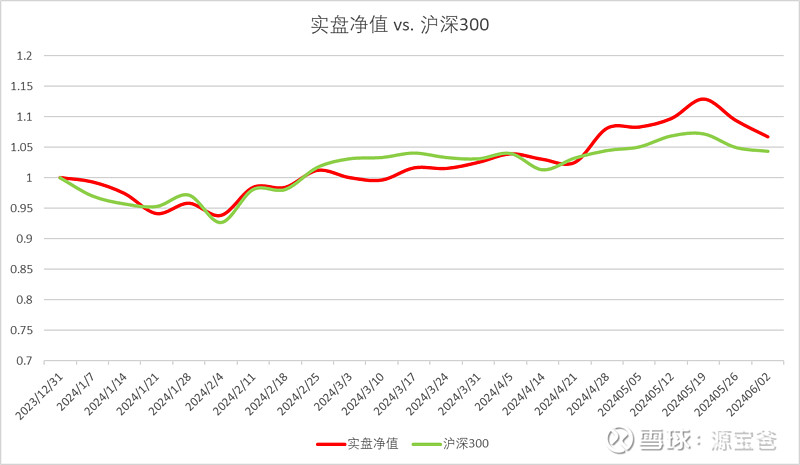

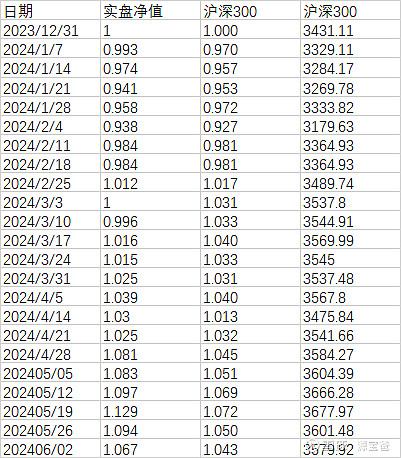

本周净值:

本周净值1.067 本年度跑赢沪深300指数(1.043)

本周点评:

周末太忙,耽搁发布。今天补上。

换的理由,主要是茅台24-26年增长速度是明牌。而洋河相对来说增长乏力,相对于同行来说,显得动销能力不足,且没有合理的理由来解释(控量保价太笼统,省内打不过今世缘就很难解释)。今年茅台估值大概在23.x(当下价格以及推测24年880-900亿利润),24年增长大概20%,25年大概有20%,26年保守10%,那么,26年一季度后(2年后的今天),大概估值可以到16.2倍PE(假设茅台股价不增长)。简单说,2年内,感觉持有茅台比持有洋河好,也比持有现金好。洋河要恢复较快增长,估计要更换管理层及营销团队并花时间提升营销能力,这不是较短时间内能解决的。如果想提升销售量,势必要增加费用扩大营销支出。可见的2年内,看不到赶上同行增长的可能性。

过去买入洋河的理由没太多变化,只有一季报及去年年报相对于同行太差让人无法释怀。既然不能短期内确定洋河的高端酒放量(可见近期管理层问答,手工班10并没有可能性快速上量),换入确定性更高的茅台会是更好的选择。

从这个角度出发,是不是应该考虑把分众或者福寿园一部分换茅台?还真是个有意思的问题。

另外,以后持仓选择股票还是要找确定性更大的股票。这是很核心的问题,值得思考和实践来体验。