$腾讯控股(00700)$

$老凤祥B(SH900905)$

$洋河股份(SZ002304)$

本周交易:

手中有一点现金,逢低加仓茅台。

本周持仓:

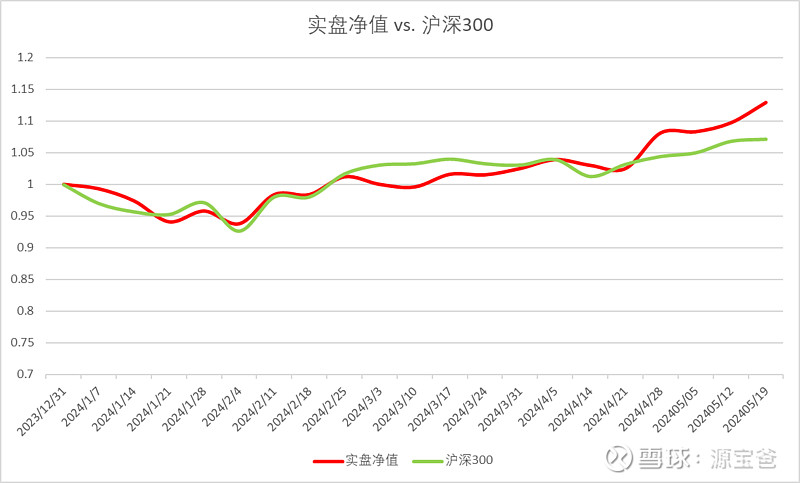

本周净值:

本周净值1.129 本年度跑赢沪深300指数(1.072)。

本周点评:

1. 洋河股份

目前持有的洋河股份仓位占比大概15%左右。最近在反复思考和比较洋河与其它白酒。当时买入洋河主要是因为:1)估值低;2)鉴于10年前产能不断提升,10多年后高端有放量可能。目前看洋河的手工班10年已经上市(线下),但暂时还看不到高端大幅放量的可能,毕竟洋河眼见的动销比同行差。到底洋河是在控量保价导致不敌不断压货扩张的同行,还是自身销售动力已经大幅衰减?之前一直在思考这个问题,并“期待”洋河能困境反转,但经过一段时间的阅读与思考,感觉“价值陷阱”的可能性更大。我们为什么要期待困境反转,并对这种当下竞争力偏弱的企业赋予过多的感情色彩?当然,洋河目前分红接近5%,增长也有5%-10%(2024年管理层预测),保底也有10%的成长(5+5)。

目前的仓位感觉稍重,毕竟仓位高低就是对所选个股确定性的一种确认(没觉得洋河中短期应该比分众确定性更强)。需要后续寻机调仓股票。大概会保留5%左右洋河,其余可能会换入茅台,老凤祥B,或者腾讯。不想买入其它白酒,包括古井贡B,因为白酒库存始终是个问题。当然最近经济开始有复苏的迹象,毕竟宏观政策在不断加码。无论如何,以后要吸取教训,少碰竞争激烈的行业(视源)或者竞争明显不敌同行的个股。

2. 腾讯股份

2024一季度业绩炸裂,市场已经提前大幅度上涨。

个人觉得,短视频是目前的风口,微信视频号已经在这个赛道后来居上, 成为主要玩家。看看字节跳动的业绩,微信视频号的持续大幅度成长,能在近几年中保证腾讯营收一定的上涨与毛利率提升。加以时日,也许会再造一个当下的腾讯。毕竟,在广告和电商相关业务,腾讯还有较大的成长空间。马总加油吧~。