《投资者的未来》原文:

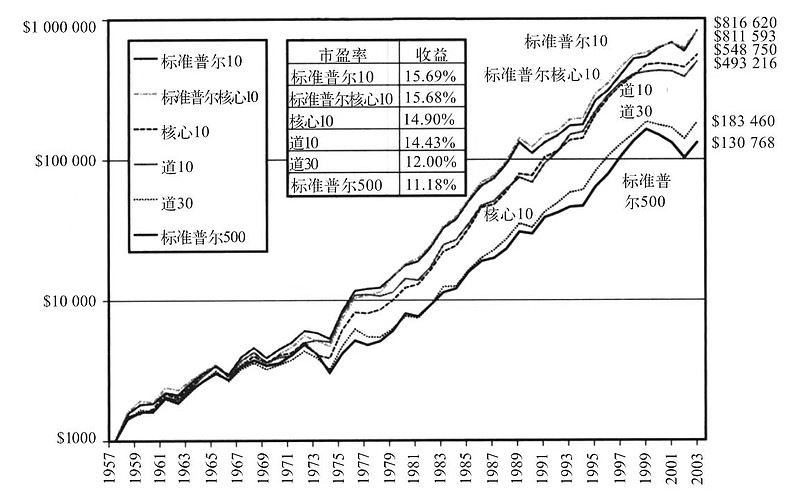

图10-3展示了与指数基准相比各种股利策略的总收益。自从标准普尔500指数建立以来,道琼斯工业平均指数的业绩实际上超过了该指数,与标准普尔500指数11.18%的年收益率相比,它向投资者提供平均每年12%的收益率。

图10-3 高股利收益率策略

“道10”高股利策略在熊市时取得了很好的成效,这证实了股利是熊市保护伞这一论断。在1973~1974年的熊市中,当“道30”的收益率下滑了26.4%,标准普尔500指数的收益率下滑了37.2%时,“道10”高股利策略收益率却增加了1.4%!同样地,在2001~2002年,“道30”下滑了20.4%,标准普尔500指数下滑了30.2%时,“道10”指数仅仅下滑了9.9%。很明显,股利减缓了市场的衰退,这个特征对投资者来说是一个安慰。

例如,一只股票开始的时候有5%的股利率,如果股票价格下跌50%,而后保持在低的股价水平,进行股利再投资的投资者将在14.9年里弥补他们的损失。这是因为投资者将把他们持有的股票数量翻一番,从而弥补了股票价格的下跌。

高股利策略,有“熊市保护伞”的属性。

2021年至2024,A股的红利基金,也表现出了到“道10”相似的特性,熊市,净值逆势上涨了。

在股市没有值得超值配置品种的时候,配置红利类资产,是很好的选择。