华特达因2022年报扫描(第一次看,不足请指正):

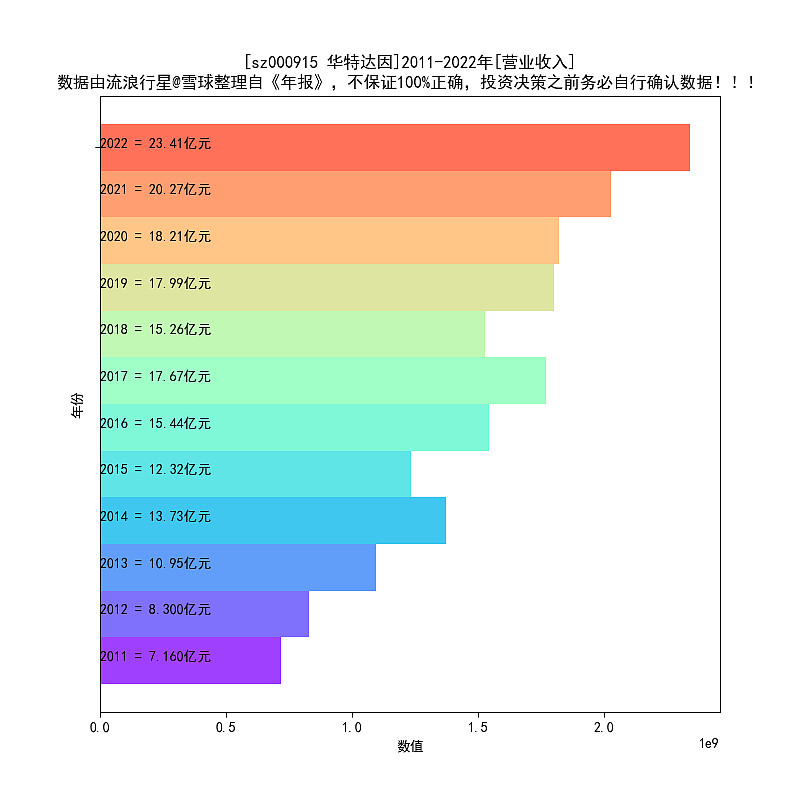

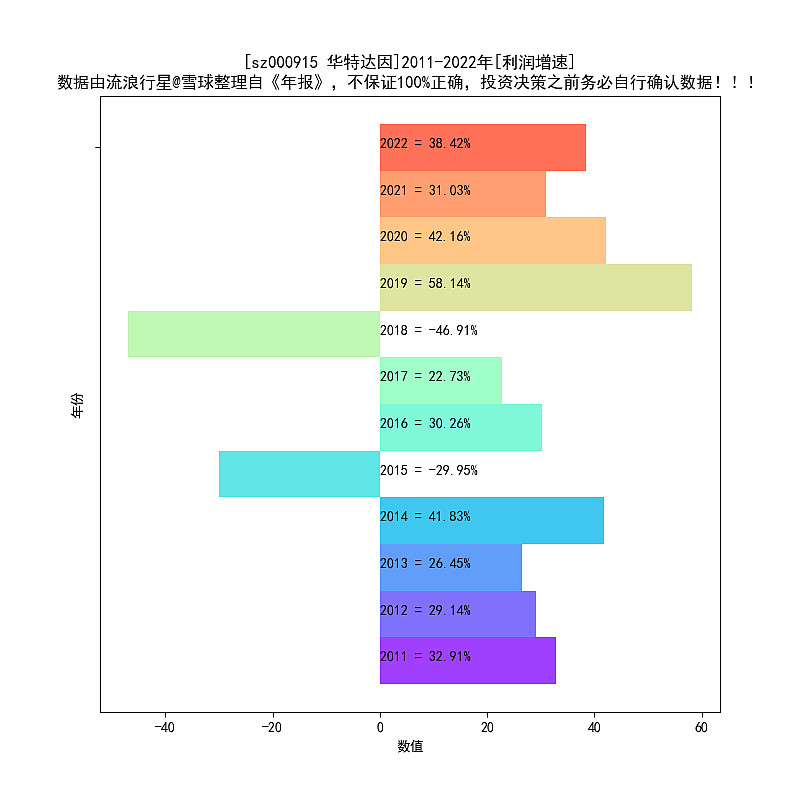

1、从营业收入图上可以看的很清楚,整体是公司在上升期。2022年营收增速15%,利润增速38%。利润增速连续4年超30%。但营业收入、净利润经历过2015、2018年两个负增长。

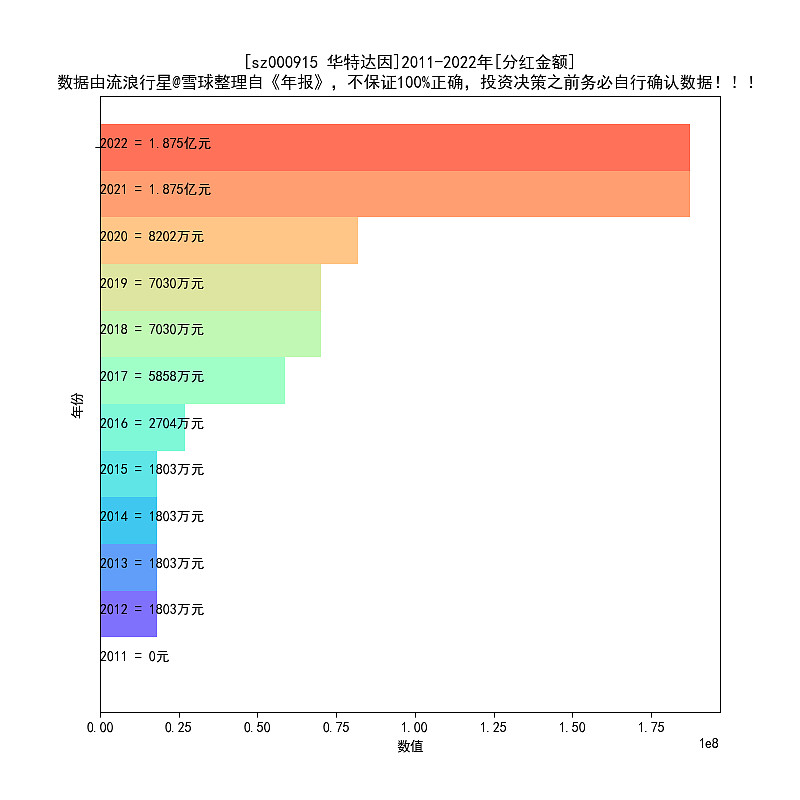

2、分红金额,从10年前的1800万,增加到2022年的1.8亿。

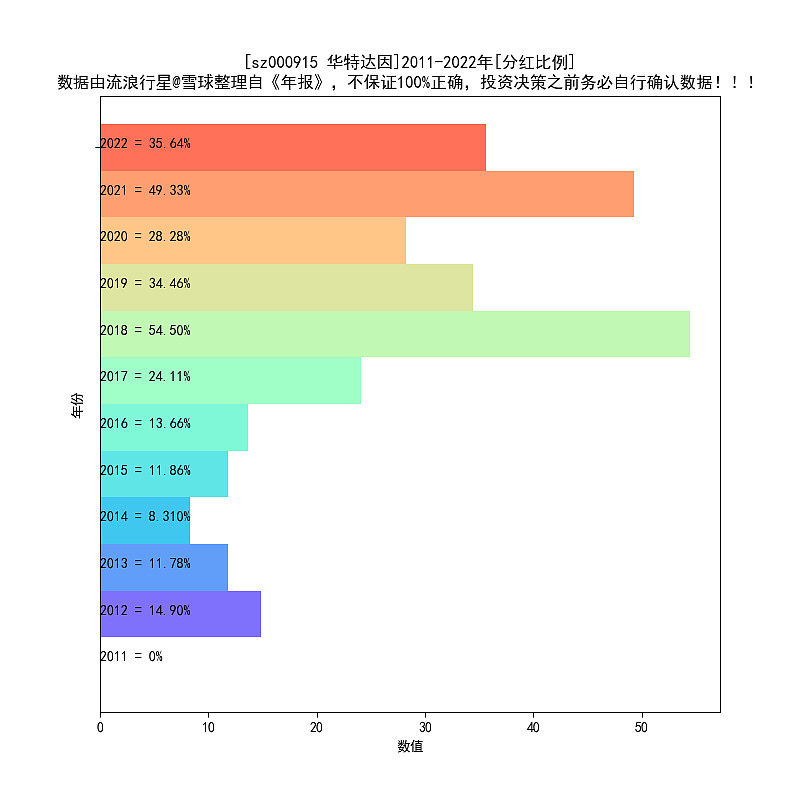

3、分红比例不太稳定。2022年35%。

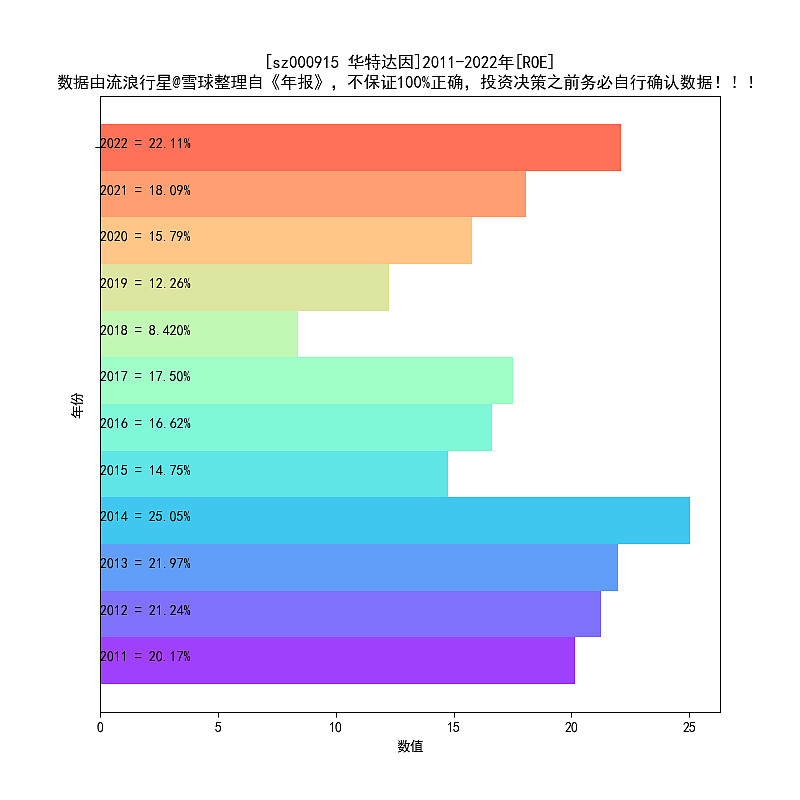

4、从ROE图上看,经历了2018、2019年的低谷,其余年份基本上都高于15%。2022年22%。这个数据很不错。

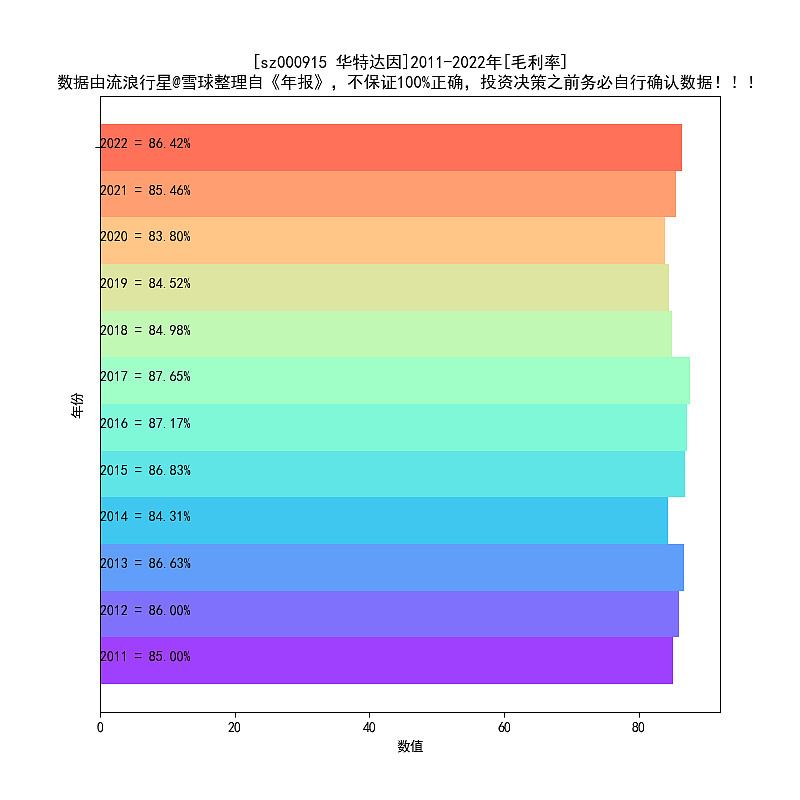

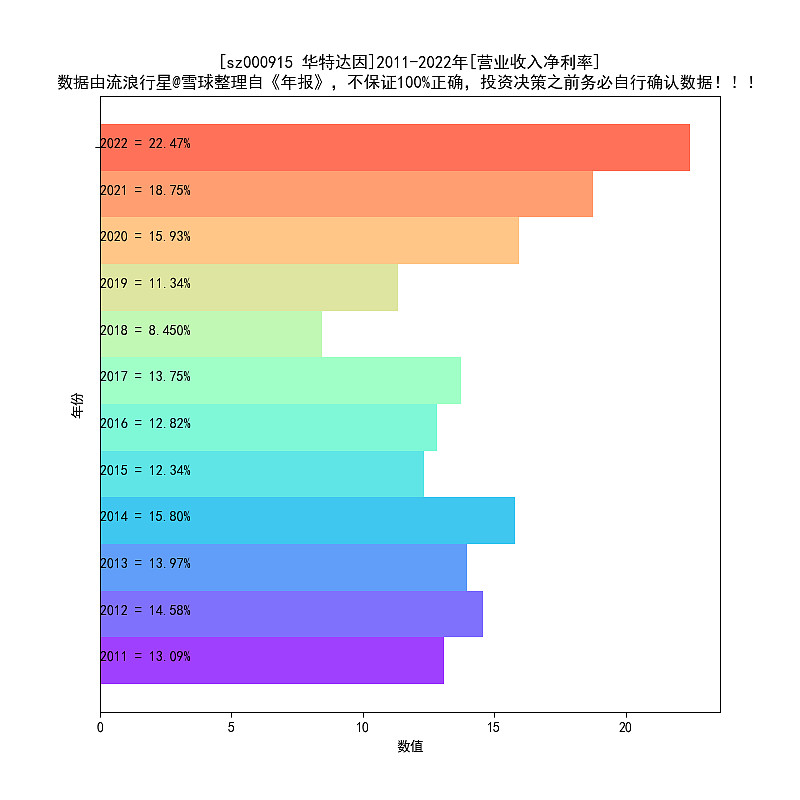

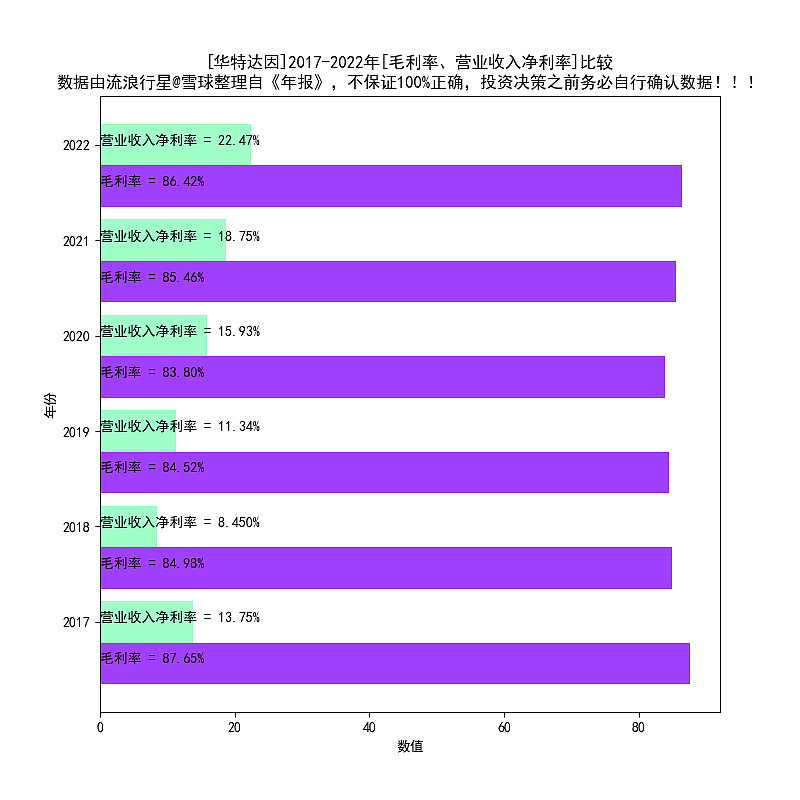

5、主营业务毛利率基本上稳在85%以上,优秀,堪比五粮液。公司净利润率22%,也是不错的,不过相对于85%的毛利率,不算高。

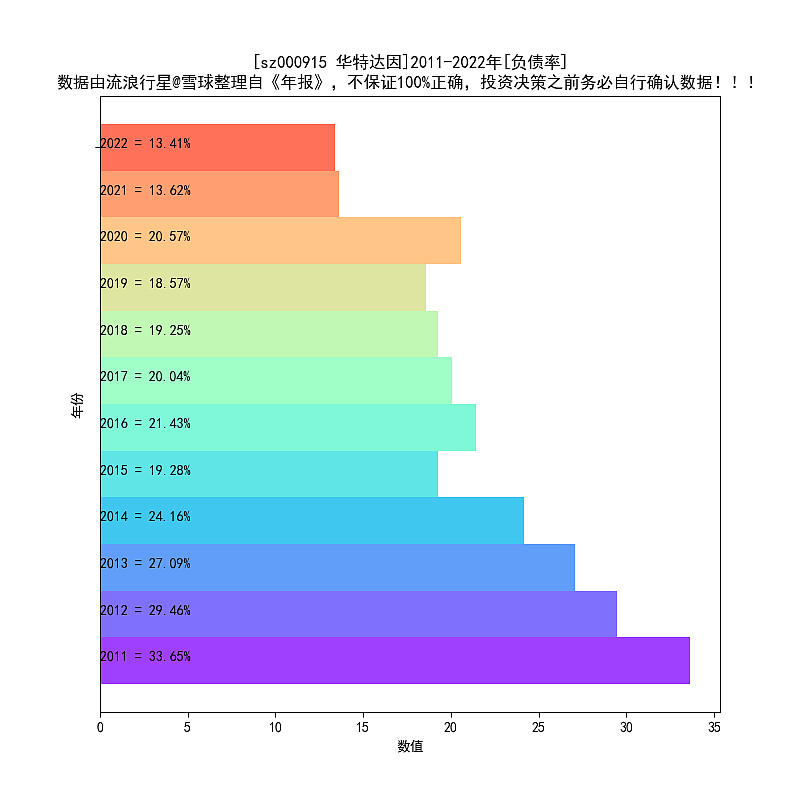

6、2022年负债率低于15%,这个我最喜欢。

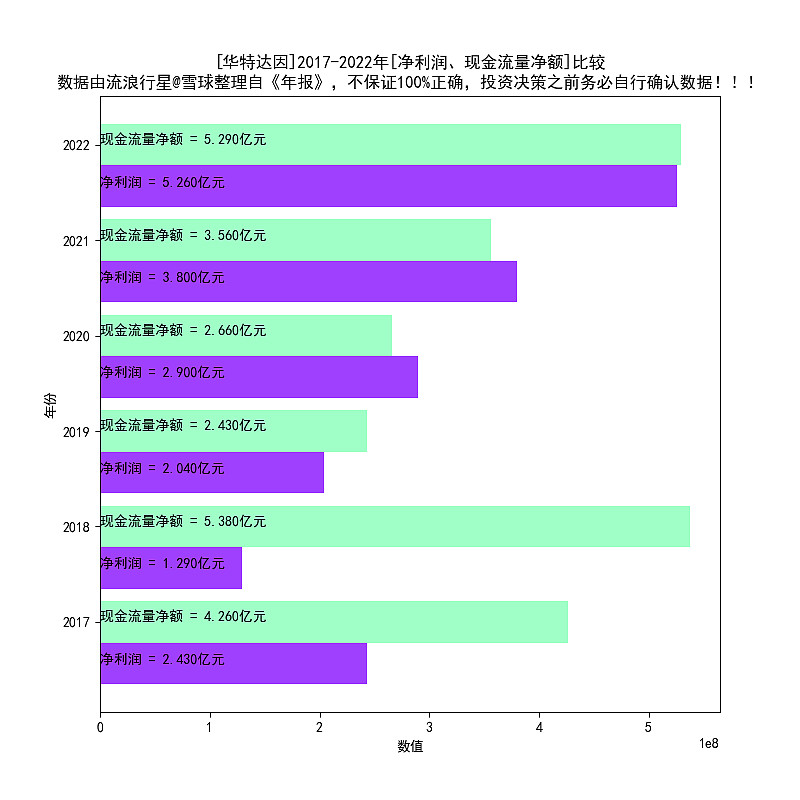

7、现金流和净利润同步。

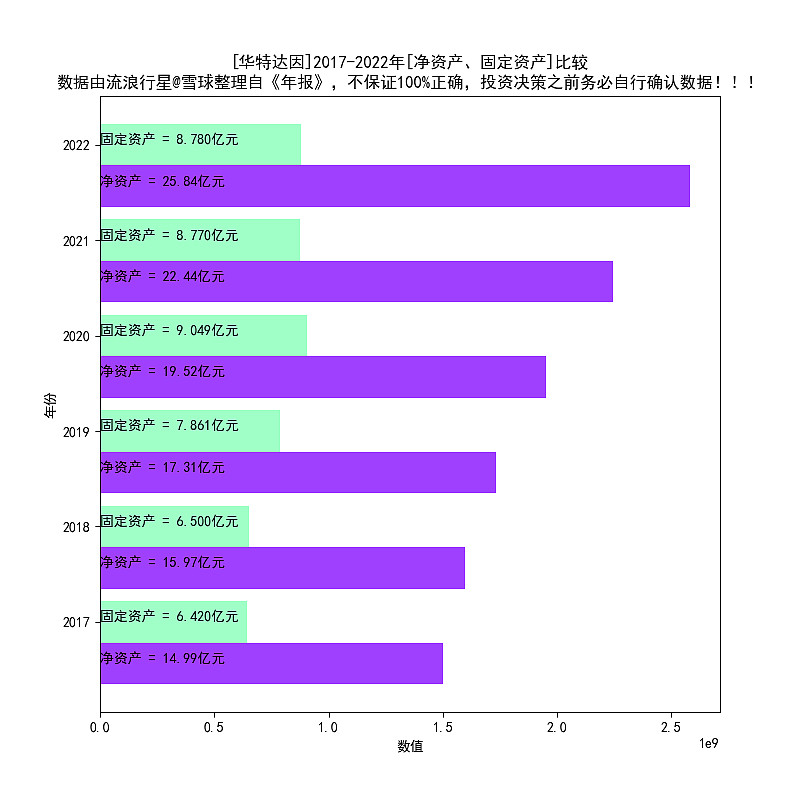

8、固定资产占净资产30%,一般。

我第一次看华特达因数据,这份数据,应该说是很优秀的。

读一下“管理层讨论与分析”章节,看看管理层怎么说:

华特达因的年报格式很奇怪,根本无法复制内容,这有点让人无语。第一次看,看的仔细一些。

1、2022年,我国制药业利润下滑31%。行业数据,关注一下。

2、公司主营业务是医药,占营收87%。公司性质,关注一下。

3、公司业务核心“儿童保健与治疗。”公司核心业务,关注一下。

4、主要产品是“伊可新牌维生素等儿童保健”。本质上属于保健品公司。

5、树立了“达因”中国儿童健康产品第一品牌专业形象。细分龙头,我喜欢。

6、砍掉了环保设备与工程业务。聚焦主营业务,很好。

印象:

1、儿童保健品第一品牌。业务类似汤臣倍健。

2、经营情况良好。但2015、2018营业收入、净利润曾经倒退,这个信息务必要了解。

3、聚焦儿童保健品主营业务,产品矩阵丰富。

声明:我未持有华特达因。今年才关注,还没有来得及买入。

附:近10年数据图表

华特达因-12年数据可视化

1、历年营业收入

指标含义:营业收入代表公司生意规模,营业收入扩大还是萎缩至关重要,务必重视

2、历年分红

指标含义:分红是股票的终极意义,是上市公司给股东的回报,分红降低了投资者确认上市公司净利润真实性的难度,分红是散户的守护神

3、历年分红比例

指标含义:分红比例模糊的映射了上市公司回报股东的意愿和能力

4、历年ROE

指标含义:ROE代表公司净资产的战斗力,一般来说ROE持续高位(>15%)的资产是优质资产

5、历年利润增速

指标含义:利润增速代表公司成长性,这个指标虚虚实实,要看多年数据,规避周期的干扰

6、历年毛利率

指标含义:1-毛利率=公司赚钱的辛苦程度,如果是非周期因素导致的毛利率下滑,很可能是公司竞争力下降,务必搞清楚原因

7、历年营业收入净利率

指标含义:营业收入净利率代表公司的获利效率

8、历年负债率

指标含义:负债率代表公司的经营杠杆,一般越低越好

9、历年 净利润、现金流 比较

图表含义:现金流和净利润差不多,就放心了,如果现金流持续低于净利润,需要警惕,建议看看合并资产负债表,几个应收是不是在上升

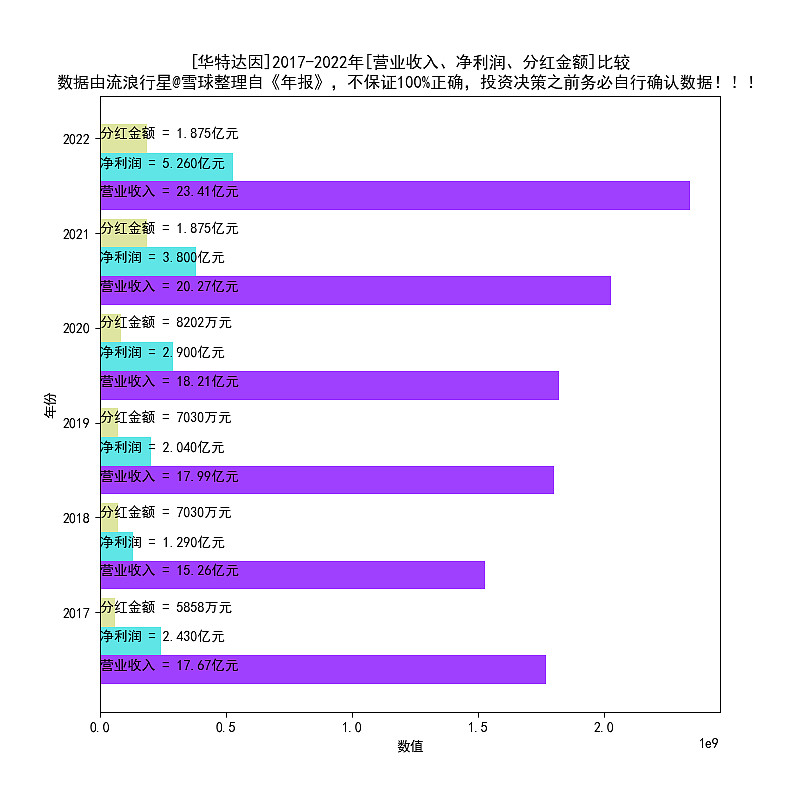

10、历年 营业收入、净利润、分红 比较

图表含义:净利润是营业收入的一部分,现金分红金额是净利润的一部分,三者比较可以毛估估公司生意的特点、以及回报股东的能力及意愿

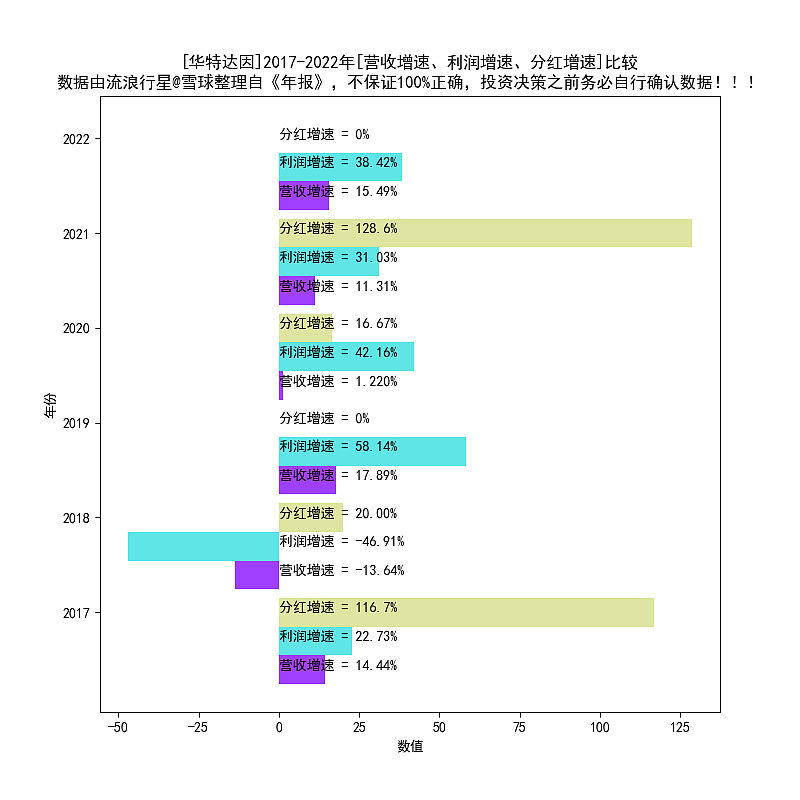

11、历年 营收增速、利润增速、分红增速 比较

图表含义:营收增速、利润增速、分红增速,步调一致比较好,如果出现增收不增利、增利不增收、分红不同步增长,最好琢磨一下,弄清楚原因

12、历年 毛利率、净利率 对比

图表含义:一般来说,毛利润和净利润隔了税和费,毛利率和净利率越是接近,表明公司的管理效率高、业务简明

13、历年 净资产、固定资产 对比

图表含义:一般来说,固定资产越低,表明公司是轻资产模式,自由现金会更好

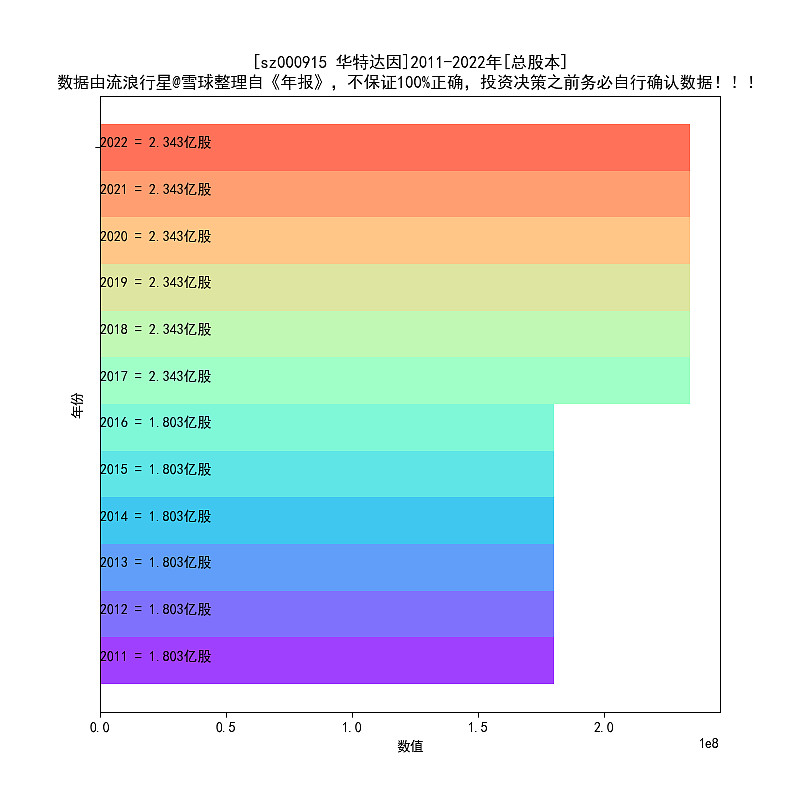

14、历年总股本

指标含义:总股本变动,一般是送转(无意义)、增发、发行可转债、回购造成的,观察股本变动,可以发现公司资本运作的痕迹

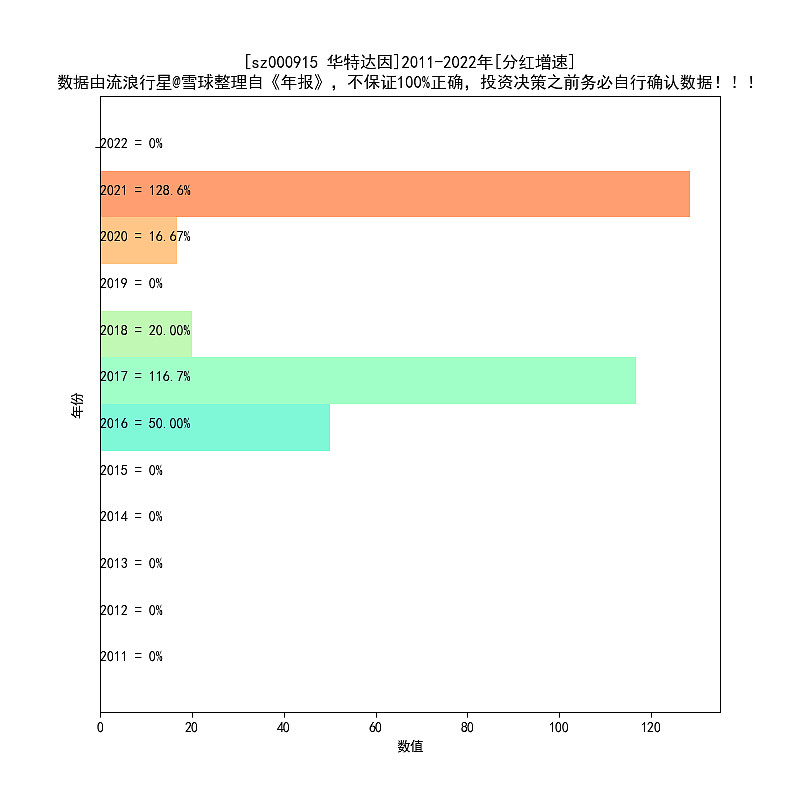

15、历年分红增速

指标含义:我喜欢分红不断增长的公司,单列一项

本文原理见:

《价值投资进阶:选股核心指标ROE》

生成时间

2023-04-09