总结:

近期由于政策监管,美团业务受损较大,主要以下几个方面,(1)在人社局的监管下,美团需要为旗下骑手和管理付出更多的成本,毛利率预计将有所下降。(2)在反垄断监管下,美团的对外投资和部分扩张手段将受到限制,影响了未来增长预期。(3)美团已经遭到反垄断立案调查,以美团目前的现金流情况来看,巨额罚款可能带来空前打击。

所以,认为本季度财报,虽然收入大幅增长(基于去年的低基数水平),但利润率有望下滑,且净亏损扩大,预计不会对股价带来证明刺激。维持观望态度。

一、历史财务数据浏览

1.1 美团历史营收情况分析

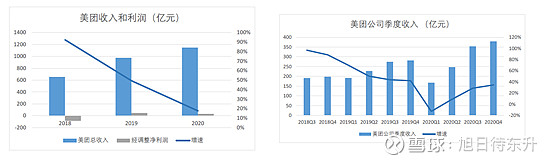

由于受疫情影响公司2020年收入为1147.95亿元,同比增速18%,较2018年和2019年增速放缓。经调整净利润31.2亿元,同比增速-33%。分季度看,除2020年Q1收入增速负增长外,其余季度收入增速已经逐渐回升,Q4收入增速为35%,重回高速增长趋势。

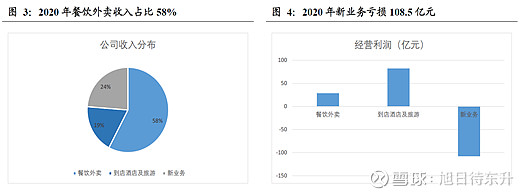

餐饮外卖业务收入占比58%,新业务收入占比24%,到店酒店及旅游业务收入占比19%。餐饮外卖仍然是收入的主要来源,新业务主要由于快驴、闪购、社区团购等业务快速增长,收入已经超过到店酒店及旅游业务。从收入增速的恢复程度看,新业务和餐饮外卖恢复较快,Q4收入增速分布达到52%和37%。到店酒店及旅游由于酒店板块恢复较慢拖累,Q4收入增速为13%。

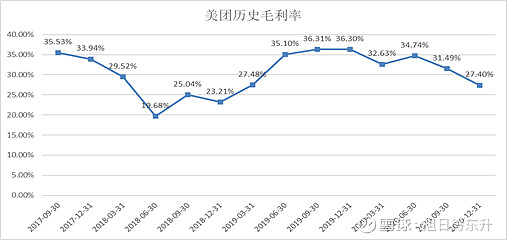

1.2 美团历史毛利率

由图可见,美团的毛利率从2019年以来,呈现逐季度下滑的态势,并且,受反垄断影响,2021Q1和2021Q2还有望进一步下降。

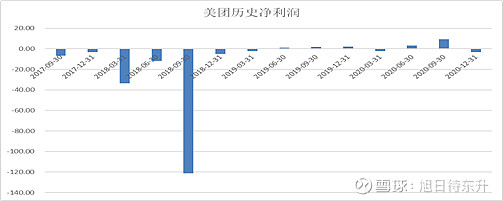

1.3 美团的净利润情况

美团当前仍处于高速发展的状态,其净利润还仍很不稳定。近一年维持在正负10亿以内的水平波动。预期2021年将会由于更大量的投入和毛利润率降低等原因,导致美团的净利润继续为负,且有望扩大。

二、本季度重点大事分析

2.1 互联网行业监管趋严,美团被立案调查

4月26日,市场监管总局根据举报,依法对美团实施“二选一”等涉嫌垄断行为立案调查。

4月14日,江苏省淮安市中级人民法院就美团不正当竞争行为作出判决:北京三快科技有限公司(美团)将向上海拉扎斯信息科技有限公司(饿了么)赔偿35.2万元。

美团目前手上现金扣除受限制部分为60亿美元(约466亿港元),集资有助在今年预计7.27亿美元(约56.46亿港元)自由现金流外增加‘弹药’。但若依照阿里被处罚的182.28亿计算,仍将对美团的现金流造成较大的冲击。

2.2 美团劳动关系遭社保局调查,配送成本有望进一步提高

4月30日,南京市人社局率先推出《关于规范新就业形态下餐饮望月配送员劳动用工的知道意见(试行)》,规定配送代理商与专职骑手应建立劳动关系并依法参加社会保险,此举引发了市场对美团核心外卖业务潜在配送成本升高,进而造成中长期变现能力的下降.

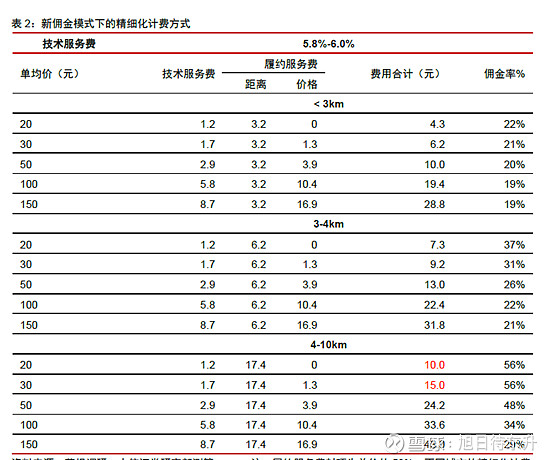

2.2 根据监管政策,美团平台佣金政策也进行了调整

将原本争对商户的一揽子收费模式进行了佣金和配送费分离,即将原本月20%的商户抽佣率拆分成为技术服务费+履约服务费,技术服务费的佣金比例为5.8% -6%,保底金额1.04员(20元以下的订单)。履约服务费按照不同距离、价格和时段进行阶梯式计费。

由上图可以看到,新政策其实变相提高了美团外卖的整体佣金率水平,越远的订单,佣金率水平越高。

三、券商对美团的业绩预期

3.1 中信证券

根据中信证券研究部数据科技组跟踪,预计1-3月外卖日均订单量分部为3450万/2750万/3360万单,其中春节期间外卖订单量同比去年疫情期间增长超200%,预计Q1外卖订单量28.8亿单/+110%YOY(对应日均3200万单)。2020Q1疫情后商户推高了外卖的AOV,高基数下,2021Q1外卖AOV同比预计下降6%至49,由于综合进项税和春节期间订单量高骑手双倍工资影响,预计Q1单均配送成本持平于去年同期(约7.9元)。

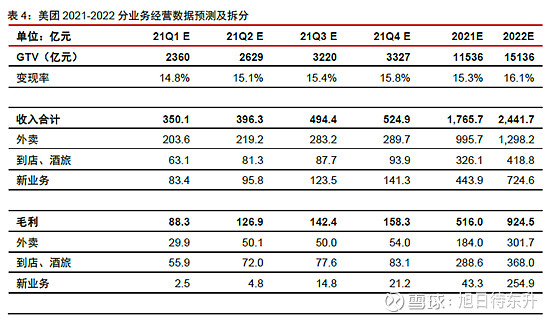

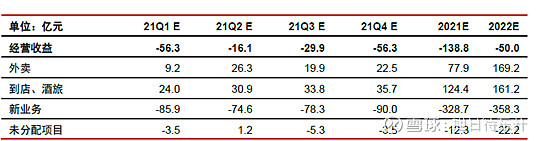

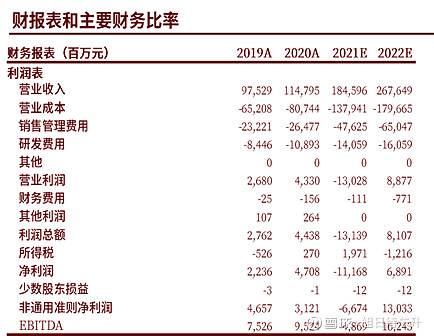

综上所述,中信证券预计预计美团2021年可取得收入1765亿元,其中,Q1取得收入350.1亿元,同时,中信证券也预计美团2021年亏损将会扩大,毛利率降低至25%。

最后,中信证券运营SOTP估值方式,基于2023年各业务预测,给与美团414.4港币的估值。

3.2中金公司

中金公司对美团得预期则更为乐观,他们预计2021年总单量能达到145.06亿单,预计美团2021年收入可达1846亿元。由于监管变化,中金预计美团2021年单均人工成本将增加0.33元。新的愁佣政策,将为美团单均新增收入0.1-0.2元。用2022年的收入,叠加5倍P/S为美团估值,中金公司给与美团377港币的估值。

3.3 笔者分析

从两家公司给与的预期目标价格可以看出,不论是中信,还是中金,对美团未来的发展均是抱有很大期望的,这也与笔者的认知一致。我们认为美团的壁垒很高,外卖行业已经形成一定程度的垄断。

但是笔者认为,虽然未来很美好,但是美团近期确实是在承受着较大的创伤,反垄断为美团带来的打击,预计将会远大于对阿里造成的打击(美团目前仍处于快速发展阶段,稳定盈利能力尚未体现,每一分现金都弥足珍贵)。梳理一下美团现状:

(1)反垄断调查结果尚未明确,仍属于风险点。

(2)社保调查提高美团的人工成本,虽已反应在股价中,但也确实对美团基本面造成较大的打击。

(3)2021年财报,虽收入有望快速增长(基于去年低基数),但是毛利率,净利率,包括未落地的反垄断处罚,均让美团本年财报持续承压。预计将对股价起到负面影响。

(4)美团股价去年预期大好,增长太猛,目前仍处于高位,2020年初100港币,2021年初280港币,目前的价格刚抹平2021年的涨幅。仍属于较高的范围(2020年全年业绩增长有限,主要增长预期)。

综上所述,我们认为本次财报的发布不能未美团带来许多正面的力量。且美团当前风险较大,不建议投资。若价格能回归150港币,可以在进行挖掘。