迈瑞医疗从事医疗器械的研发、制造、营销及服务,主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像,拥有国内同行业中最全的产品线,是全球领先的医疗器械以及解决方案供应商。

迈瑞医疗的产品远销190多个国家及地区,在北美、欧洲、亚洲、非洲、拉美等地区的约40个国家设有62家境外子公司;在国内设有26家子公司、30余家分支机构;设有十二大研发中心,分布在深圳、武汉、南京、北京、西安、成都、杭州、美国硅谷、美国新泽西、美国明尼苏达、芬兰海肽和德国德赛,形成了庞大的全球化研发、营销及服务网络。

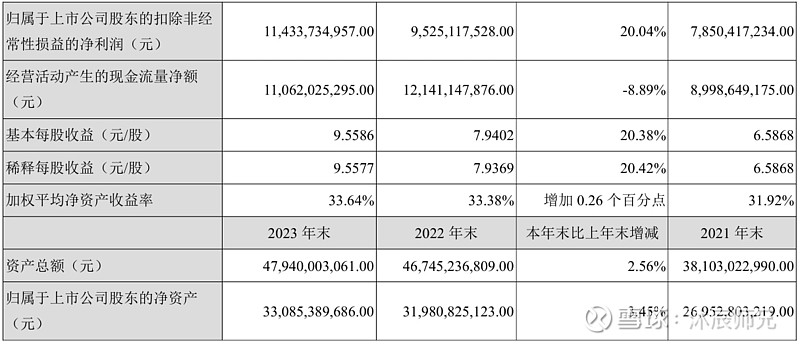

2023年迈瑞医疗营业收入349.32亿元,同比增长15.04%;归母净利润115.82亿元,同比增长20.56%;归母扣非净利润114.34亿元,同比增长20.04%;经营现金流净额110.62亿元,同比降低8.89%。

经营现金流净额同比降低8.89%,查明细可以看到经营现金流净额降低的原因是经营现金流出的增加幅度大于经营现金流入的增加幅度。经营现金流出增加的部分只有4项,分别是购买商品提供劳务支付的现金、支付给职工以及为职工支付的现金、各项税费、其他与经营活动有关的现金,这些都是合理开支的范围。

生命信息与支持业务实现营业收入152.52亿元,同比增长13.81%,占营收的比重为43.66%。其中微创外科(外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、超声刀、能量平台、微创手术器械及手术耗材等)增长超过了30%,硬镜系统的市场占有率提升至国内第三。

体外诊断业务实现营业收入124.21亿元,同比增长21.12%,占营收的比重为35.56%。其中国际体外诊断业务连续两年的复合增速超过了30%。血球业务国内市场第一,化学发光业务在国内市场份额首次超过一家进口品牌并位列第四。

医学影像业务实现营业收入70.34亿元,同比增长8.82%,占营收的比重为20.14%。超声诊断领域,首次超越原市场第一的进口品牌,成为国内超声市场行业第一的厂家。

前五大客户合计销售额为14.79亿元,占营收的比重为4.24%,前五大客户占比很小,间接说明迈瑞对行业下游的话语权相对较大,不会受单一客户影响整体营收。

除了经营现金流净额减少之外,投资活动和筹资活动的现金流净额变化也很大。我们再看看具体是什么原因导致的。

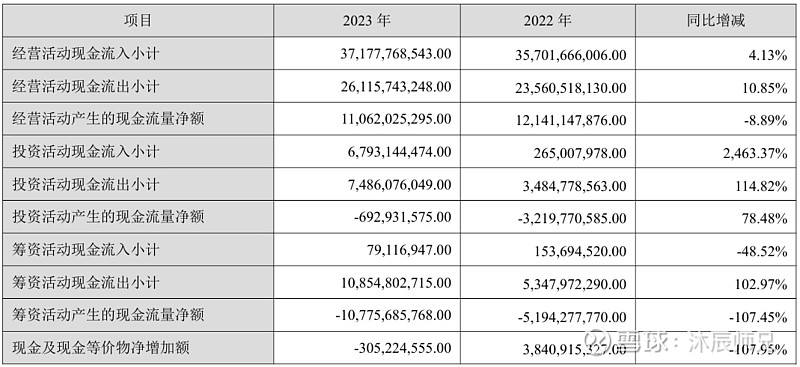

①投资活动现金流入增加2463.37%,主要是收到其他与投资活动有关的现金增加了65亿多,进一步查询可以看到是收回银行的定期存款导致增加了大量现金。

②投资活动现金流出较去年同期增加114.82%,主要是购买金融资产、大额存单及支付收购DiaSys Group 的合并对价所致。

③筹资活动现金流入减少48.52%,主要是2022年实施员工持股计划收取认股款所致。

④筹资活动现金流出增加102.97%,主要是报告期内公司支付股息所致。

这几项也没有啥大的异常。

迈瑞医疗的“三瑞”生态系统在国内市场的情况

“瑞智联”生态系统在国内实现装机医院数量累计接近700家,其中2023年新增超过400家。“迈瑞智检”实验室解决方案在全国实现了超过210家医院的装机,其中 80%为三级医院,2023年全年新增装机65家。“瑞影云++”影像云服务平台已经覆盖了全国31个省、市、自治区,实现累计装机超过10000 套,2023年全年新增装机近5500套。

在国内市场,迈瑞产品覆盖中国近11万家医疗机构和99%以上的三甲医院。

迈瑞医疗在海外市场高端客户群突破情况

在生命信息与支持领域,突破了接近300家全新高端客户,还有超过500家已有高端客户实现了更多产品的横向突破。在体外诊断领域,突破了超过450家全新高端客户(包括106家第三方连锁实验室),还有超过110家已有高端客户实现了更多产品的横向突破。在医学影像领域,突破了超过200家全新高端客户,还有超过120家已有高端客户实现了更多产品的横向突破。迈瑞产品的竞争力逐步得到了全球高端客户的认可,在2023年 Newsweek(美国新闻周刊)评选的全球TOP 100家医院中,迈瑞已覆盖80家。

在国际市场,监护仪、麻醉机、呼吸机、除颤仪、血球、超声在全球的市场占有率已实现市场前三的地位,其中超声首次实现全球前三。与全球排名第一的百年医疗器械巨头相比,迈瑞医疗2023年的营业收入仅为对方的15%, 还依然存在很大的差距和发展空间。迈瑞医疗的发展目标是2025年进入全球医疗器械榜单前二十(2022 年,迈瑞的营收在全球医疗器械企业中排名第27位)。

虽然迈瑞医疗覆盖的客户群很大,但在国内和海外市场依然有很大的增长空间。

迈瑞已布局的业务对应国内的可及市场空间超过1000亿元,而2023年的国内收入约为214亿元,对应的市场占有率仅20%,其中体外诊断业务的市场占有率仅10-15%,而微创外科的市场占有率甚至仅为2%。迈瑞已布局的业务对应国际的可及市场空间超过4500亿元,而2023年的国际收入约为135亿元,对应的市场占有率仅3%。

2024年,迈瑞收购了科创板上市公司惠泰医疗,将进入心血管领域相关赛道,培育新的业绩增长极。据行业研究报告和公司的预估,全球心血管领域的市场规模达到560亿美元,其中国内心血管领域的市场规模超过500亿元人民币,在全球和国内医疗器械市场规模中均排名第二,仅次于体外诊断领域。

财务指标数据:

迈瑞医疗营收和净利润逐年增长,最近4年的ROE都在30%以上,毛利率在65%左右,四项费用率逐年递减(当前在28%左右),净利率在30%以上,有80亿左右的自由现金流;偿债能力优秀,有息负债率不到1%,流动比率和速动比率都在2以上;收现比和净现比基本都在100%以上(2023年的净现比不到100%,但也不低,为95.54%)。

经营现金流净额常年为正,投资现金流净额常年为负,筹资现金流净额常年为负,标准的奶牛型公司。

自2018年上市以来,累计分红总额近228亿元(加上本次计划实施的18.19亿元分红),累计分红率43.42%。当前股息率为1.9%,股息率并不高。

截至2024年4月30日收盘,迈瑞医疗的PE为30.93,PE分位点为6.39%。根据分位点来看,当前估值是比较低的,但是股价从4月16号260元左右的价格上涨到现在300多的价格,短短半个月的时间上涨了15%,上涨的很快。之前没有抓住买入的机会,我想等PE再低点,股价再跌一跌之后,再考虑买入。当前,也有可能股价不断创新高,没有买入机会,如果出现这样的情况我也认了,这样就意味着暂时跟迈瑞医疗无缘了,继续等待之后的买入机会了。