都知道白酒行业是中国特有的企业,出了很多优秀的牛股,但是人口出生率将来会逐步降低,现在身边喝酒的年轻人也越来越少了,那是不是白酒行业要不行了呢?

市场上觉得白酒将来不行,已经进入夕阳行业的看法还是蛮多的,那我们一起来分析看看白酒行业究竟是否还值得投资。

年轻人不喝白酒了吗?

是的,但那是因为还没到时候。

贵州茅台前董事长季克良在2020年8月20日《君品谈》节目中表示:年轻人不喝茅台酒,那是还没到时候,20 多岁还在玩,小孩子不懂事,不晓得需要好酒喝。2018年9月7日,马云也说过类似的话“以前我是不喝酒的,现在我唯一喝的白酒是茅台,越喝越舒服,越喝越高兴。我小时候也特讨厌茅台,但是等我有了人生阅历,酸甜苦辣,吃了很多苦头以后,我自然觉得茅台还是很有意思的。”

从季克良和马云两位大佬的言论可以看出,年轻人不喝白酒不用担心,随着年龄的增长或许也会开始喝白酒,随着收入的增长或许也会开始喝好酒。

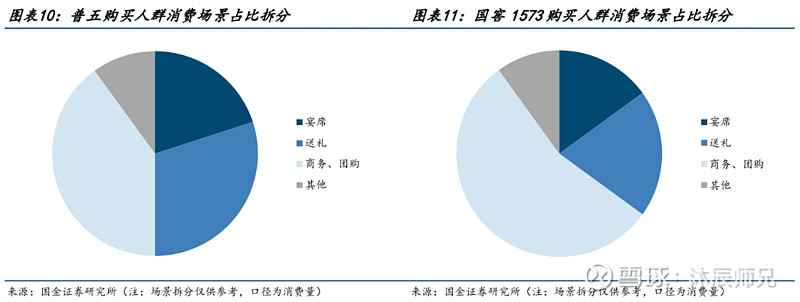

白酒,尤其是高端白酒,消费的场景主要是宴席、送礼、商务和团购(根据普五和国窖1573的消费场景占比拆分可以得出),从消费场景也能看出来白酒的主要客户群体本就不是年轻人。

宴席绝大多数是喜宴、丧宴,喜宴一般是结婚、孩子成年礼、孩子考上大学等,操办喜宴的主办人基本都是父母辈及以上的了。家中有人离世办丧宴,发生家人离世的情况,那主办人是年轻人的比例是极低的。年轻人对于送礼这一行为活动的意识是相对比较薄弱的,反而是年龄越大,送礼的意识越强。商务层面更不用说了,跟年轻人也不怎么沾边。

从这些来看,年轻人对于白酒行业整体营收的贡献貌似本就不大。随着年龄的增长,将来宴席和送礼的需求反而会增多。

身边的年轻人喝啤酒更多,那白酒的地位是不是不如啤酒?

白酒的地位是很强的,并且远远强于啤酒、红酒、黄酒等。

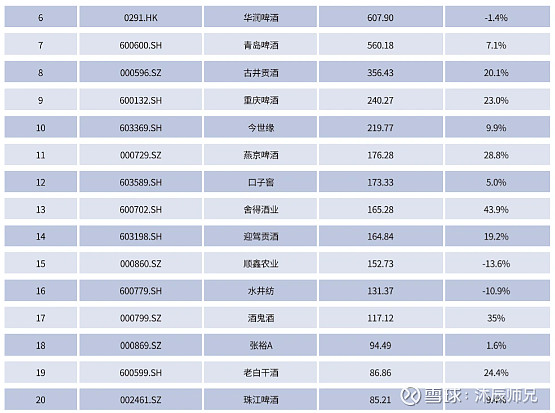

2023年中国酒业上市公司top10中,白酒企业占了7席,啤酒企业占了3席,并且top5均为白酒企业,分别是贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒,也是A股前五大上市酒企。

从中国酒业上市公司品牌价值排行榜就能看出,酒业在中国还是白酒的生意更好做、更有前景。

2023中国酒业上市公司品牌价值top20

数据来源:2023中国酒业上市公司品牌价值榜

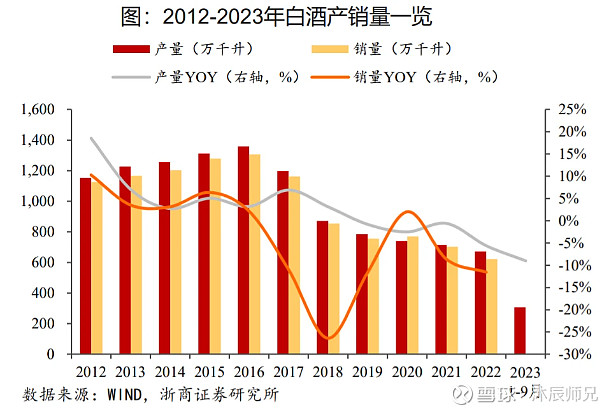

近几年白酒的产量和销量如何?

国家统计局数据显示,2016-2022年白酒产量逐步下降,从2016年的1358.4万吨下降到2022年的671.2万吨。2023年7月,规模以上企业白酒产量累计236.7万吨,同比下滑13.3%。

白酒的产量从2016年开始逐年下降,销量也不例外。销量也是从2016年开始逐步下降,只有在2020年销量有小幅增长。

近8年来,白酒的产量和销量都在降低,这是怎么回事呢。说明白酒行业目前进入了缩量市场,整个行业开始走下坡路了,看到这里是不是通过数据回答了白酒行业不值得投资这一问题呢?也是也不是。是的层面:白酒行业进入缩量市场,那不能是个白酒企业就投资,投资缩量市场长期是很容易亏钱的。不是的层面:白酒行业是缩量了,但高端白酒反而是增量的,接下来投资白酒要选高端白酒企业和头部白酒企业,投资A股前五大酒企:茅、五、泸、洋、汾。

白酒进入缩量市场,高端酒企能独善其身吗?

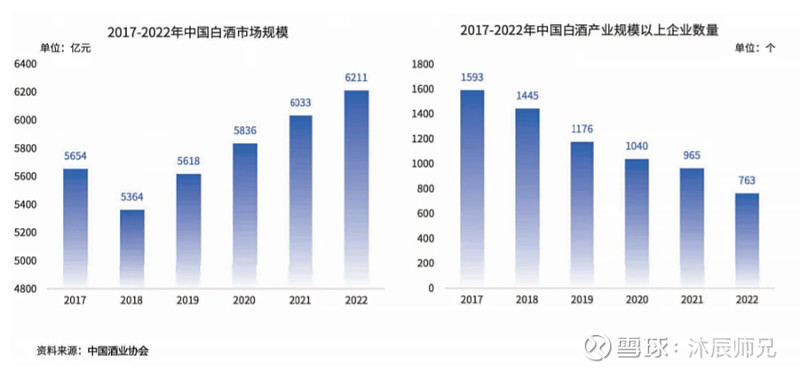

白酒销量是逐年减少,这没错,但人们对于白酒的消费观念是“少喝酒,喝好酒”,所以虽然白酒的产销量是减少的,但白酒行业的市场规模近几年反而是增长的,规模以上的白酒企业数量是减少的,那意味着白酒行业的市场集中度是在提高的。白酒行业市场规模从2017年的5654亿增长到2022年的6211亿,规模以上的企业数量由2017年的1593家降低为2022年的763家。

白酒企业数量在逐年减少,生产白酒的企业越来越少了,白酒整体的产量和销量减少也很正常。白酒销量减少了,市场规模却越来越大,说明白酒的价格持续在上涨。

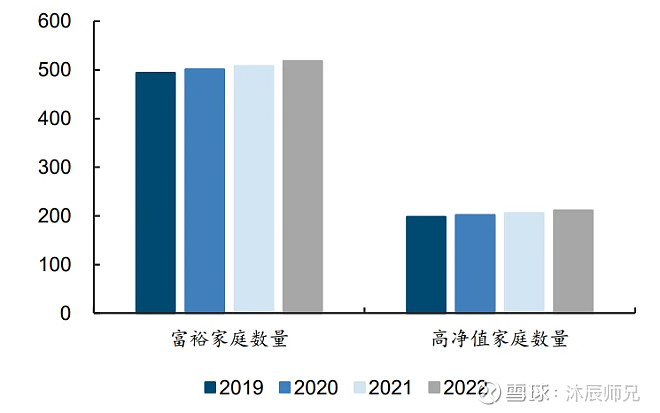

根据 22 年胡润百富财富报告,富裕家庭、高净值家庭数量仍延续了稳健的增长态势(两者19-22年复合年化增长率分别为 1.6%、2.1%)。 随着我国经济的发展,将来的富裕和高净值人群会越来越多,那对于白酒涨价的敏感度会降低,白酒涨价或许也会更加容易。量缩价升,也进一步验证了人们“少喝酒,喝好酒”的消费观念。

资料来源:胡润百富,国金证券研究所(注:单位为万户,富裕家庭为拥有资产达 600 万元人民币,高净值家庭为拥有资产达千万人民币)

再看上市酒企的营收数据,近20年来白酒上市企业的总营收持续增长。太长时间的不看,咱就看从2016年开始白酒的产销量都逐步降低的时间,并且白酒上市公司自2016年以来就稳定的维持在19-20家,数量也没啥大变化。自2016年以来,白酒上市公司的总营收是在逐年增长的。所以白酒总的产销虽然进入缩量,但白酒企业的数量是在减少的,上市公司总的营收也是在增长的。到这里是不是再次回答了标题的问题,白酒行业还是值得投资的。

近二十年白酒上市公司营收之和的变化(单位:亿元)

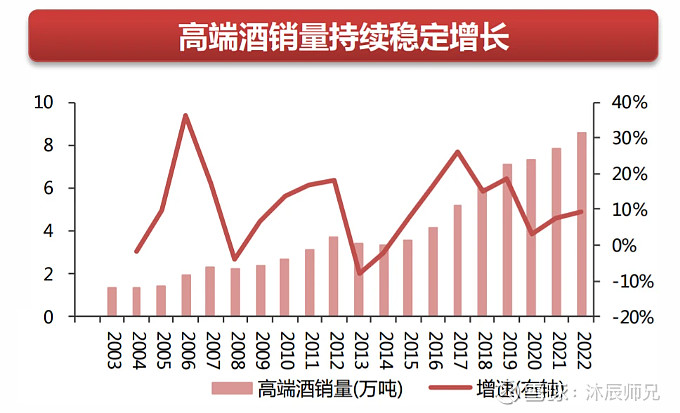

高端白酒的销量如何呢?

白酒行业整体的销量减少,但白酒上市公司的总营收持续增长,随着我国经济发展,人均可支配收入在逐步提升,次高端白酒和高端白酒的消费需求也会逐步提升。

过去8年来,次高端白酒销量持续增长,次高端白酒的市场玩家是比较多的,竞争相对比较激烈,最终次高端市场谁能完全胜出,这不好说,选择次高端这块市场来投资,风险也相对比较高。

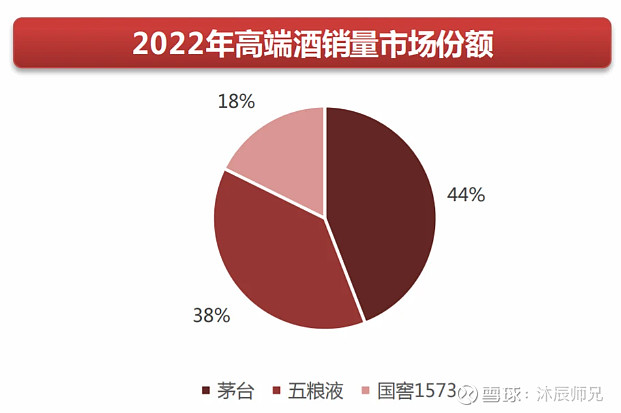

过去20年以来,高端白酒的销量也是持续增长的,高端白酒的市场主要由茅、五、泸三大酒企占领,贵州茅台占比44%,五粮液占比38%,泸州老窖占比18%。高端白酒市场玩家少,竞争格局基本形成,投资高端市场的企业将来持续赚钱的概率会更高。

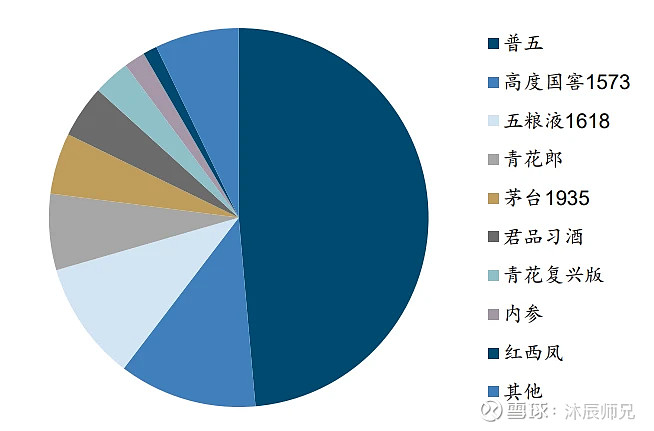

在千元价格带上,五粮液(普五+1618)市占率在55%-60%, 高度国窖1573市占率10%+,CR3品牌市占率在 75%-80%,相对而言参与者在逐渐增多,但头部品牌的集中度仍然处于较高水平。

2022E千元价位竞争格局

来源:公司公告,酒业家,国金证券研究所(注:预测值仅供参考)

因此,投资白酒行业尽可能选择做高端白酒生意的公司,这样的话,在白酒整体处于缩量市场的大环境下,投资赚钱的概率会更高。

五粮液和泸州老窖既往的产销情况

白酒的产量和销量是从2016年开始下降的,那我们就看看2016年到2022年期间,五粮液和泸州老窖这两大高端白酒企业的产品营收和产销量情况,看酒类营收是增长还是减少,看产销量是增长还是减少。

1、五粮液的情况

五粮液在2020年之前,对于酒类产品是分别为高价位酒和中低价位酒两类【高价位酒:指公司酒类产品(500ml/瓶)销售含税价格在 120 元及以上的主要产品】。从2020年开始,对于酒类产品是分为五粮液产品和系列酒产品两类【五粮液产品:501五粮液、经典五粮液、第八代五粮液、五粮液1618、低度五粮液;系列酒产品:五粮春、五粮醇、五粮特曲、尖庄等。

注:图中标红的数字代表当年的数字比上年有增长,做特殊颜色标注方便查看

五粮液重点做的是中高端市场,高价位酒和五粮液产品在营收中的占比很高,常年在70%以上,并且从2016年开始五粮液的高价位酒和五粮液产品的营收是逐年增长的。虽然公司的酒类近7年来的产销量呈波动趋势,但作为高端酒的五粮液产品的产量和销量却是逐步增长的。

因此在白酒整体行业进入缩量市场的大环境下,对于五粮液的影响并不是很大,将来需要持续关注的数据也是高端酒产品也就是五粮液产品的产销量是否还能继续保持增长态势,以及五粮液产品在整体营收中的占比能否继续保持稳定甚至小幅增长。

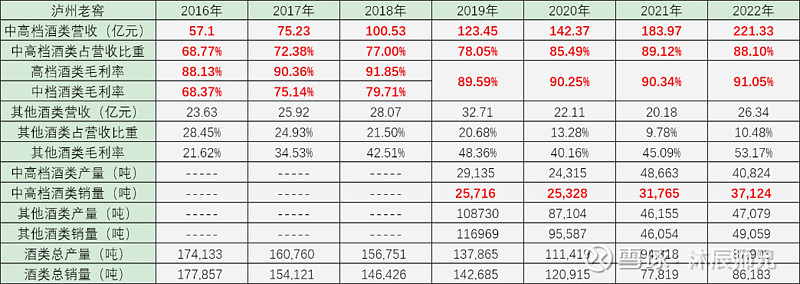

2、泸州老窖的情况

2022年泸州老窖实施中高档产品整合运营,根据产品销售价格进行重新分类,将产品分类由以前报告期的“高、中、低档酒类” 调整为“中高档酒类”和“其他酒类”,具体如下图:

泸州老窖的中高档酒类的营收逐年增长,占营收的比重也是逐年增长;低端酒的营收7年来变化不大,占营收的比重也越来越小,说明泸州老窖的重心也是在中高端市场。

注:图中标红的数字代表当年的数字比上年有增长,做特殊颜色标注方便查看

泸州老窖的产销量是逐年降低的,这跟白酒行业整体的产销量降低走势保持一致,说明白酒进入缩量市场对于泸州老窖还是有影响的,但是中高档酒的销量是呈增长趋势的,中高端酒的产量呈波动变化。后续还需要重点观察中高档酒的产销情况,看是否能持续增长。

因此对于业务重心在中高端市场的五粮液和泸州老窖来说,之后我们也要持续关注中高端酒类的产销情况,如果产量和销量还能持续增长,那投资持续缩量的白酒行业中的龙头和高端白酒企业还是可以赚钱的。如果五粮液和泸州老窖的高端酒产销量持续降低了,那除茅台外的其他白酒企业日子应该也不太好过,那投资白酒就得慎之又慎了。

参考资料

1、国金证券-泸州老窖(000568):如何看待老窖的竞争优势?

2、浙商证券-2024年白酒行业年度策略:新五大周期,放眼量风物长

3、西南证券-食品饮料行业2024年投资策略:白酒具备中长期配置价值,大众品关注弹性

4、2023年中国白酒行业消费白皮书

5、五粮液从2016年至2022年的年度报告

6、泸州老窖从2016年至2022年的年度报告