文/全景网《WE言堂》专栏特约 并购优塾

近日,$申达股份(SH600626)$ 要抱上ST&A全球第二大巨头——IAC集团的大腿了。

其实确切的说,是申达股份斥资20多亿(预估3.108亿美元),将收购IAC最牛逼的汽车内饰及声学元件业务(简称ST&A业务)。

我们这位IAC姑娘,专门为全球汽车巨头提供内饰服务,比如有宝马、奔驰、通用、路虎……

申达股份虽然也是做这行当的,但全球的品牌知名度有限,为了挤入“上流社会”,快速抢占市场,申达股份借力打力,准备一口吞下全球第二大巨头IAC的ST&A业务。

本案例知识点,有两个:

1、交易结构:在本次交易中,申达股份采用的是定价动态调整机制,灵活地安排了并购的交付方式,妥善解决了过渡期的安排,快速推进了并购进程。

2、融资安排:为了娶到宝贝的IAC姑娘,申达股份不惜举债本次交易作价的80%的并购贷款,资产负债率提高到了65%以上。

不过,IAC到底能不能为申达股份带来理想中的“婚姻”,还得要时间的检验咯。

“这年头,洋妹子都爱嫁给中国人”

文:并购优塾团队

看点一

交易结构设计

本次交易的买方——申达股份(600626),主要经营以纺织品为主的外贸进出口和国内贸易业务。

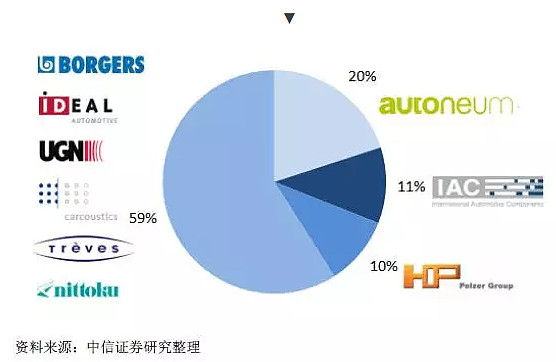

本次交易的卖方——IACG SA, 他是卢森堡的一家公司,主营业务为汽车内饰及声学元件业务(简称ST&A),该公司是全球ST&A业务的第二大巨头。

本次交易标的——B1公司70%股份。B1公司是IACG SA 公司为出售ST&A业务相关资产而设立的。

本次交易的对价预计为3.108亿美元。

本次交易的步骤主要可以分为两步:

第一步,由IACGSA设立一家轻资本的B1公司,同时将本次交易拟出售的ST&A资产剥离并注入该公司,从而形成B1公司对IACG SA的负债。

第二步,申达股份在英国设立B2公司,然后申达股份通过申达投资对B2公司进行增资。

B2公司再以上述增资及部分自筹贷款,认购B1公司新发股份,获得B1公司70%的股份。

B1公司再以获得的股份认购款,完成对IACG SA公司的债务偿还。

自此,本次交易全部完成,申达股份通过B2公司支付给B1公司的股份认购款,就是本次交易中申达股份向IACG SA支付的交易对价。

看点二

灵活的交易定价机制

本次标的资产全部股权估值为5.7亿美元,按照70%的收购比例计算,本次交易作价应该为3.99亿美元。

逻辑对不对?

逻辑是对的,但是本案的买卖双方对于此次交易定价,在上述逻辑基础上进行了动态调整。

怎么调整的?一起来看本次交易的定价公式:

交易对价=[ST&A资产的企业价值+(交割日营运资本-目标营运资本) –交割日有息负债]×70%

上述公式在基本逻辑上,新增加了三个要素:交割日营运资本、目标营运资本,以及交割日有息负债。

其中,目标营运资本是个固定值,为4,070万美元。另两个要素要根据交割日后的数据再行计算。

由于另外两个数据最快也是在交割日的次日才能获取,所以,在交割日当天,双方约定先按照一个预估值计算交易对价,后续“多退少补”。

为了方便大家理解,我们来模拟一下买卖双方的收购流程以及对价支付情景:

首先,买卖双方签订《收购协议》,上市公司立即支付1490万美元的保证金到第三方托管账户;

其次,交割日当天,卖方给出“交割日营运资本”和“交割日有息负债”这两个参数的预估值。(当然,这个预估值是要得到买方确认的)

那么,按照定价公式,买卖双方就能得出一个“预估交易对价”。

预估交易对价=[ST&A资产的企业价值+(预估交割日营运资本-目标营运资本) –预估交割日有息负债]×70%)

注意,由于之前买方已交过一笔保证金(1490万美元),所以,交割日当天,买方先要将保证金从第三方托管账户划至卖方账户,并再支付预估交易对价扣除1490万美元的差额部分。

买方是把钱划给卖方了,那卖方就得把标的资产划给买方了。体现在实际操作中,就是:由B1公司将全部交易对价以偿还对IACG SA负债的形式支付给交易对方。(意思是:B1公司跟IACG SA的债务关系两清,B1持有的ST&A业务的70%股权转至买方)

此时,买卖双方交割完成。

最后,交割日后,买方核算最终的“交割日营运资本”和“交割日有息负债”,重新计算交易定价。

如果,“交割日营运资本”比“预估交割日营运资本”要多,那就意味着买方出的钱少了,要补给卖方。

相反,如果“交割日营运资本”比“预估交割日营运资本”要少,那就意味着买方多付款了,那就要卖方补差价给买方。

同理可知,若“交割日有息负债”>“预估交割日有息负债”,那么就是买方付多了,卖方要补差价给买方。反之,亦然。

好了,到这里,我们的模拟交割场景和支付场景就结束了。

从这个动态调整的定价公式中,我们看出背后的意图是:妥善安排标的资产在过渡期的损益分配。

不过,由于最终的交易定价受到交割日营运资本和交割日有息负债的影响,无法判断本次交易的定价。

但是假设,交割日营运资本=目标营运资本,以及双方目前一致预测的有息负债为1.26亿美元计算的话,本次交易的交易对价至少为3.108亿美元。

ps:如果有人对这个定价公式感兴趣,想要深入了解里面的财务细节,我们在这里附上“交割日营运资本”和“交割日有息债务”的计算公式,供大家参考。

看点三

融资方案安排

这是一起跨境并购,买卖双方约定使用现金支付对价。

按照刚刚我们以最低的交易对价预估值3.108亿美元计算,上市公司要支付价款约为20多亿人民币。

我们查看了上市公司的财务数据,2016年,上市公司的净利润2.3亿、经营性现金流净额为2亿,但现金及现金等价物的净额为-1.7亿。

手头现金流不富裕怎么办?上市公司采取的是债务融资——并购贷款。

据预案披露,上市公司拟安排“80%并购贷款+20%自有资金”的形式,支付本次对价。

目前,上市公司已经与进出口银行、信银国际进行了沟通,进出口银行、信银国际原则上同意提供贷款。

近80%的并购贷款,是否会给上市公司带来财务压力?

我们先从贷款利息支出上来分析。

本次贷款分为境内人民币贷款和境外外币贷款两部分。

上市公司表示通过与境内贷款机构初步沟通,预计境内贷款利率为3.65%,(同期央行贷款利率为4.3%)预计境外贷款利率约3.7%。(同期境外贷款利率,是在LIBOR的贷款利率(1.7%-1.8%)的基础上再加一定的利差)

综上所述,预期本次交易中上市公司的贷款利率约为3.5%至4%。

以本次交易预估值3.108亿美元计算,每年所需支付的财务费用预计介于5,843.92万元到6,678.77万元之间。

而2016年标的资产的净利润为3.7亿,即使按照70%收购比例折算,净利润也有2.6亿。

所以,标的资产的盈利能够覆盖本次交易的财务费用。

不过,由于大比例举债,上市公司的资产负债率将会大比例激增,预计将增加至65%以上。

对此,上市公司解释:标的资产的固定资产投入较多,非流动资产占比较高。但是,由于标的资产盈利能力不错,而且负债主要由应付账款和预收账款为主,因此流动负债在总负债中占比较高,未来偿还风险较小,短期偿债压力不大。

综合考虑本次交易的战略意义,上市公司在汽车内饰业务急需扩大品牌的全球影响力,最快捷的方式当然是直接并购这个领域的佼佼者。

要买就买贵的,申达股份这次就算掏空自己,也要拿下ST&A业务的第二大巨头。

四

中介机构

保荐机构:中信证券股份有限公司

律师机构:国浩律师(上海)事务所

审计机构:毕马威华振会计师事务所(特殊普通合伙)

评估机构:银信资产评估有限公司

PS:

本次交易的估值,是上市公司基于标的资产的资产状况、盈利水平、品牌影响力、技术水平、市场稀缺性等因素的综合考量,同时参考了美国、欧盟内同行业企业的交易溢价水平,给出了本次资产的企业价值确定为5.7亿美元。

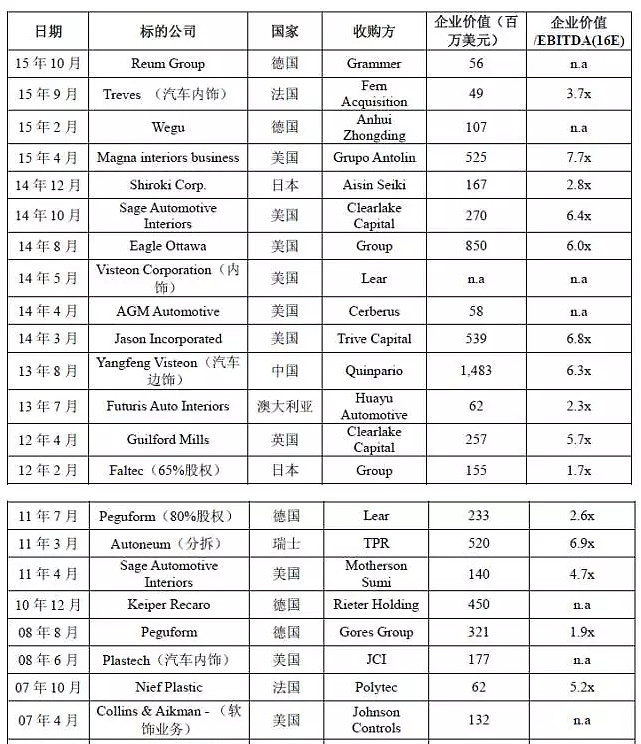

以可比公司的估值来看,企业价值/EBITDA(16E)的最小值为3.2倍,最大值为8.7倍,平均值为5.3倍。

鉴于标的资产在2016年度的EBITDA合计79,910.15万元,上市公司给出了4.95倍的溢价,较行业平均估值偏低,较为合理。

从可比交易上看,可比交易的平均企业价值/EBITDA估值倍数为4.7倍,一般美国市场内的资产整体估值倍数会较高,可达6倍以上的估值倍数。

本次交易中交易标的的企业价值/EBITDA倍数约为4.95倍,略高于全部可比交易的均值,但依然低于全部可比交易的中位数。

对于本次交易,申达股份是否能够实现较好的产业布局,小伙伴们怎么看?欢迎在下方留言讨论哦~

(本文作者产业投资第一智库,来源:并购优塾)

版权声明

本文系全景网《WE言堂》特约稿件,未经授权,不得转载,否则将追究法律责任。

文章内容纯属作者个人观点,不代表本网观点。