近日,高频连接器龙头富士达(835640)发布2023年年报。

这家拥有着北交所首批、央企下属公司首家、防务概念首家上市公司以及专精特新“小巨人”等多个头衔的公司,在承压的2023年,依然保持业绩正增长局势。

而未来,随着下游终端市场的扩张和技术的更新换代,中国连接器市场仍保持较快增长。作为国内知名的射频同轴连接器供应商,富士达将进一步抢占市场份额,实现业绩的持续增长。

高频连接器龙头 持续盈利能力强

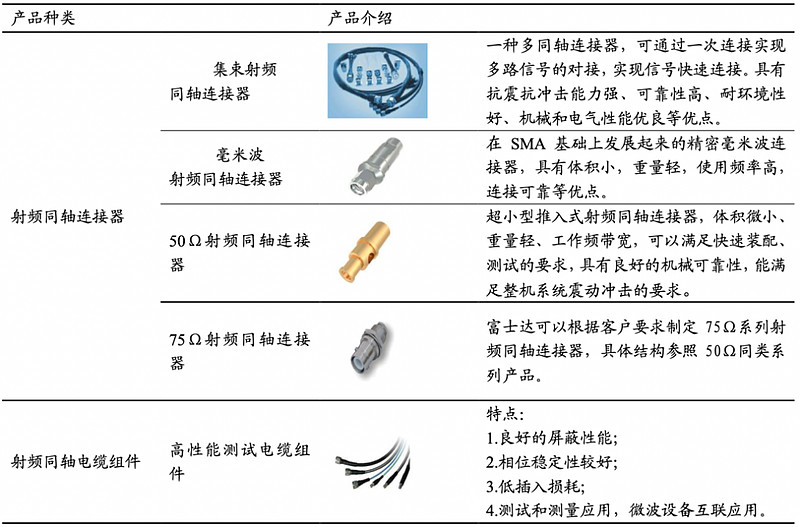

富士达深耕射频同轴连接器二十余载,主要产品包含射频同轴连接器、射频同轴电缆组件、射频同轴电缆,为5G新基建、航天互连产品、卫星通讯、载人航天、外太空探测等领域提供配套,各类产品出口至欧洲、东南亚、韩国、新加坡等多个国家和地区。

图1:产品分类、主要产品介绍和产品用途特征

数据来源:公司官网,采芯网,东吴证券研究所

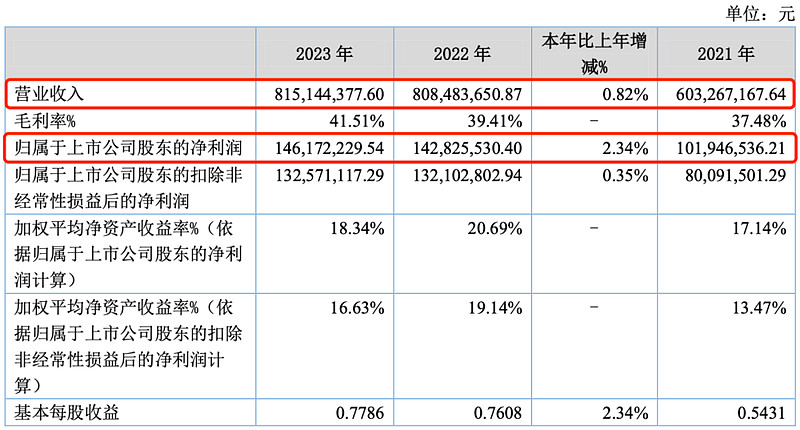

年报显示,2023年全年富士达营业收入和归母净利润均实现正增长,分别为8.15亿元、1.46亿元,同比涨幅0.82%、2.34%。

来源:公司年报

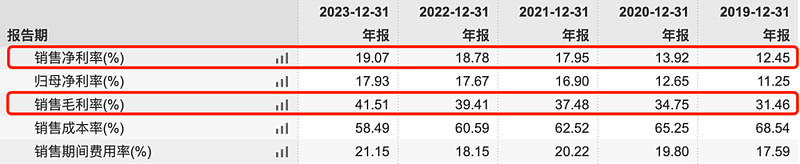

而从近几年富士达的业绩来看,公司展现出较强的持续盈利能力。根据年报数据,2019年至2023年公司毛利率从31.5%持续增长到41.5%,年复合增速达到7.1%;该段时间内公司净利率从12.5%持续增长至19.1%,年复合增速达到11.2%。加权ROE相对稳定,2019至2023年来保持在15%以上。

来源:wind

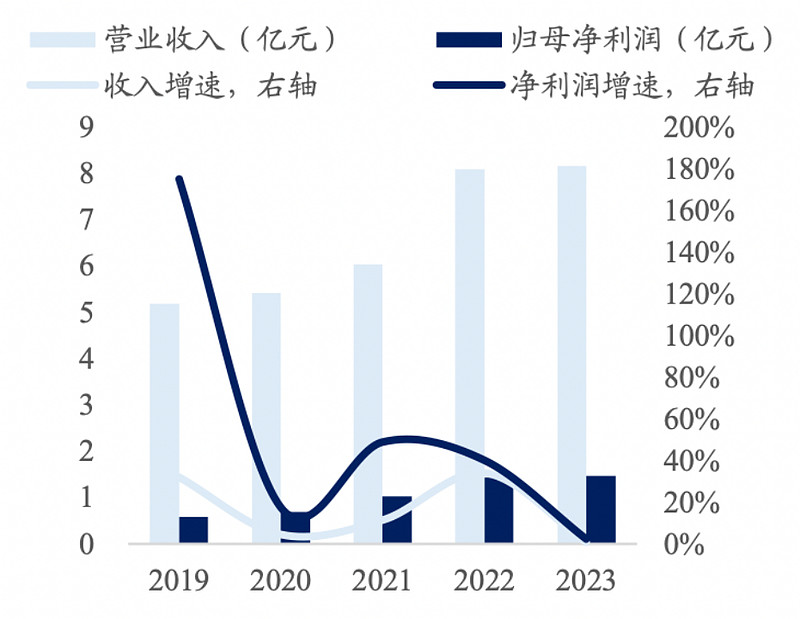

在毛利率、净利率持续增长之下,富士达近年来盈利能力稳定,营业收入和归母净利润保持持续增长态势。2019至2023年间,公司营收从5.2亿元增长到8.2亿元,年复合增速达到12.0%;归母净利润从0.6亿元增长到1.5亿元,年复合增速达到25.7%,增长态势良好。

图2:2019年至2023年公司营收与归母净利润

数据来源:公司年报,东吴证券研究所

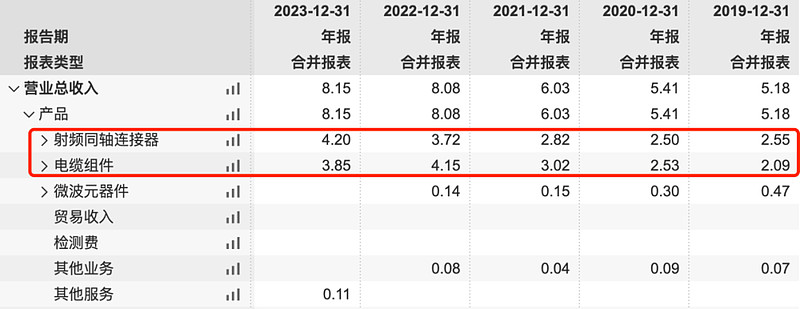

分业务来看,射频同轴连接器和射频同轴电缆组件是公司两大营收支柱,业务收入占比逐年提高至当前超九成。2023年公司射频同轴连接器业务收入4.20亿元,同比增长8.81%;射频同轴电缆组件收入3.85亿元,与射频同轴连接器业务收入接近。

来源:wind

分地区看,公司的市场包括华东、华南、西南、华北、华中、西北、国外七个市场区域。其中,近三年的国内业务收入占比均超九成,客户集中度高。

来源:wind

核心技术实现完全自主 产品应用防务与民品双赛道共振

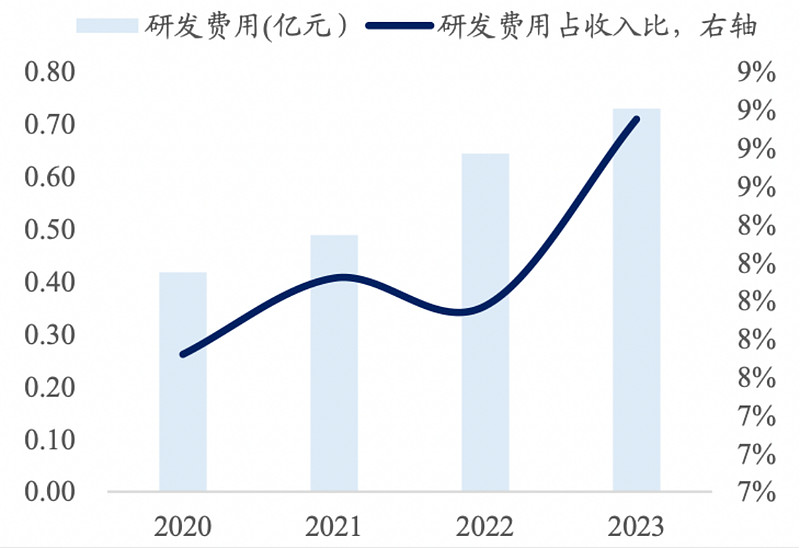

富士达良好的盈利能力,与其产品核心技术的完全自主密切相关,其系国内为数不多的在高频连接器领域具有自主知识产权的企业。根据公司年报,2020至2023年富士达的研发费用逐步增加,从2020年的0.4亿元增长到2023年的0.7亿元,年复合增速达到20.5%,研发费用占收入比从7.5%提升至9.0%。

图3:2020年至2023年公司研发费用及占收入比

数据来源:iFind,东吴证券研究所

研发大举投入下,2021年至2023年公司拥有的专利数和发明专利数也稳步增加,拥有的专利数在三年内增加79项,拥有的发明专利数增加6项。

截止到2023年年末,富士达共发布13项IEC国际标准,公司及控股子公司拥有有效专利180项,是我国射频连接器行业拥有IEC国际标准最多的企业。

当前,富士达已掌握射频同轴连接器设计、制造核心工艺技术,公司的射频同轴连接器产品在高频率、集成化、大功率、板间互联、低互调等方面形成了自有核心技术,并积累了丰富的射频连接器特别是微型连接器的生产技术经验。

而随着富士达研发能力和生产能力的提高,公司产品的应用场景也持续拓宽。总体来看,公司在防务和民用两个赛道分别推出相应射频同轴连接器产品,主要客户包括华为、RFS等全球知名通信设备厂商以及中国电子科技集团、中国航天科技集团、中国航天科工集团等国内大型集团下属企业或科研院所等。

其中,2023年公司的前三名客户销售占比分别为24.4%、19.4%、15.4%,客户集中度高,同时体现了公司雄厚的航空航天类国企背景和与华为公司的紧密联系。

来源:公司年报

下游终端市场需求强劲

机构:未来三年业绩持续增长

展望未来,富士达的产品业务前景向好。防务方面,未来几年内宇航领域对卫星发射的高需求创造了航天连接器的广阔市场。

近年来,我国多个卫星星座计划相继启动,发展后势强劲。中国航天科技集团和中国航天科工集团分别制定了面向低轨卫星组网的“鸿雁星座”和“虹云工程”计划,航天行云科技有限公司推出“行云系统”,将建设一个覆盖全球的天基物联网。

截至2024年1月,中国已着手构建自己的低轨卫星通信网,拟在近地轨道建立由2.6万颗卫星组成的网络。我国将花费约10年时间完成卫星发射,并构建一套完备的卫星通信网络系统。中国星网集团已经决定将在2024年上半年发射首颗中国版“星链”卫星。到2029年发射卫星数量将达到1300颗,到2035年完成共计1.3万颗卫星的发射任务。

未来,中国星网会加速上天,商业化步伐加快,加上低轨化、规模化、低成本的发展趋势,将使卫星互联网产业的发展驶入快车道。

我国巨量卫星的发射计划、卫星互联网产业的快速发展将对射频同轴连接器提出巨大的需求,且国内企业是我国航天所使用连接器的唯一供给方,其中富士达在国内航天连接器市场上的基础份额较大,并表现出较强且稳定增长的盈利能力,未来或将仍保持较大的基础份额和强而稳健的盈利能力。

民用方面,5G行业蓬勃发展,创造了该市场的新需求。根据工业和信息化部和中国信息通信研究院统计数据,中国信息服务市场规模逐年快速提升,预计将从2021年的12.5万亿元增长至2025年的22.8万亿元。

而在通信技术服务业领域,我国三大电信运营商(中国移动、中国联通、中国电信)2020至2023年资本开支逐步提高,5G基站建设加快推进。工业和信息化部统计数据显示,截至2023年底,全国移动通信基站总数达1162万个,其中5G基站为337.7万个,2020年至2023年5G基站数占移动通信基站比重从7.7%增加到29.1%。5G行业持续向好带动富士达射频连接器业务不断增长。

此外,5G市场需求强劲的同时,又在原有5G技术之上催生了新需求,国内厂商积极布局5G-A,应用于低空经济监视领域,主要解决数据量大导致带宽不足、时延过长以及稳定性问题。5G-A加速商业化,也将进一步推动射频连接器发展。根据工信部最新数据,随着5G通信商用的进一步普及和5G-A通信建设的推进,通信应用领域不断拓展。新能源汽车市场、人工智能及物联网等应用领域也迎来快速发展阶段,未来连接器市场规模将不断增长。

“考虑到我国射频同轴连接器市场规模的不断扩大,富士达市场份额较高,核心技术优势显著,综合竞争力较强。未来公司有望顺应航天卫星发射需求提升的预期和5G发展潮流,通过不断提高自主创新能力,从而获得更多市场份额。”东吴证券在研报中表示。

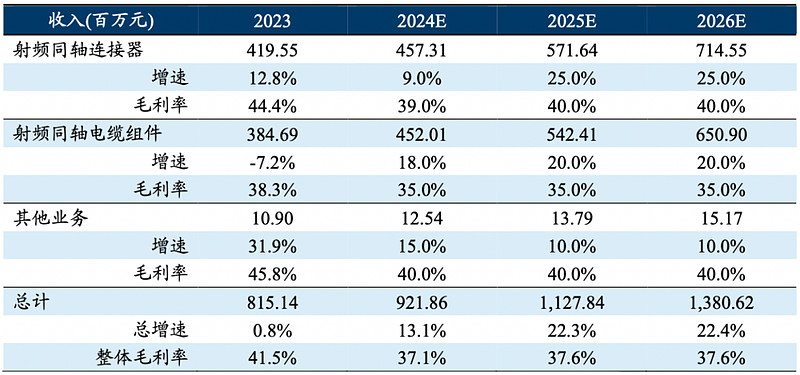

据东吴证券预测,在利好发展下,2024年-2026年富士达预计实现营业收入9.22亿元、11.28亿元、13.81亿元,同比增长预计为13.09%、22.34%、22.41%,增速逐年加快;未来三年预计实现归母净利润1.49亿元、1.92亿元、2.28亿元,分别同比增长2.13%、28.57%、18.74%,增幅呈现放大趋势。

图4:公司盈利预测

数据来源:Wind,东吴证券研究所