2024年4月12日,深圳开立生物医疗科技股份有限公司(以下简称:“公司”、“开立医疗”)披露了其2023年年度报告。

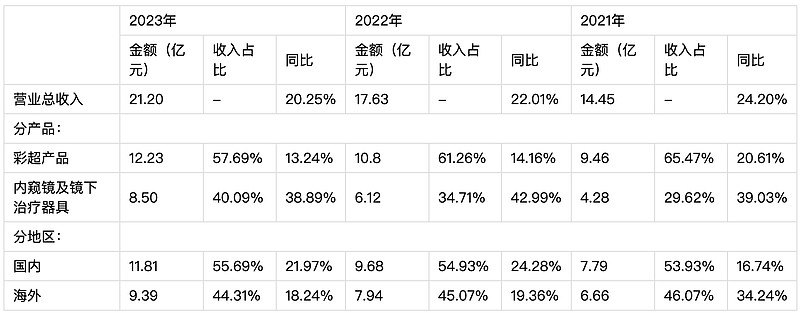

公司2023年业绩继续保持稳健增长,全年实现营业总收入21.20亿元,同比增长20.29%;实现归母净利润4.54亿元,同比增长22.88%;扣非后归母净利润4.42亿元,同比增长29.52%。公司拟向全体股东每10股派发现金红利3.2元(含税)。

超声与内镜双轮驱动持续高增长,外科与心血管产品崭露头角

公司主营业务为医疗诊断及治疗设备的自主研发、生产与销售。主要产品包括医用超声诊断设备、消化与呼吸内镜、微创外科产品和心血管介入产品等。经过多年努力,公司产品线逐渐实现了从内科到“内科+外科”,从诊断到“诊断+治疗”,从设备到“设备+耗材”的扩张,多产品线发展格局初步形成。

具体业务方面,公司超声产品经过20余年的研发及技术突破,已形成完备的超高、高、中、低不同产品档次,涵盖台式和便携式产品形态。经过多年发展,公司在全球超声行业排名前十,在国内市占率排名第四。

随着近年来公司S60、P60系列先后推出,以及2023年新一代S80/P80系列高端彩超小规模推向市场,公司全身介入及妇产解决方案得到全面完善,成为国内少数推出超高端、高端彩超厂家之一。在便携超声方面,公司的X/E系列及S9系列产品覆盖了中高端及低端便携市场,高端产品工程化研发已经完成,预计2024年推向市场。

随着高端彩超的放量,公司超声设备收入持续增长,2023年该业务收入达到12.23亿元,同比增长13.24%。预计未来公司在高端及超高端彩超市场也将持续提升市占率和行业地位。

在消化内镜领域,公司2012年开始切入内镜市场,目前在国内市占率第三,仅次于奥林巴斯和富士,国内企业中处于龙头地位。公司先后推出了HD-580/HD-550/HD-500/HD-400/HD-350/X-2200等消化呼吸内镜主机产品系列,全面覆盖软镜高、中、低端市场。在消化科推出的多款产品为国内首发,填补相关领域国内空白。2023年,公司内镜业务收入8.5亿元,较2022年实现同比38.89%的高增长。

新业务方面,公司的外科业务完成整合步入快车道,心血管介入产品崭露头角。微创外科领域,自2019年推出第一款全高清腔镜摄像系统SV-M2K30之后,公司以每年一款新产品的速度稳健发展,相继推出SV-M4K30、SV-M4K40、SV-M4K100产品,覆盖腔镜市场的主流产品类别。作为国内唯一一家同时具备腔镜、超声和内镜完全自主研发实力的公司,公司在微创外科的产品组合上发展潜力十分可观。心血管介入产品方面,公司2022年凭借自主研发的血管内超声IVUS主机V10,以及一次性使用血管内超声诊断导管TJ001正式进入心血管专业领域,2023年公司血管内超声成像产品正式上市,开启了开立心血管介入业务的元年。

按产品划分,目前公司彩超与内镜业务贡献主要收入,成为业绩增长的主要驱动力。2023年,公司彩超与内镜收入合计占总收入比重接近98%,且近几年内镜收入增长势头更为强劲,三年复合增长率超40%,收入占比由2021年的29.62%比重提升至2023年的40.09%。

图表:开立医疗近三年收入结构

按照业务区域划分,公司近几年国内市场与海外市场保持同步增长,2023年国内收入11.81亿元,海外收入9.39亿元,二者收入占比均在50%左右。公司多年来在大力开发国内市场的同时,持续加大海外市场业务投入,公司便携超声X系列、E系列,全新的Cupid系列的推出,为公司在海外市场中高端超声市场、基础医疗市场建立了更多的机会;EUS超声内镜系统推广两年来,取得了海外25+国家的销售和装机;动物专用超声产品ProPet系列机型及一体化内镜产品V-2000,为公司海外业务的持续增长开辟了新的增长路径。

持续高研发投入,打造长久竞争力

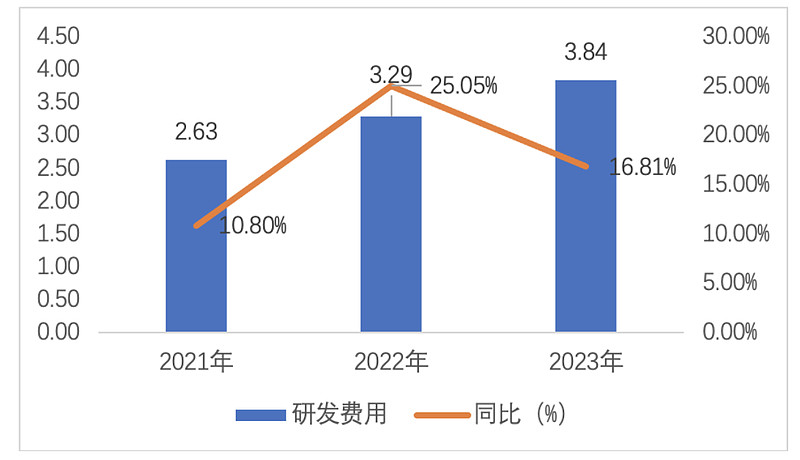

公司高度重视自主知识产权技术和产品的研发,近几年持续加大研发投入。2023年,公司研发费用金额3.29亿元,占总营收比重18.12%,研发费用较2022年同比增长16.81%。2023年底,公司研发总人数达722人,较2022年底增加14.42%,研发人员数量占总员工数比重26.77%,其中硕士及以上学历占比超过40%。公司拥有国家青年千人、广东省科技创新领军人才、深圳市高层次人才、深圳市南山区领航人才等多名研发领军人才,主持国家科技部重点研发计划、深圳市技术攻关重点项目等多项科技攻关项目。截至2023年底,公司及其子公司已拥有境内外各项发明专利、实用新型专利及外观设计专利共计925项,拥有软件著作权共283项、作品著作权22项,产品技术达到国内领先和国际先进水平。公司自2009年起被认定为“国家级高新技术企业”,2022年被纳入“国家规划布局内重点软件企业”。2023年,公司入选“国家企业技术中心”,体现了开立医疗的综合研发与创新水平达到一个新高度。

图表:公司近三年研发费用金额及增长

资料来源:公司年度报告

在高强度研发投入之下,公司研发成果丰硕,新产品层出。在超声领域,公司2023年新一代超高端彩超平台S80/P80系列正式小规模推向市场,高端便携平台完成了工程化开发,全球首款搭载第五代AI产前超声筛查技术凤眼S-Fetus5.0完成临床验证。在内镜领域,推出了性能更强的HD-580系列、国内首款头端可拆卸式设计的电子十二指肠内窥镜ED5GT、国内首款支气管内窥镜用超声探头UM-1720等。微创外科领域,公司2023年推出了SV-M4K100系列4K超高清多模态摄像系统和精卫II系列全高清软硬镜一体摄像系统,自主研发的10mm胸腹腔镜、气腹机等产品已获批上市并实现量产销售。

公司坚信,在未来高端医疗器械的竞争中,只有持续不断地大力投入研发,在自身擅长的领域深耕细作,持续推出高端产品,才能保证公司长久的竞争力。

产品盈利水平创新高,费用管控维持平稳

2023年,在持续高研发投入的推动下,公司超声、内镜高端系列产品逐步放量,使得公司产品单价提升,盈利能力提升,毛利率水平创新高。2023年,公司产品平均单价12.44万元/台,较2022年单价提升13.42%;公司整体毛利率水平达到69.41%,较2022年提升2.54pct。分产品来看,内镜产品的毛利率提升更为明显,2023年内镜产品毛利率高达74.42%,较2022年提升了4.85pct。分地区看,国内外产品毛利率均有提升,且国外毛利率提升相对较多。

图表:公司近三年毛利率水平

资料来源:公司年度报告

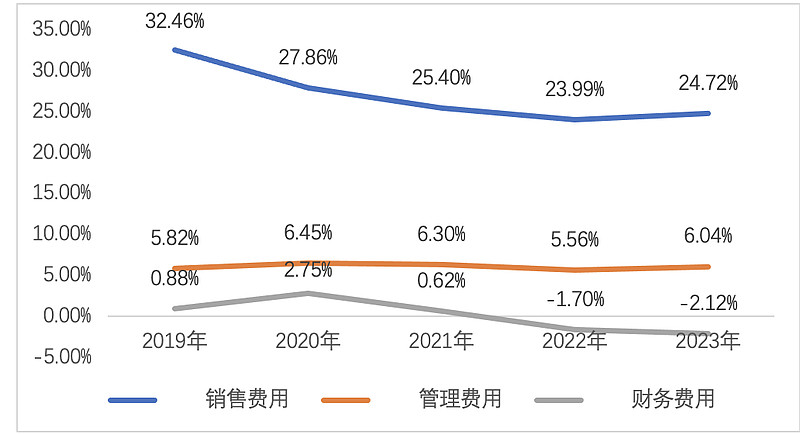

费用管控方面,整体保持平稳。2023年因职工薪酬与折旧摊销增长,公司管理费用率较2022年略有提升,财务费用率因利息收入增加较2022年有所降低。

图表:公司近三年毛利率水平

资料来源:公司年度报告

传导至利润端,在收入增长、毛利率水平提升的主要影响之下,公司2023年实现归母净利润4.54亿元,同比增长22.88%;扣非后归母净利润4.42亿元,同比增长29.52%;销售净利率水平21.43%,较2022年提升了0.45pct。

医疗诊断及治疗设备国产替代趋势不减,公司具备持续成长动力

展望未来,受益于医疗诊断及治疗设备国产化率的持续提升、国内政策端扶持,以及公司自身持续研发带动产品走向高端化,公司海外市场的持续深入开拓等,公司未来仍然具备强劲的成长动力。

超声设备领域,一方面,国内超声市场仍然具备较大增长空间。行业数据预测,国内2024年超声设备装机量的6.8万台,3年CAGR达到13.3%;市场规模将达到143.9亿元,CAGR8.8%。另一方面,行业数据统计,2020年国内市场高端超声设备国产化率仅为10%左右,国产高端渗透率提升潜力巨大。再者,根据预测,2024年全球超声设备装机量约为30.6万台为国内4.5倍,市场空间更大。随着公司高端彩超产品不断放量、以及新产品的不断迭代,叠加国内扶持政策的驱动,以及公司海外市场的持续开拓,公司超声业务仍然具备较好的发展前景。

内镜方面,随着海外产品的技术与渠道壁垒逐渐突破,国产内镜在三级医院的占比有望逐步提升。行业机构预测,2026年国产内镜销售额有望达29亿元,对应国产化率25%,2022-2026年规模CAGR39%。开立医疗作为国内消化内镜市占率前三的龙头公司,具备技术和渠道优势,有望随国产化率提升持续受益。

此外,微创外科硬镜与冠脉血管内超声诊断国内市场同样具备较大的成长空间。Frost&Sullivan预测2024年中国微创外科硬镜市场规模为110亿元,年复合增长率11%;Frost&Sullivan预测中国IVUS市场规模将从2021年11.5亿元增长至2030年66.9亿元,对应市场规模CAGR21.6%。当前,公司的外科与心血管介入产品已经崭露头角,新产品陆续完成研发、临床试验、上市,新业务有望接力超声与内镜业务,成为公司新的增长动力。