科创板上会节奏趋于常态化。

仅时隔3日,第二批科创板上会企业来了。5月30日,上交所发布公告称,福光股份、华兴源创、睿创微纳3家企业也将面临“大考”。至此,等待被审议的科创企业已达6家。

从审核进度来看,福光股份是继安集科技、天准科技后,第3家通过“二问”便上会的企业。完成“三问”回复的华兴源创、睿创微纳则如期进入新一批上会企业名单。

从地域分布来看,江苏省突出重围,有2家,深圳、上海、山东、福建各有1家。6家企业分别分布于高端装备、新一代信息技术、生物医药领域。其中,高端装备达到3家。

华兴源创:超四成员工为研发人员

作为苹果产业链的重要企业,华兴源创拟融资金额最高是6家科创板拟上会企业中最高的,为10.09亿元。

华兴源创主要从事平板显示及集成电路的检测设备研发、生产和销售,是该领域国内龙头企业之一。

发行前华兴源创实控人陈文源、张茜夫妇合计直接或间接持股93.15%,员工持股平台苏州源奋与苏州源客合计持股18%,其中,除实控人以外的员工合计间接持股6.85%。

一直以来,华兴源创都致力于实现平板检测的进口替代,并且在该领域取得不俗业绩。

目前,华兴源创已成为苹果、三星、LG、夏普等国际知名消费电子企业的重要平板显示检测设备供应商,可根据客户的不同需求,为客户提供定制化服务,并具备提供整体解决方案的能力。

其中,华兴源创用于苹果公司产品检测的产品收入比例分别为75.13%、91.94%和66.52%,占比较高,苹果公司经营情况对其影响较大。

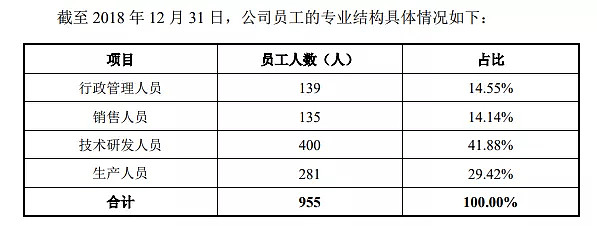

值得一提的是,作为专注于研发与进口替代的科技型企业,目前华兴源创有超过40%的员工为研发人员,2018年其研发费用占营业收入的13.78%

图片来源:华兴源创招股书

目前,发行人在柔性OLED检测等领域拥有领先技术。其自主研发的各类测试设备主要应用于全球高端移动触控产品制造流程中,在LCD与柔性OLED 触控检测上突破了国外长期的垄断,改变了我国主要依赖进口的状况。

招股书显示,华兴源创的主要竞争对手为A股上市公司精测电子(300567)及部分韩国和中国台湾的企业。

精测电子同样以平板显示检测设备为主营业务,其主要客户为京东方、苹果等。在业务、客户方面,华兴源创与精测电子都存在重复性,具有一定的竞争关系。

财务数据显示,华兴源创2018年实现营业收入10.05亿元,归母净利润为2.43亿元。而同期精测电子的营收和归母净利润分别为13.0亿元、2.89亿元。可以看出,华兴源创尽管业绩稍逊一筹,但差距并不明显。

图片来源:中信建投研报

福光股份:国内光学行业龙头

福光股份是一家主要从事光学镜头研发生产的军民融合企业,同样是专业从事军用特种光学镜头及光学系统、民用光学镜头、光学元组件等产品科研生产的高新技术企业。

其军用产品广泛应用于“神舟系列”、“嫦娥探月”、“火星探测”、 “辽宁号”等重大国防任务及无人机、武装直升机、 “红旗”、 “红箭”系列等尖端武器装备,是国内最重要的军用光学镜头、光电系统提供商之一。

民品主要包含民用安防镜头、车载镜头、红外镜头、红外全光谱镜头等,是华为、安讯士、博世、霍尼韦尔、海康威视、大华股份等国内外知名企业的主要镜头提供商。

值得注意的是,福光股份的行业地位突出,系国内光学行业龙头企业。

招股书显示,福光股份目前掌握核心技术 4 项,涉及相关发明专利 72 项、国防发明专利 1 项。自成立以来,承担了多项武器装备科研、生产任务。

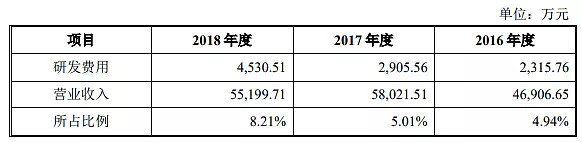

2016-2018 年,其研发项目数量逐年增加,研发费用分别为 2315.76 万元、2905.56 万元及4530.51 万元,研发费用占营业收入的比例呈现逐年上涨的趋势。

图片来源:福光股份招股书

同时,其研发投入效果显著,高端技术产品收入占比逐年提升,高端技术产品收入逐年提升,由 1.20亿元增长至2.56亿元,占比由 25.53%提升至46.43%,福光股份的研发投入获得显著回报。

据TSR报告,2017年,福光股份在全球安防视频监控镜头销量市场占有率达到11.8%,全球排名第三。其中,变焦镜头是其优势产品,全球销量排名第二,市场占有率约为8.9%。

同时,福光股份在安防监控领域引领超高清视频的技术创新和应用,2016年在全球4K高清镜头的市场占有率达到65.8%,2018年率先设计开发出25-300mm、8K高清连续变焦镜头。

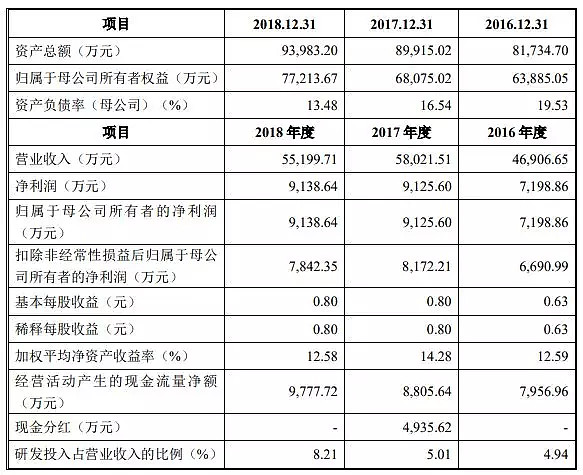

近几年来,福光股份的业绩逐年递增。2014-2018 年,公司营业收入和归母净利润整体呈现增长趋势,营业收入由 0.90 亿元增长为 5.52 亿元,归母净利润由 0.04 亿元增长为0.91 亿元,复合增长率分别为 57.37%和 118.4%。

图片来源:福光股份招股书

睿创微纳:突破技术封锁

与福光股份类似,睿创微纳也是一家军民融合、掌握核心科技概念的科创“待审”企业。

招股书显示,睿创微纳是一家专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片企业。产品主要包括非制冷红外热成像MEMS芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统。

睿创微纳也是国内为数不多的具备探测器自主研发能力并实现量产的公司之一。产品主要应用于军用及民用领域。

其中,军用产品主要应用于夜视观瞄、精确制导、光电载荷以及军用车辆辅助驾驶系统等;民用产品广泛应用于安防监控、汽车辅助驾驶、户外运动等诸多领域。

图片来源:睿创微纳招股书

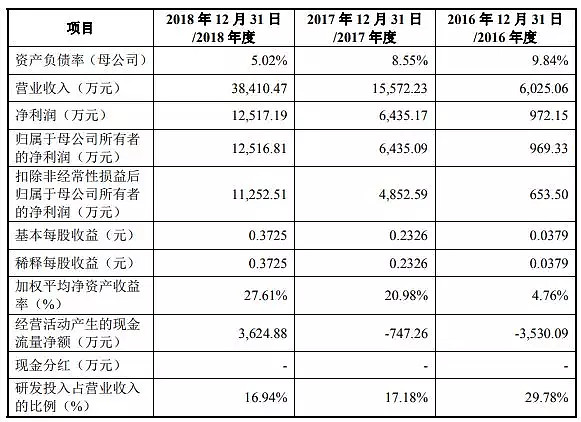

财务数据显示,2016-2018年,睿创微纳分别实现营业收入6025.06万元、1.56亿元和 3.84亿元,分别实现归母净利润969.33万元、6435.09万元和1.25亿元。

图片来源:睿创微纳招股书

联讯证券研报分析认为,红外热成像仪军用产品往往以国家为单位实施产品和技术垄断。近年来,红外热像仪在我国军事领域的应用处于快速提升阶段。国内军用红外热像仪属于朝阳行业,市场容量巨大,国内企业通过攻坚,突破了国外的技术垄断,国产替代将是未来趋势。