并不是因为和黄涨了才在这里写文,看过我之前的文章的话,可以看到我在biotech里是唯爱荣昌的,考虑到荣昌现在已经高不可攀了,我也在看看其他的标的。

先不提买卖,给和黄带点热度,也记录下自己的学习。和黄是国内小分子的代表公司,商业化了3款,还有若干在研药物。

先梳理商业化管线的情况,由于已上市,这里侧重于讲市场空间、竞争格局。

1、赛沃替尼

一种强效、强选择性的MET抑制剂,MET是在哺乳类动物正常生长和发育中发挥特定作用的信号通路,MET的异常活化已证实与许多癌症适应症高度相关,包括肾癌、肺癌、胃癌、CRC、食道癌及脑癌。 MET也在多种肿瘤类型中对耐药性起作用,例如,在EGFR耐药后的NSCLC、CRC中发现MET基因扩增而导致耐药性。此外, MET失调被视为在肾癌的免疫抑制及发病机理中起作用。

大药企先前研发的第一代选择性MET抑制剂获得正面的临床前数据,支持其高MET选择性及药代动力学和毒理特征,但由于肾毒性而进展不大。该问题似乎是早期化合物的某些代谢物的溶解度显著降低,并在肾脏中结晶,导致阻塞性毒性。理解此问题后,公司对赛沃替尼采用不同的设计,也同时保持高MET抑制特性。根据阿斯利康与本公司在全球合作对超过1,100名患者进行的研究赛沃替尼迄今未显示任何肾毒性,亦没有如早期选择性MET化合物般出现相同的代谢物问题。

对于EGFR耐药后治疗的需求远未得到满足,是MET抑制剂最大的潜在市场。在有EGFRm+抑制剂耐药的NSCLC患者中,有约16%至30%的患者肿瘤出现MET扩增,如赛沃替尼和泰瑞沙联合疗法获批,将有可能成为此类患者可选择的首个治疗方案。

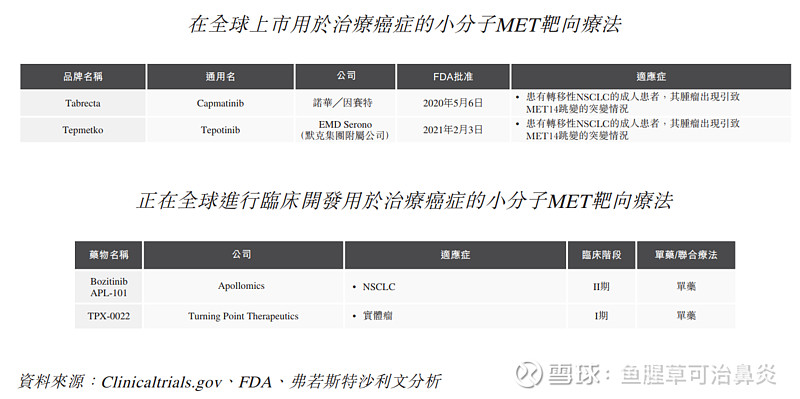

中国目前并无选择性MET抑制剂获批准,然而有两种选择性MET抑制剂于美国及日本的市场上出售,即默克的Tepmetko (tepotinib)及诺华的Tabrecta (capmatinib)获批准用于治疗MET外显子14突变的NSCLC,并有专注于肺癌的其他适应症计划正在进行中。

预期全球及中国小分子MET抑制剂市场到2030年将分别增长至162亿美元及48亿美元。22年赛沃还只有一个适应症,相对市场比较小,国内正在开发的有细分适应症,但也要到24年才获批,更大的看点是借手阿斯利康出海,顺利的话也是在24年。

22年上半年,公司的赛沃替尼收入为2330万美元,全年预计有4000万美元。23年、24年、25年在不考虑海外的收入情况下,估算有5000万、8000万、1亿美金;如果海外24年顺利获批,则再增加0、1000万、3000万美金。

(注意:赛沃替尼国内外的销售是借阿斯利康的手,公司拿销售分成,因为海外临床是阿斯利康负责,所以海外的分成也低一些,所以销售收入数值会低一些,但是分成收入几乎是纯利)

2、呋喹替尼

是一种VEGFR抑制剂,与其他可能容易产生过量脱靶毒性的小分子VEGFR抑制剂相比,呋喹替尼的高度差异在于其优异的激酶选择性。呋喹替尼对VEGFR 1、 2及3的选择性使其产生更少脱靶毒性,从而可更好地覆盖靶点,以及或可与化疗、靶向疗法及免疫疗法等其他疗法联合使用 。

与其他获批的小分子VEGFR抑制剂如索坦、多吉美及瑞戈非尼相比,上述特性为具有意义的差异点,并可能大幅扩大呋喹替尼的使用范围及市场潜力。

因此,公司认为,呋喹替尼有潜力成为具有最佳选择性可用于治疗多种实体瘤的全球小分子VEGFR抑制剂。

估计2020年VEGFR疗法的全球市场约200亿美元,其中包括在约26种肿瘤类型中获批准的单克隆抗体及小分子,预期至2030年全球VEGFR疗法市场将增至500亿美元。

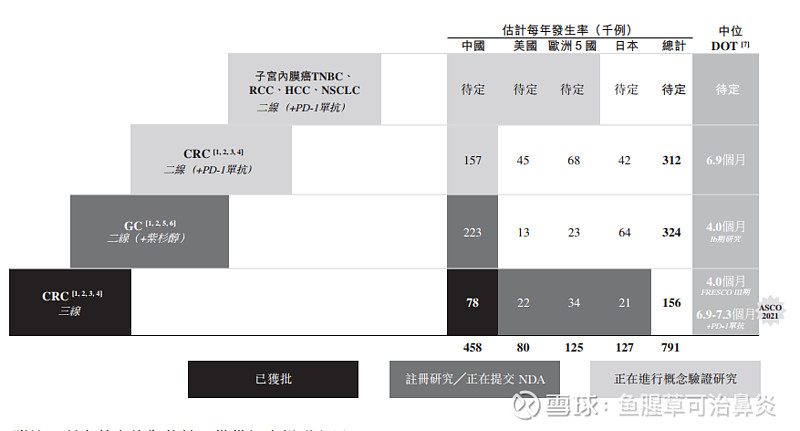

呋喹18年就获批了,当时是三线结直肠癌,2线胃癌还在研发中,另外还有和PD1联用的实体瘤适应症研发,此外,公司自己主导的结直肠癌全球临床三期也将于公布临床数据。22年目前还只有一个适应症,市场较大,但竞争也比较激烈,呋喹的选择性更强这点差异化需要做更多的推广教育。

22年上半年,公司的呋喹替尼收入为5040万美元,全年预计有1亿美元。23年、24年、25年在不考虑海外的收入情况下,估算有1.2、1.7、2.7亿美金;如果海外24年顺利获批,则对应年度再增加0、1亿、2亿美金。

(注意:呋喹替尼国内的销售是和礼来分成,分成比例是70%多,公司负责生产和推广,当时推广先是交给礼来负责,20年底公司收回开始自己做)

3、索凡替尼

一种口服小分子抗血管生成及免疫调节激酶抑制剂,靶向VEGFR及FGFR抑制血管生成,同时靶向CSF-1R调节肿瘤相关巨噬细胞,促进人体对肿瘤细胞的免疫应答。VEGFR和FGFR信号通路均可介导肿瘤血管生成。 CSF-1R在巨噬细胞功能中发挥重要作用。

可以看到,索凡相比呋喹来说,多了FGFR和CSF-1R靶点,由于FGFR相对来说和VEGFR来说比较重叠,更有用的是CSF-1R靶点。索凡替尼显现强效的肿瘤生长抑制, 通过VEGFR及FGFR信号对血管生成具有强大的抑制作用,也对CSF-1R具有强效作用。

有趣的是,索凡替尼与PD-L1抗体联合疗法使抗肿瘤效果增强。也就表示,索凡替尼癌症免疫方面有作用。

目前, Turalio是唯一获FDA批准的CSF-1R抑制剂药物,而索凡替尼是唯一已于中国上市销售的CSF-1R抑制剂药物。靶向CSF-1R或其配体CSF-1的各类小分子及单克隆抗体正处于临床开发阶段(既有单药疗法,亦有联合标准疗法)。

索凡的定位比较模糊,在这里我更认为把它当成一款抗血管生产的差异化的产品,和呋喹的定位有些相似,所以市场仍然很大,但是竞争也激烈。

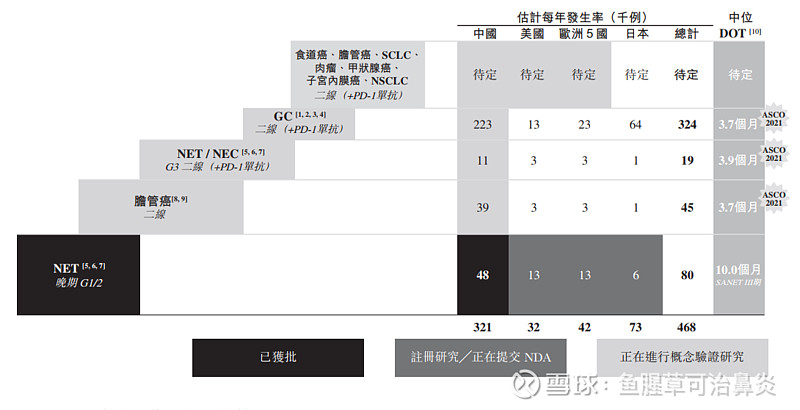

索凡是21年获批的,适应症比较小——神经内分泌瘤,另外还有和PD1联用的多种实体瘤适应症研发,此外,公司于21年提交了美国、欧洲的NDA,依据是两项国内三期和美国的一项桥接1期,22年初被FDA以美国本土病例不足为由给拒绝了,前几天公司也主动撤回了欧洲的申请。也就是说,公司索凡出海的计划暂时落空。

22年上半年,公司索凡替尼收入为1360万美元,全年预计有3-4千万美元。23年、24年、25年在不考虑海外的收入情况下,估算有7500万、1.2亿、2.2亿美金。

(注意:索凡替尼由公司自己销售)

总结:公司今年能达到1.6-1.9销售预期,23、24、25年的销售收入(不考虑海外获批,考虑了国内研发顺利)估算为(5000万、8000万、1亿)+(1.2亿、1.7亿、2.7亿)+(7500万、1.2亿、2.2亿),合计是(2.45亿、3.7亿、5.9亿)美元,也就是说虽然各产品目前适应症不大,但是合计和潜在的空间还是不错。