$海普瑞(SZ002399)$ $海普瑞(09989)$ $赛诺菲-安万特(SNY)$

作为肝素界曾经和现在的全球老大,赛诺菲的21年报出来后,还是需要精读一下。

整个年报分为三篇,19章。

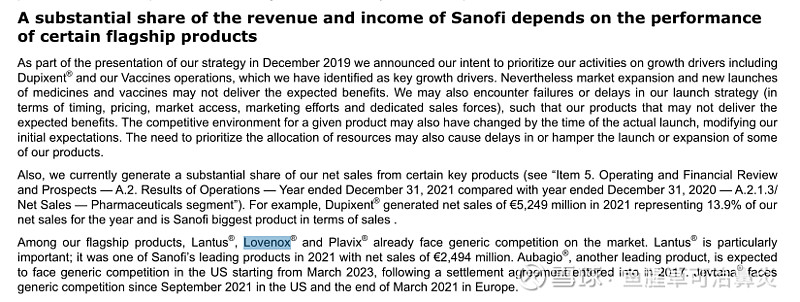

第三章 关键信息(KEY INFORMATION)的D小节风险因素里提到。赛诺菲的收入很大一部分取决于某些旗舰产品的表现,而甘精胰岛素、依诺肝素、波立维等旗舰产品都受到仿制药的冲击,这被赛诺菲认为是关键风险。

(Lovenox是赛诺菲依诺肝素的英文商品名)

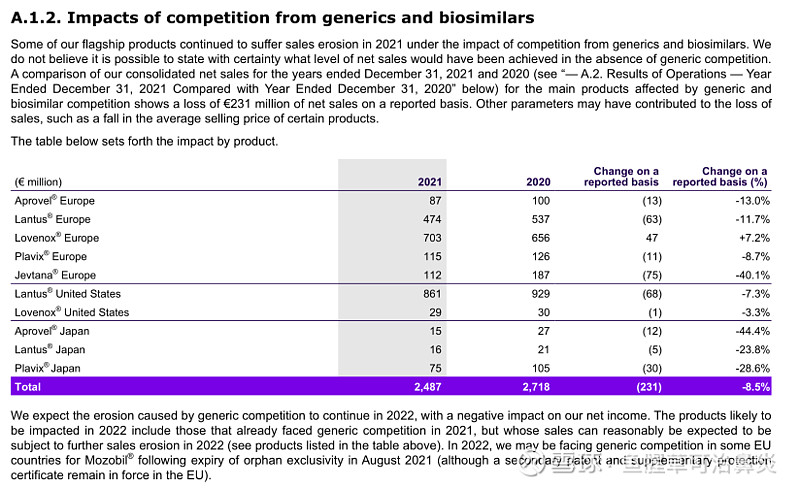

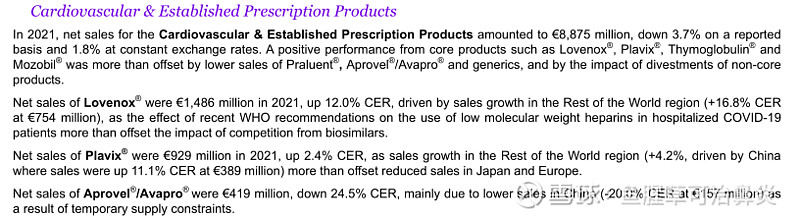

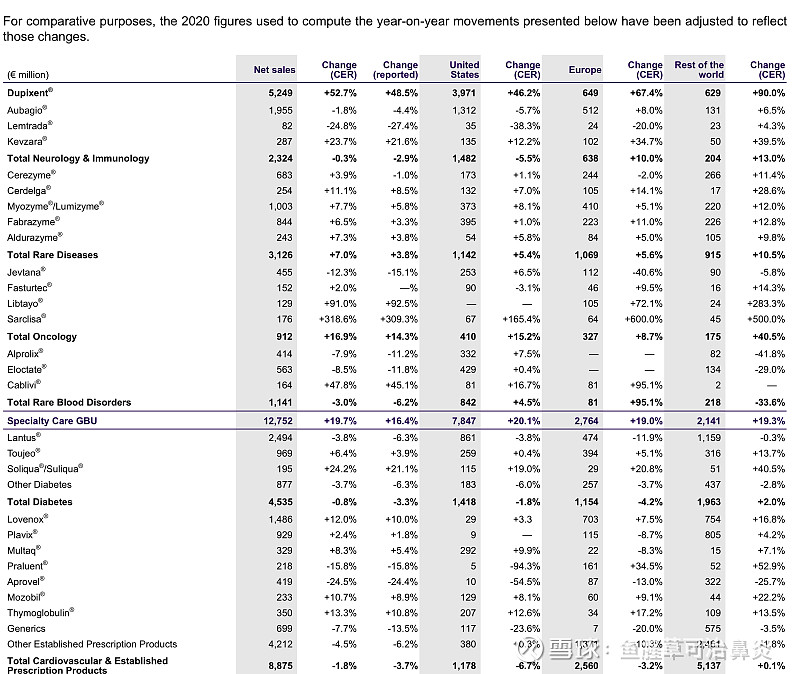

第五章 经营和财务总结及展望中提到,2021年赛诺菲的全部旗舰产品加起来居然是负增长,主要原因是由于仿制药的侵蚀,赛诺菲预计,22年仿制药将继续对这些产品的收入造成冲击。

注意看,近乎全部负增长之外,在欧洲地区的依诺肝素是唯一实现了正增长的旗舰产品,增幅达到了7.2%,难道依诺在欧洲没有受到仿制药影响?显然不可能,那是什么原因呢,接着看。

很快啊,赛诺菲就对依诺肝素的增长做出了解释,原因是WHO关于新冠住院病人患者使用低分子肝素的建议的正向影响,超过了仿制药带来的负面影响,因此依诺肝素才能正增长。

其他信息:

依诺肝素21年合计销售14.9亿欧,同比增长12%;美国0.29亿欧,同比增3.3%,欧洲7亿,同比增7.5%,其他地区7.5亿,同比增长16.8%。拉长时间看,21年是14年以来第一次正增长的年份。另外,20年的时候增速下滑就已经减慢了,也就是说20、21年表现还不错。

如果不是赛诺菲自己在年报里做出了解释,很多人看到这里心理就要得出线性推出的结论:赛诺菲的依诺重回增长轨道,霸主地位稳固等等。然后事实是,仿制药的冲击必将来临,他们也该挪挪位置,不能永远躺倒在功劳簿上动都不动吧。

看好海普瑞的依诺在欧洲乃至全球掀翻赛诺菲,国内集采国内行业集体再把赛诺菲的依诺肝素干掉。