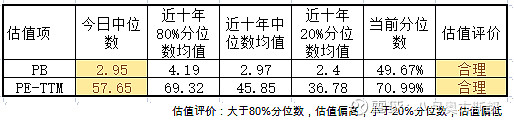

中证全指估值水平 :收盘5438.76点,+0.83%。

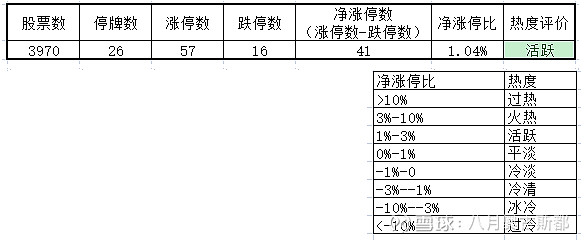

市场活跃度:涨停57家,跌停16家,市场活跃。

稳健投资

可转债打新:明日无申购。策略:每债必打,上市就卖;有账户就可申购,预期每个账户年收益2000~4000元,多开账户(每个人头算一个账户),全家总动员,预期年收益1~2万元。

指数基金投资:暂停沪深300和中概互联定投,继续H股定投;策略:沪深300ETF+H股ETF+中概互联ETF,每日各定投100元。

蚂蚁要上市

匆匆浏览了蚂蚁集团的招股说明书,简单的说说直接感想

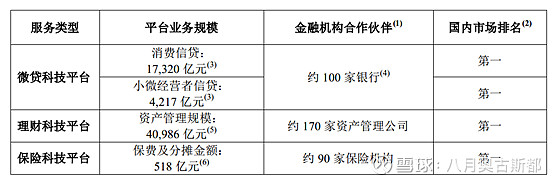

1、平台级的产品-支付宝:以支付为核心,金融科技和本地生活为主要服务的平台级产品,跻身于中国前三的移动应用。

2、目前主要变现手段:以消费分期、现金贷和理财作为主,支付虽然收入不少,但支出也比较大,并不是很赚钱。赚钱以消费分期,现金贷和卖理财产品为主,短短几年,已达到了一个股份制银行的规模。

3、未来的变现能力:信贷和理财还有发展空间,随着银行等金融机构的客群下沉,会发生直接利益冲突,但预计仍会保持较高速度增长。保险变现能力仍面临一定的挑战。其他变现手段,目前看不清。

4、未来的监管风险仍然很大:1)央行主推条码支付互联互通,可能对未来的支付格局产生很大影响,支付越来越变成一个基础功能,不再是运营的根基。2)金融控股公司监管文件仍未定,蚂蚁作为首批入围企业,存在一定的不可预知性。目前有很多声音都在说,蚂蚁做全了银行的事,不受银行监管的制约,是监管套利。3)民间借贷利率的司法保护上限将为 15.4%,可能会对现有的变现模式提出挑战,直接影响其最赚钱的消费金融业务。

5、未来平台定位和利益分配的风险:支付宝已全面转型为本地生活服务平台,口碑、饿了吗、哈罗等等生活服务并不在蚂蚁集团内,随着本地场景的重要性越来越大,将来的利益分配,我认为是个大的挑战。